住宅ローンを組む場合には借入先や借入条件など、比較する要素が複数あり、その多さに困惑されるかたもいらっしゃるかもしれません。住宅ローンは組み方によって、返済計画、月々の返済額や総返済額が大きく変わることもあります。

今回は、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、住宅ローンを組むうえで検討しておきたいポイントについて、ご説明いただきました。

住宅ローンは借入先の違いによって、大きく「公的融資」と「民間融資」の2つに分けられます。

公的融資とは、国が運営する独立行政法人や自治体などの公的機関が行う融資のことです。独立行政法人の行う公的融資としては、独立行政法人勤労者退職金共済機構の「財形持家転貸融資」や独立行政法人住宅金融支援機構の「財形住宅融資」などがあります。

民間融資とは、銀行や信用金庫、貸金業者などの民間金融機関が行う融資のことです。

フラット35のように、独立行政法人住宅金融支援機構と民間金融機関が提携して提供する住宅ローンもあります。フラット35は、返済期間中の金利が変動しない全期間固定金利型住宅ローンの代表的な商品です。ただし、同じ「フラット35」の名称でも、窓口となる金融機関によって、金利や付帯される団体信用生命保険(以下、「団信」)などの保障内容が異なることがあります。

住宅ローンの種類についての詳細は、こちらの記事(「住宅ローンの種類を解説︕金利・返済方法の違いとフラット35の種類」)もご覧ください。

住宅ローンの借入先によって金利や付帯する保障などの借入条件が異なることはもちろん、年齢や収入といった申込要件にも違いがあります。住宅ローンを検討する際には、利用可能な借入先の商品を比較し、ご自身にあった商品を選ぶことが大切です。

住宅ローンを組む場合には、誰を住宅ローンの利用者(以下、債務者)とするかを考える必要があります。誰が債務者になるかによって、借入可能額などに差が生じることがあります。

それでは、一例として夫婦が住宅ローンを利用するということを前提に説明します。

夫婦の一方だけに収入がある場合は、収入のあるかたを債務者として住宅ローンを組むことが基本となると考えられます。

共働き夫婦でどちらかお一人が住宅ローンを組む場合には、住宅ローンの借入可能額や住宅ローン控除の効果などを考慮して、収入の多いかたを債務者とすることが一般的です。

夫婦2人で住宅ローンを組む場合、「ペアローン」「連帯債務型」「連帯保証型」の3つの方法があります。それぞれの方法には契約形態や、団信加入の可否、住宅ローン控除利用の可否などに違いがあるため、その点を考慮して選択することが大切です。

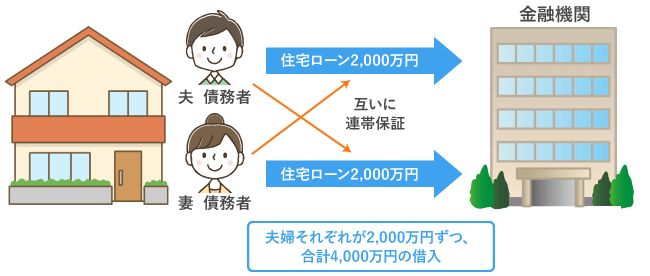

ペアローンとは、同一物件に対して夫婦がそれぞれ住宅ローンを組む方法です。夫婦それぞれが自身のローン債務を負うとともに、互いに連帯保証人になります。住宅ローンの契約は2本になるため、夫婦ともに団信に加入することが原則です。これにより、ペアローンを組んだ一方がお亡くなりになるなど万一の際には一方のみの返済額分が全額弁済されますが、残されたペアローンの相手方の債務は残るため、注意が必要です。

また、住宅ローン控除(住宅ローン減税ともいう)は、住宅ローンを借入れた人(契約者)として2人とも条件を満たすと、それぞれ利用することができ、所得税や住民税の還付を受けられる可能性があります。

ペアローンのイメージ

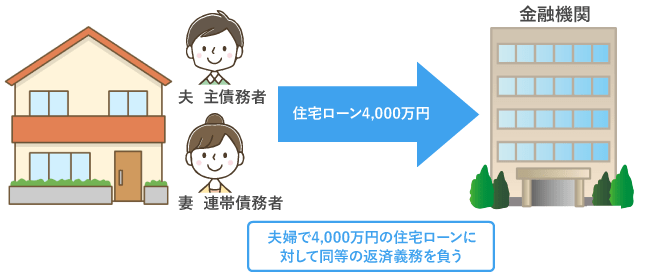

連帯債務型とは、夫婦のうち1人が住宅ローンの主債務者となって住宅ローンを組み、もう1人が主債務者と同等の返済義務を負う連帯債務者になる方法です。団信については、主債務者が原則加入であることに対して、連帯債務者は金融機関・商品によって加入可否が異なります。例えばフラット35では、独立行政法人住宅金融支援機構の制度である「デュエット(夫婦連生団信)」を利用することで、 夫婦2人で団信に加入することができる場合があります。住宅ローン控除については、条件を満たすと夫婦それぞれが利用できます。

連帯債務型のイメージ

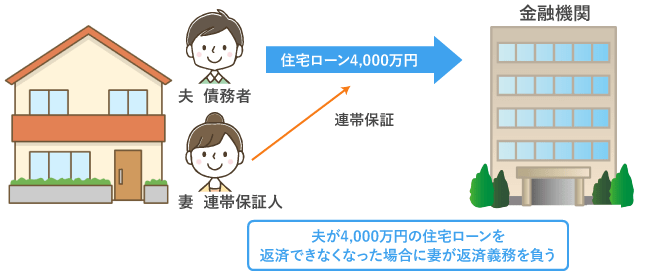

連帯保証型とは、夫婦のうち1人が住宅ローンの債務者となって住宅ローンを組み、もう1人がその連帯保証人となって債務者が住宅ローンを返済できなくなった際に代わりに返済義務を負います。連帯保証人は直接債務を負うことはないですが、団信に加入することや住宅ローン控除を利用することはできません。

連帯保証型のイメージ

ペアローン・連帯債務・連帯保証の違いについての詳細は、こちらの記事(「ペアローン・連帯債務・連帯保証の違い|自分にぴったりの選び方は︖」)をご覧ください。

共働き夫婦どちらかだけでは希望する条件を満たせない場合には、上記「ペアローン」「連帯債務型」「連帯保証型」のいずれかの方法を利用するのもひとつの選択肢です。ただし、返済期間中に共働きを続けるのか、どちらかが育児休暇を取得した場合や退職した場合に返済を続けられるのかなど、将来のキャリアプランやライフプランをもとに慎重に検討したうえで選ぶようにしましょう。

住宅ローンの金利タイプには大きく分けて3つの種類があります。住宅ローンを組む際には、それぞれの違いを理解したうえで、ご自身に合った金利タイプを選びましょう。

固定金利型は、返済期間中に借入金利が変動しないタイプの住宅ローンです。住宅ローンを組んだ時点(借入時点)で月々の返済額や返済総額が決まるため、返済計画を立てやすいのが特徴です。一方で、住宅ローンを組んだ当初(借入当初)の金利は他の金利タイプ(後述)に比べ、高めに設定されていることが一般的です。

借入時点で返済計画を確定させておきたいかたには、固定金利型が向いていると言えるでしょう。

変動金利型は、一定期間(通常半年)ごとに借入金利が見直されるタイプの住宅ローンです。借入当初の金利は、他の金利タイプに比べ低めに設定されていることが一般的です。

また、借入後に市場金利が上昇すると月々の返済額や総返済額が増えるリスクがあり、借入時点では返済額が確定しないため返済計画は立てにくい面もあります。

仮に返済額が増えても継続的に返済が可能で、借入当初の月々の返済額をなるべく抑えておきたいかたは、変動金利型が向いていると言えるでしょう。

固定金利期間選択型は、選択した期間の借入金利が固定され、固定期間終了後は変動金利型に移行、もしくは再び固定期間を選択するタイプの住宅ローンです。固定金利期間終了後に金利引下げ幅が縮小する場合もあり、そうすると月々の返済額や総返済額が増える可能性があります。固定金利期間終了後と、教育費などの出費が増える時期とは重ならないようにするのが良いかもしれません。

固定金利期間選択型が向いているのは、一定期間は金利・返済額を固定したいかた、将来的な金利の上昇にも対応できるかたなどです。

(出所:住宅金融支援機構ホームページに基づきにSBIマネープラザが作成)

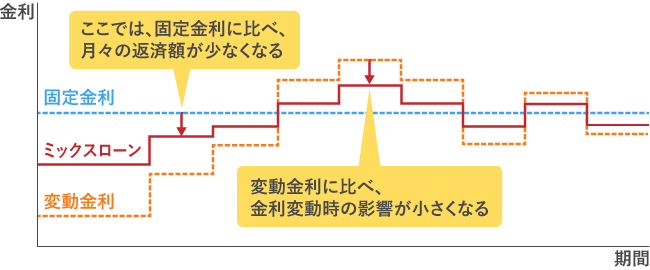

上記で3種類の金利タイプについて説明しましたが、金融機関や商品によっては、固定金利型と変動金利型を組み合わせて住宅ローンを組むことができる場合があります。これはミックスローンと呼ばれるもので、異なる金利タイプを組み合わせることで、金利上昇リスクを自身が許容できる範囲に抑えながら、返済負担を抑えるといった柔軟な借入れが可能になります。

【ミックスローンのイメージ】

(SBIマネープラザ作成)

1本の住宅ローンを組む場合よりも、返済シミュレーションが複雑になるので、検討する際には金融機関の窓口などで相談されるのも良いのではないでしょうか。金融機関によって、組み合わせ方や将来の返済の順序など、決まりごとがある場合もありますので、しっかりと確認のうえで選ぶことが適切でしょう。

それぞれの金利タイプにメリット・デメリットがあり、どの金利タイプが優れているか正解はありません。借入条件(借入金額や返済期間など)や家計・資産の状況、今後のライフプランなどから、ご自身にあった金利タイプを選ぶようにしましょう。

金利タイプの詳細は、こちらの記事(「住宅ローンの種類を解説︕金利・返済方法の違いとフラット35の種類」)もご覧ください。

購入したい物件の価格と自己資金(頭金)、家計の状況を考慮しながら、月々の返済が無理なく返済できるよう、借入金額と返済方法、返済期間を決めましょう。

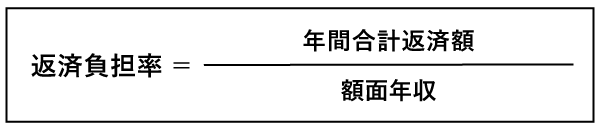

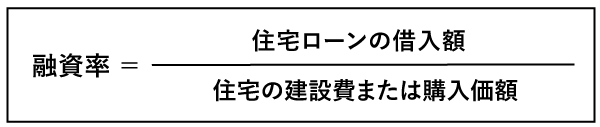

購入したい物件の価格のほか、「返済負担率」と「融資率」が借入金額や年間合計返済額を決める際の目安となる場合もあるでしょう。

返済負担率(返済比率)とは、額面年収に対する年間合計返済額の割合のことをいいます。返済負担率は25%以内に収めるのが望ましいという考え方がありますが、これはあくまで目安であり、ご自身にとって無理のない返済額であることが大切です。

融資率とは、住宅の建設費または購入価額に対する借入金額の割合のことをいいます。

融資率を高くすれば、自己資金(頭金)が少なくてもすぐに住宅を購入できるメリットがありますが、フラット35では融資率が90%を超えると金利が上がるなどデメリットもあります。

なお、購入価格全額を借入れる「フルローン」(融資率100%)や、購入価格に加え諸費用まで借入れる「オーバーローン」(融資率100%超)が可能な金融機関や商品もあります。

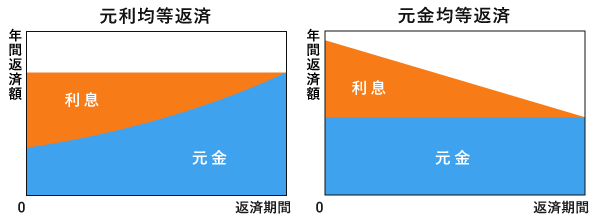

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。それぞれのメリット・デメリットを踏まえてご自身にあった返済方法を選びましょう。

元利均等返済は、月々の返済額が一定になる返済方法で、返済が進むにつれ返済額に占める元金返済額と利息返済額の割合が変化します。借入当初は返済額に占める利息の割合が高く、元金の減るペースが遅いため、そのほかの借入条件が同じであれば、次に説明する元金均等返済よりも総返済額は多くなります。

元金均等返済は、月々の返済元金が一定になる返済方法で、借入当初は住宅ローン残高が多い分、支払う利息も多くなるため、月々の返済額は返済が進むにつれ次第に少なくなっていきます。元利均等返済よりも元金の減るペースが早いため、そのほかの借入条件が同じであれば、元利均等返済よりも総返済額は少なくなります。

返済期間以外の借入条件が同じであれば、返済期間が長くなるほど月々の返済額を抑えられます。一方で完済時期は遅くなる、総返済額は大きくなるというデメリットがあります。そのため、返済期間は家計に無理のない返済額と、完済したい時期のバランスを考えて決める必要があります。

当初は返済期間を長めに設定して教育費など出費の重なる時期の返済額を抑え、家計に余裕ができたタイミングで繰上返済をして完済時期を前倒しするなど、ライフプラン全体を見据えながら柔軟に返済計画を立てることも大切です。そのうえで、遅くとも退職前までに完済できると安心と言えますが、こちらも計画しだいです。

設定できる返済期間は商品や完済時の年齢によって異なり、フラット35では15年以上かつ完済時の年齢が80歳となるまでの期間(最長35年)で自由に設定できます。また、住宅ローン控除を利用するには、返済期間を10年以上に設定する必要があります。

次に、住宅ローンを組むときの注意点について説明します。

団信とは、住宅ローンの債務者が返済期間中に万一の場合に備える保険で、死亡した場合や所定の高度障害となった場合などには条件を満たすと保険金が支払われ、住宅ローンの返済が免除されます。金融機関が提供する住宅ローンでは、団信への加入が融資条件となっていることが一般的です。団信は健康状態や年齢によって加入できない場合もあり、その場合には利用できる住宅ローンの選択肢が限られます。また、加入の際の保険金額によっては告知に加え所定の書類(健康診断書等)を提出する必要があり、より詳細な審査を受けることになります。

フラット35は団信への加入が任意であり、団信に加入できない健康状態であっても利用できます。ただし、団信に加入しない場合には、万一の際に債務が相続され、家族に負担を残したり、家に住み続けられなくなったりする可能性がありますので注意しましょう。

住宅ローンを組むときには、事務取扱手数料や保証料、印紙税や登記費用など、さまざまな諸費用がかかります。金融機関や商品によって異なるので、事前によく確認しましょう。

金融機関や商品によっては、保証料を金利に上乗せする形で分割して支払う方法を選択できたり、諸費用を借入金額に含められたりする場合もありますが、必ずしも有利になるとは限りませんので、確認しておくべきです。

住宅ローンの手続きは、金融機関、商品、借入形態(単独か連帯債務かなど)、取得される住宅の種類によって異なります。また、必要書類は不動産業者などから入手しなければならないものもあり、入手に時間がかかることがあります。

あらかじめ手続方法や必要書類を金融機関で相談するようにしましょう。

住宅ローンを組むときには、ご自身の状況にあわせ、さまざまな要素を比較して決めることが大切です。もし迷うことがあれば、金融機関などに相談することも選択肢の一つではないでしょうか。相談することで見落としていたことや知らなかったことに気付くケースもあります。

住宅ローンの選択は将来の生活やライフプランにも大きく影響します。内容をよく理解し、納得して決めるようにしましょう。