住宅ローンには、金利タイプ、借入先、返済方法などの違いがあり、様々な商品が存在します。利用者にとっては多くの選択肢から選べる一方で、種類が多すぎて迷ってしまう、というかたもいらっしゃるのではないでしょうか。

さらに、各民間金融機関と独立行政法人住宅金融支援機構が提携して提供する住宅ローンの一つである「フラット35」にも複数の種類がありますから、住宅ローンを検討されるかたは多くの種類を比較することができます。

それぞれの住宅ローンの特徴を比較したうえで、ご自身に合った住宅ローン商品を探すことが大切です。

今回は、公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、住宅ローンの種類について、お話を伺ってみました。

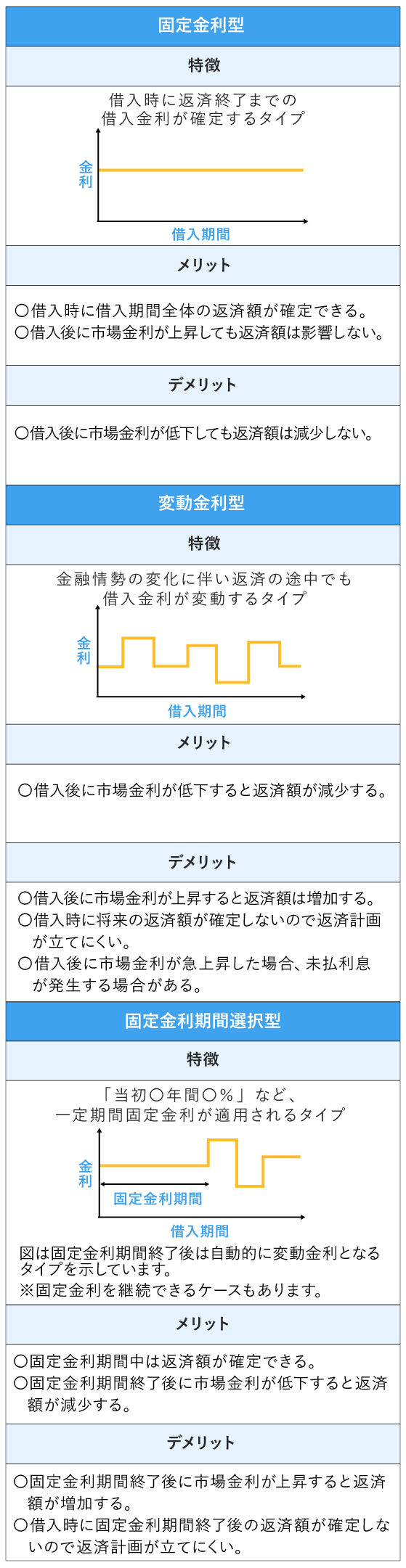

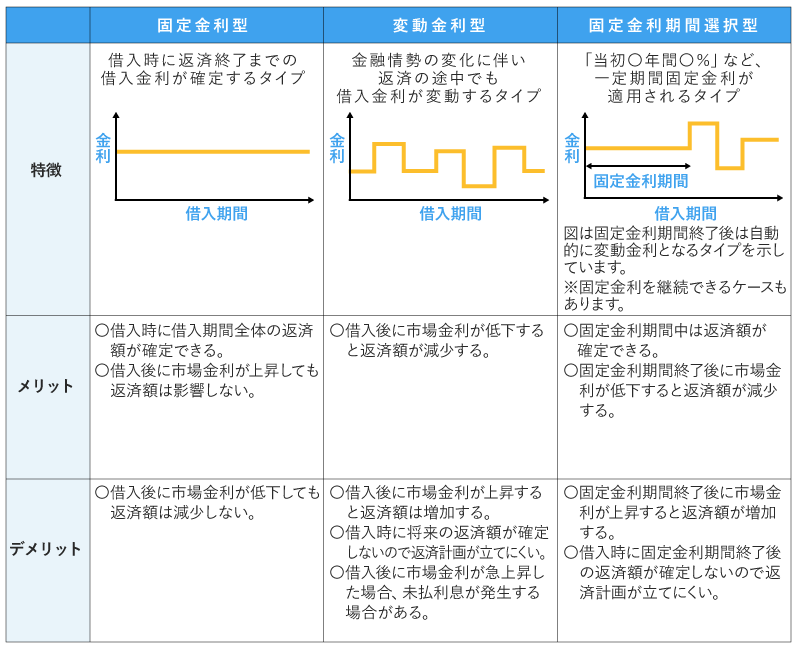

まずは、金利タイプについて説明します。住宅ローンの金利には3つのタイプがあります。それぞれの違いを確認して、自分に合った金利タイプを選びましょう。

固定金利型は返済開始当初から完済まで金利が確定していて借入金利が変わらないタイプの住宅ローンです。市場金利が変動した場合でも借入金利は変わりません。そのため返済額も変動しないので家計管理がしやすく、返済計画を立てやすいのが特徴です。

ただし、下記で説明する変動金利型や固定金利期間選択型と比較すると、同じタイミングで借入れる場合には固定金利の方が借入金利は高く設定されることが一般的です。

変動金利型は返済期間中に定期的に金利が見直されるタイプの住宅ローンです。市場金利が上昇すれば住宅ローン金利も上がり、市場金利が下落すれば住宅ローン金利も下がります。

変動金利型は原則として年2回金利が見直されますが、元利均等返済の場合、返済する金額自体は5年ごとに見直されることが一般的です。これは元金と利息の合計を調整して返済額を一定にするためです。

また5年ごとの返済額の見直しの際に金利が上昇していて返済額が増加する場合でも、それまでの返済額の1.25倍までに抑えるという上限を設定している商品もあります。

固定金利期間選択型は返済開始当初の一定期間、3年、5年、10年などの固定金利期間を選択することができ、期間終了後は自動的に変動金利型に移行するタイプの住宅ローンです。

固定金利期間が終了したあとに、再び固定金利を継続できるタイプもあります。また、選択できる期間のラインナップは金融機関によって異なります。

それぞれのタイプのメリットとデメリットをまとめると、下記の表の通りになります。

(出所:住宅金融支援機構HPをもとにSBIマネープラザが作成)

金利タイプの次は、住宅ローンの借入先の種類を見てみましょう。借入先の種類を分類すると2種類に分けられます。

国が運営する独立行政法人や自治体などの公的機関が行う融資のことを公的融資といいます。

代表的な公的融資でサラリーマンが利用できるものでは、独立行政法人勤労者退職金共済機構の「財形持家転貸融資」や独立行政法人住宅金融支援機構の「財形住宅融資」が挙げられます。財形貯蓄を1年以上続けて残高が50万円以上あるなどの条件を満たすかたが利用できます。

財形貯蓄とは企業の福利厚生の一種で、毎月の給与から天引きされ会社を通じて送金・貯蓄される制度です。この制度は採用していない企業もありますので、お勤め先にご確認ください。

自治体融資は地方自治体が行っている融資ですが、すべての自治体が扱っているわけではありません。自治体ごとに収入要件や居住期間・年齢などの条件を決めているので、その条件に合ったかたのみが利用できます。

例えばさいたま市の場合ですと、「①市内に1年以上居住しているかた」「②同一事業所に1年以上勤務しているかた」「③年齢満20歳以上満65歳未満のかた」「④前年度の市県民税および固定資産税を完納しているかた」「⑤安定継続した年収(前年税込年収)が150万円以上のかた」などの条件をすべて満たすかたは、最大500万円まで、返済期間10年、年率2.2%の個人向け融資制度を利用できる可能性があります(※)。

※ 2020年3月現在の条件。詳細はさいたま市HPをご参照ください。

銀行や信用金庫などの民間金融機関が行う融資のことをいいます。

民間融資の中には、不動産会社やハウスメーカーが金融機関と提携して提供される住宅ローンがあり、それを提携ローンや提携住宅ローンと言います。

提携している企業の住宅購入について、金利の優遇などのメリットがあることが特徴です。

不動産業者やハウスメーカーに提携ローンの取扱いがない場合や、融資条件がよりご自身に合っているものを探したいなどの場合は、複数の住宅ローンを比較して直接金融機関に相談してみるのもよいでしょう。

公的融資と民間融資について説明しましたが、利用されているのは民間融資が一般的のようです。ただし、どちらの場合でも各商品の条件を比較して、ご自身にあったものを選ぶことが大切です。

次章では各民間金融機関と独立行政法人住宅金融支援機構が提携して提供する住宅ローンの一つである「フラット35」の種類について説明します。

全期間固定金利型住宅ローンの代表格フラット35には、利用目的によって様々な種類や制度があり、一定期間の金利の引下げなどの優遇を受けられるものもあります。

フラット35とは、各民間金融機関と独立行政法人住宅金融支援機構(以下「機構」)が提携して提供する住宅ローンのことをいい、返済期間中最長35年間金利が固定され変わりません。金利や事務取扱手数料・必要書類などは取扱金融機関によって異なります。

フラット35を利用するための条件の一つに、購入予定の住宅が機構の定める技術基準を満たしていることが挙げられます。そのためには、適合証明機関や適合証明技術者による建物の検査を行って、購入予定の住宅が建築基準法に適合していることを証する「適合証明書」の発行を受けなければなりません。

また、フラット35を利用するための申込人の年収に関する申込要件は、すべての借入れ(住宅ローンや自動車ローンなど)に関して、年収に占める年間合計返済額の割合(=総返済負担率)が次の基準を満たすことと定められています。

・年収400万円未満のかた:総返済負担率30%以下

・年収400万円以上のかた:総返済負担率35%以下

例えば、年収600万円のかたで既に自動車ローンの返済が年間30万円ある場合を考えてみましょう。

合計の借入可能額 : 年収600万円 × 35% = 210万円

住宅ローンの借入可能額 : 210万円 - 自動車ローン30万円 = 180万円

以上の計算となり、年間180万円以内の返済となるような住宅ローンの借り方しかできません。

上記に挙げている条件以外にも、住宅と申込人に関する条件が定められていますので、あわせてこちらの記事もご覧ください。

フラット35Sとは、省エネルギー性や耐震性、バリアフリー性、耐久性・可変性のいずれかの性能で、より高い技術基準を満たす住宅について、フラット35の借入金利を一定期間引き下げる制度です。

金利引下げに関しては、金利Aプランの技術基準を満たした住宅は返済開始当初10年間、金利Bプランの技術基準を満たした住宅では当初5年間、年間0.25%の引下げを受けることができます。

金利Aプランと金利Bプランの違いは、求められる住宅の技術基準のレベルです。より高い技術基準を求められる金利Aプランのほうが、金利引下げ期間が長くなります。

フラット35子育て支援型と地域活性化型は、機構と地方公共団体が連携して提供されている制度です。フラット35子育て支援型は若年子育て世帯が住宅を取得する場合などが対象で、フラット35地域活性化型はUターンを契機に住宅を取得する場合などを対象として、利用することができます。

フラット35子育て支援型・地域活性化型はどちらも、年間0.25%の金利引下げを当初5年間受けられます。さらにフラット35Sと組み合わせることも可能なので、より金利引下げの効果を受けられる場合があります。

利用するための条件は地方公共団体によって異なりますので、詳細は機構のホームページからご確認ください。

フラット35リフォーム一体型は、中古住宅の購入と併せてリフォームする場合に対象となる住宅ローンです。単体での金利の引下げはありませんが、フラット35Sやフラット35子育て支援型、フラット35地域活性化型の適用で金利の引下げが可能です。

※SBIマネープラザでは取扱いしておりません。

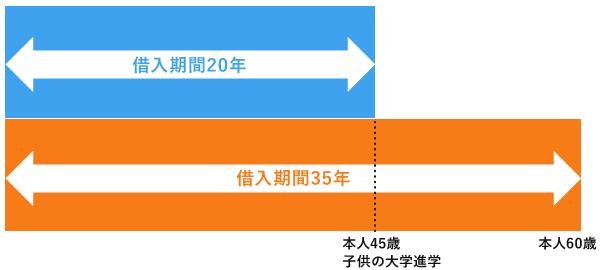

借入期間の異なるフラット35を2つ組み合わせる利用方法をダブルフラットと言います。

フラット35のうち、借入期間15年以上20年以下を選択した場合、フラット20といいますが、「フラット35とフラット20」、「フラット35とフラット35」、「フラット20とフラット20」のように、2本の住宅ローンを組み合わせ、返済期間後期の毎月の住宅ローン返済額を減らすことができます。

例えば、お子さまの教育費の負担が大きくなる時期に住宅ローンの返済が減るように「フラット35とフラット20」を組み合わせる、などの活用方法があります。

※SBIマネープラザでは取扱いしておりません。

【ダブルフラット活用例のイメージ】

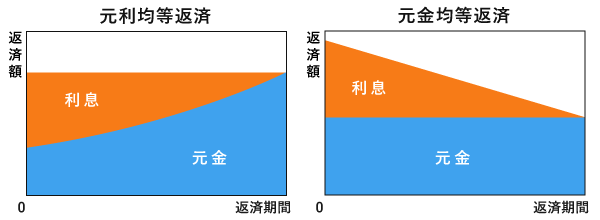

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。それぞれのメリット・デメリットを比較してご自身に合った返済方法を選びましょう。

元利均等返済とは元金返済額と利息の合計額が毎回同じ金額になる返済方法をいいます。返済額が一定なので家計管理がしやすいのが特徴です。

元利均等返済では返済開始当初は利息の返済の割合が大きく、返済が進むにつれて徐々にその割合が減っていきます。同じ額を借入れた場合、次に説明する元金均等返済より総返済額は大きくなります。

返済額のうち元金の返済額が毎回同額になる返済方法を元金均等返済といいます。第1回目の返済額がもっとも大きく、返済が進むにつれて返済額が減っていくのが特徴です。

元利均等返済と比較して借入可能額は小さくなりますが、同じ額を借入れる場合、元利均等返済より総返済額は少なくなります。

住宅ローンの毎月の返済で家計を圧迫するということは望ましくありません。将来まで安心して暮らせるように、計画的に住宅ローンの種類を選びましょう。

住宅ローンの返済期間は、遅くとも定年退職までには住宅ローンの返済を終えるように設定するのが望ましいでしょう。

返済期間だけではなく、前述した金利タイプ、借入先、返済方法などの様々な種類の中から選ぶ際には、将来の収入や支出のシミュレーションを作成して、ご自身に合ったものを選ぶことが大切です。

住宅ローンの種類は多種多様で、手軽にネットや書籍で多くの情報を得ることもできます。しかし、選択肢が多い分、比較の手間も多くなります。

住宅ローンの借入先となる金融機関とは、長期間にわたってお取引されることになりますから、インターネットだけで住宅ローンの手続きができる金融機関もありますが、実際に金融機関へ相談に行ってみることも選択肢の一つではないでしょうか。