この記事は住宅ローン控除に関する改正が閣議決定された2021年12月以前の情報を基に執筆されたコンテンツです。最新の情報は国税庁HPや、税理士、税務署等でご確認ください。

ふるさと納税の利用件数・利用金額は2015年度~2018年度の間に3倍程度増加(※)しており、中には住宅ローン控除と併用されているかたも少なくないのではないでしょうか。

ただし、両制度を併用する場合には気を付けておきたいポイントがあります。両制度ともに、一定の条件を満たした会社員や自営業のかたが利用できる制度ですから、適切に利用できるよう参考にしていただけると幸いです。

今回は、公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、住宅ローン控除とふるさと納税の両制度の基本と、両制度を併用する際の注意点について解説いただきました。

※ 総務省 自治税務局市町村税課「ふるさと納税に関する現況調査結果」(2019年度実施)より

まずは、住宅ローン控除とふるさと納税について、それぞれどのような制度なのか見ていきましょう。既にこれらの制度についてご存じのかたは「2.住宅ローン控除とふるさと納税の併用のポイント」からご覧ください。

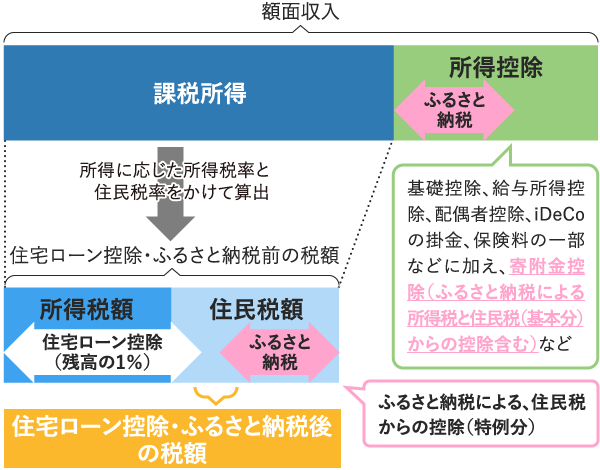

住宅ローン控除とは正式名称を「住宅借入金等特別控除」といい、国の制度として「住宅ローン減税」と呼ばれることもあります。

合計所得金額3,000万円以下の個人が、一定の住宅ローンを利用して住宅を新築または取得、あるいは増改築した場合に利用できる制度です。

住宅ローンの年末残高(12月31日時点の住宅ローンの残高)の1%相当額が、最大40万円(認定長期優良住宅などは50万円、個人間売買の中古住宅は20万円)その年に納税した所得税から控除されます。所得税から引き切れない額がある場合は、所得税の課税総所得金額の7%を限度として最大136,500円が住民税からも控除することができます。

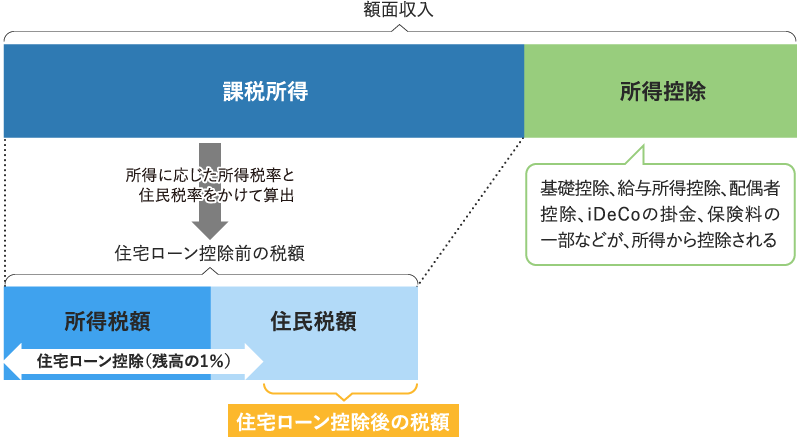

【図① 住宅ローン控除のイメージ】

(上記はあくまでイメージであり、正確には所得税と住民税の課税所得は一致しません)

控除される期間は10年間、消費税10%が適用された住宅を取得等して2019年(令和元年)10月1日から2020年(令和2年)12月31日までに入居した場合、期間は13年間に延長されます(※)。この場合11~13年目は「消費税増税分(2%)÷3(年)」で算出した額と1~10年目と同じ計算方法で算出した額のどちらか小さい方が控除額となります。

住宅ローンの控除額を計算する方法については、こちらの記事(「住宅ローン控除額の計算方法と借入金額・年収別のシミュレーション」)で紹介しています。

※ 新型コロナウイルス感染症の影響により入居が期限(2020年12月31日)に遅れた場合でも、以下の要件を満たした上で2021年12月31日までに入居すれば対象となります。

1.一定の期日までに契約が行われていること。

・ 注文住宅を新築する場合:2020年9月末

・ 分譲住宅・既存住宅を取得する場合、増改築等をする場合:2020年11月末

2.新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れたこと。

そのほか、住宅ローン控除を利用するためには、住宅ローンを利用して取得する住宅の床面積などの条件があります。詳しくは、こちらの記事(「住宅ローン控除とは?」適用を受ける方法と要件、控除額の計算方法」)で紹介していますので、あわせてご覧ください。

ふるさと納税とは、国民の税に対する意識を高めることや、地域社会の活性化などを目的としてできた制度で、納税者が選んだ任意の自治体に寄附をした場合、最低自己負担金2,000円を除き、寄附金分が所得税や住民税から控除されます。控除額は寄附した人の年収や扶養家族の人数などによって上限が設けられています。

寄附をする自治体によっては実質自己負担2,000円で、納税額の最大3割相当の特産品などの返礼品を受け取ることができるため、この点も含めて近年利用されるかたが増えているようです。

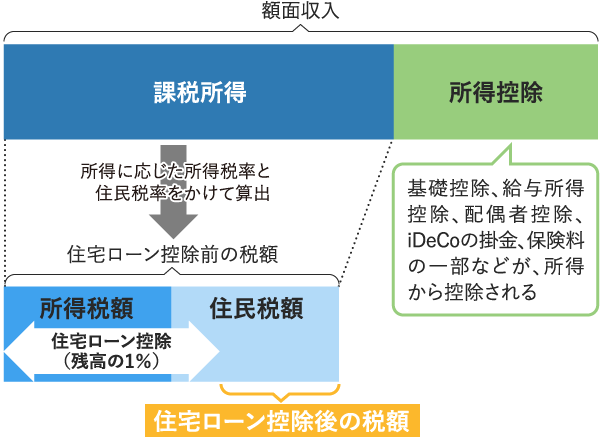

【図② ふるさと納税による控除のイメージ(確定申告した場合)】

(上記はあくまでイメージであり、正確には所得税と住民税の課税所得は一致しません)

住宅ローン控除とふるさと納税の併用は可能ですが、控除額に影響がある場合があります。

住宅ローン控除とふるさと納税は、ともにその条件に応じて所得税や住民税から一定額が控除される制度です。納めた(納める)税金以上の金額は控除されませんので、住宅ローン控除を利用しても控除しきれない所得税・住民税がある場合には、ふるさと納税による控除のメリットがあります。

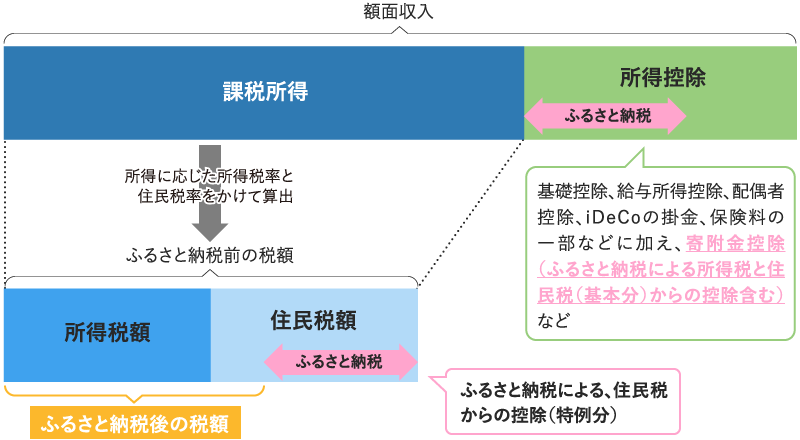

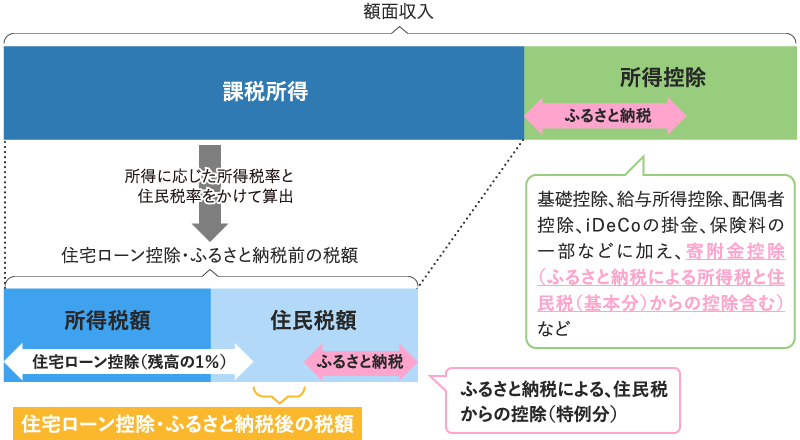

【図③ 住宅ローン控除とふるさと納税を併用するイメージ(確定申告の場合)】

(上記はあくまでイメージであり、正確には所得税と住民税の課税所得は一致しません)

住宅ローン控除とふるさと納税は併用することができ、控除可能な最大額は変わりません。ただし、確定申告をするかたの場合、両制度の恩恵を最大限に受けられないことがあるので注意が必要です。

確定申告をするとき、ふるさと納税の寄附金額はその人の所得税から控除されます。そのため所得税が減ることになるので、同じく所得税から控除する仕組みの住宅ローン控除の額が減ってしまうことがあります。

また、住宅ローン控除では所得税から控除しきれなかった額がある場合は住民税からも控除することができますが、その控除限度額は課税総所得金額の7%で最大136,500円までと上限額が決められています。このように控除される限度額が決まっているうえ、住宅ローン控除はふるさと納税分の控除後に適用されるので、上限額満額の控除が受けられないケースが考えられるのです。

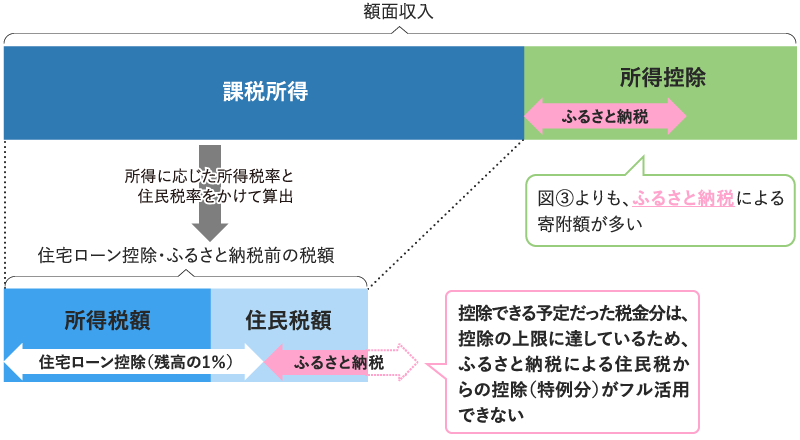

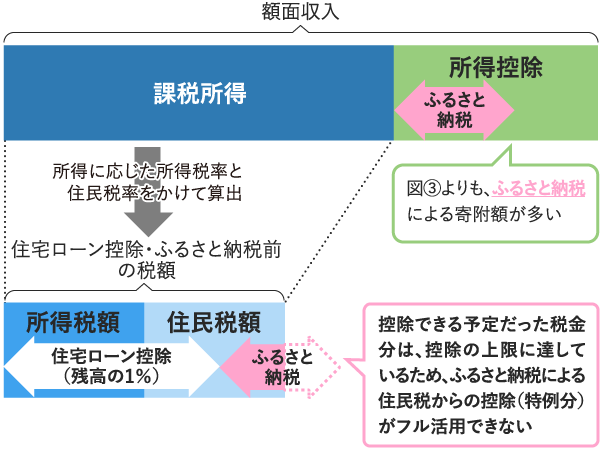

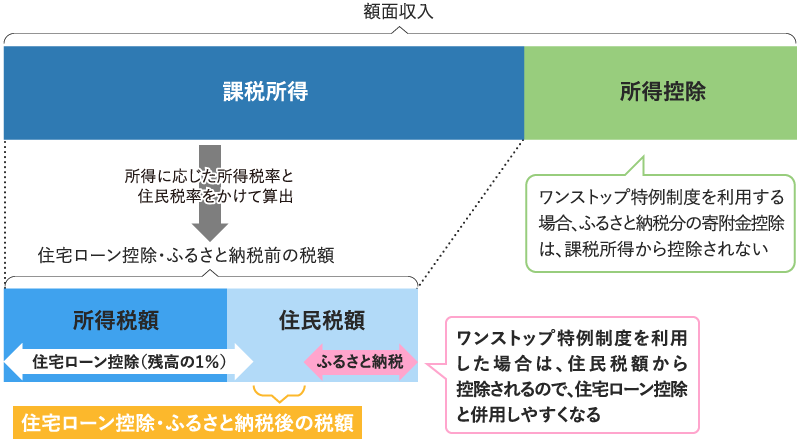

【図④ 上限額満額の控除が受けられないイメージ】

(上記はあくまでイメージであり、正確には所得税と住民税の課税所得は一致しません)

前述のような、それぞれの控除の上限による効率の低下を軽減するためには「ワンストップ特例制度」を利用するという選択肢があります。ワンストップ特例制度とは、確定申告が不要な給与所得者等で寄附する自治体が5団体以内の場合に、確定申告なしで控除ができる制度です。

この制度では、寄附金額はふるさと納税を行った翌年の6月以降に支払う住民税額の減額という形で控除され、所得税からは控除されないので住宅ローン控除に与える影響が小さくなります。

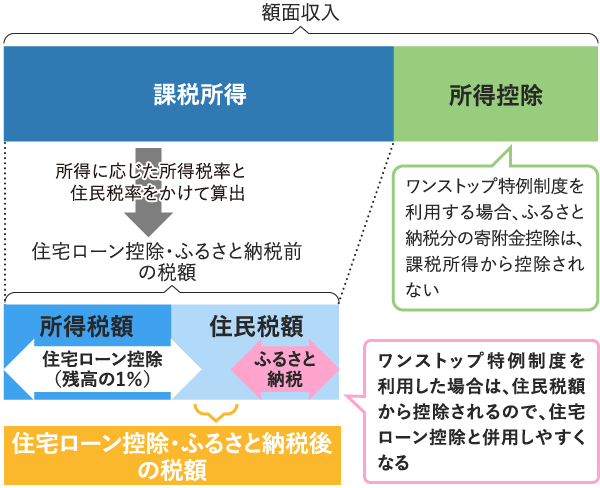

【図⑤ 住宅ローン控除とふるさと納税を併用するイメージ(ワンストップ特例制度を利用)】

(上記はあくまでイメージであり、正確には所得税と住民税の課税所得は一致しません。また、ワンストップ特例制度を利用した場合に、控除の上限額を必ず利用できると約束するものではありません。)

それでは、この「ワンストップ特例制度」を利用してふるさと納税を行う場合、住宅ローン控除との兼ね合いで気を付けておきたいことを、次の章で説明します。

ふるさと納税に関わる手続きを簡易化するために、あえて寄附する自治体の数を、ワンストップ特例制度を利用できる5団体以内に抑える、という場合もあるかもしれませんが、住宅ローン控除と併用する場合には注意が必要となります。

住宅ローン控除を利用するためには、初年度に確定申告をする必要があります。しかし、ふるさと納税のワンストップ特例制度は確定申告をしない場合に限って利用できる制度ですので、1年目はワンストップ特例制度を利用することができません。

また、ワンストップ特例制度の申請方法の手順は下記の通りです。

① 寄附する自治体を選ぶ(最大5団体まで)

② 「寄附金税額控除に係る申告特例申請書」を寄附先自治体に提出

※寄附先の自治体によって申込手続きや申請書が異なることがありますので、寄附先自治体に問い合わせてください。

③ ②と同時にふるさと納税を利用して寄附を行う

以上の手続きを踏むと、寄附先自治体から住所地の自治体に控除が必要な情報が連携され、ふるさと納税を行った翌年度分の住民税が減額されます。

特例の適用申請後に、転居による住所変更等、提出済の申請書の内容に変更があった場合は、ふるさと納税を行った翌年の1月10日までにふるさと納税先の自治体へ変更届出書を提出しなければなりません。

住宅ローン控除を利用して2年目以降となったとしても、住宅ローン控除以外の確定申告が必要な場合には、ワンストップ特例制度を利用できません。

【確定申告が必要な例】

・医療費控除の手続き

・給与収入が2,000万円を超える会社員

・副業収入が20万円を超えるかた

・事業所得や不動産所得があるかた

・株取引の損失の繰越しや損益通算の手続き

…など

この中から医療費控除を取り上げて説明しましょう。

医療費控除とは、1年間に支払った医療費が一定額を超える場合、所得金額から超過分が所得控除される制度です。普段は確定申告が不要な給与所得者でも、医療費控除を受ける年には確定申告をする必要があります。

前述の通り、ワンストップ特例制度は確定申告をしない場合に利用できる制度ですので、医療費控除の申告をする年は併用できないことになります。

同様に、その他の確定申告が必要な場合には、ワンストップ特例制度の利用はできませんので、ふるさと納税の寄附金控除の申告を、確定申告で行う必要があります。

住宅ローン控除は、会社員などの個人が利用できる税制優遇制度のひとつで、税負担を軽減する効果があります。ふるさと納税はご自身が応援したい地域の活性化に貢献できますし、寄附の返礼として地域の特産品などを受け取れる場合があるため、適切に活用したい制度と言えるでしょう。

また、これらを利用することで、その他の税制優遇制度について知る、いいきっかけとなるかもしれません。例えば、iDeCoや生命保険料控除など、個人で利用できる税制優遇制度は他にもあります。このような機会に、住宅ローン控除以外の税制優遇制度の活用も検討されてはいかがでしょうか。

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。

iDeCoについて、詳しく知りたい方は、こちらの記事(「個人型確定拠出年金(iDeCo)とは(前編)」)をご覧ください。