この記事は、住宅ローン控除に関して、2024年1月に改正された制度の内容を基にした情報提供を目的として執筆されたコンテンツです。当社では個別の税額の計算及び税務に関する相談業務は行っておりません。最新の情報は国税庁HPや、税理士、税務署等でご確認ください。

2024年に住宅ローン控除の制度が改正され、控除の上限額が引き下げられた一方で、子育て世帯・若者夫婦世帯が優遇されるようになりました。

住宅ローン控除とは、最長13年間にわたって、年末時点の住宅ローン借入残高に0.7%を乗じた金額が控除される制度です。大きな税控除を受けられる一方で、取得する時期や住宅の種類などによって控除の有無や金額が変わってきますので、あらかじめ条件や計算方法について知っておくと良いでしょう

今回は、住宅ローン控除の改正点や具体的なシミュレーション結果などを解説します。これからマイホームを購入予定の方、マイホームを購入してこれから住宅ローン控除の申告を行う方に役立つ内容となっているので、参考にしてみてください。

まずは2022年の改正点に触れ、2024年の改正点について詳しく解説していきます。

2022年に行われた住宅ローン控除の主な改正点は、以下の通りです。

2022年に行われた住宅ローン控除の改正では、税額の控除率が「年末における住宅ローン残高の1.0%」から「年末における住宅ローン残高の0.7%」に変更されました。

新築住宅の取得に際して住宅ローン控除を受けるには、取得する住宅が省エネ基準に適合していなければならないという要件が設けられました。省エネ基準に適合していない住宅を取得し、2024年以降に入居する場合は、住宅ローン控除を利用できません(2023年12月31日までに建築確認を受けた住宅については、借入限度額2,000万円・控除期間10年間で適用)。

控除率が縮小された一方で、控除期間は延長されました。中古住宅を取得した場合や増改築をした場合は従来通りの10年間ですが、新築住宅を取得した場合は最長で13年間控除を受けられます。

住宅の省エネ性能によって住宅ローン控除の対象となる借入限度額が異なり、最も省エネ性能が高い長期優良住宅・低炭素住宅は、最大で5,000万円が控除対象とされていました。

また、2022年以降は住宅ローン控除を受けるための所得要件が「3,000万円以下」から「2,000万円以下」に引き下げられました。

さらに、新築住宅を取得する場合に、床面積要件が緩和される改正が行われています。以前は、住宅ローン控除の適用を受けるためには、取得した住宅の床面積が50平方メートル以上でなければなりませんでした。

改正により、合計所得金額1,000万円以下の方が新築住宅の購入をする場合は、床面積要件が「40平方メートル以上」に緩和されています。

さらに2024年に行われた住宅ローン控除の主な改正点は、以下の通りになります。

2024年に行われた住宅ローン控除の改正では、控除額の上限が以下のように引き下げられました。

| 住宅の種類 | 上限額 | 引き下げ額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 500万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 1,000万円 |

| 省エネ基準適合住宅 | 3,000万円 | 1,000万円 |

| その他の住宅 | 0円(適用外) | 3,000万円 |

ただし、子育て世帯・若者夫婦世帯が2024年中に入居する場合には、改正前の水準(長期優良住宅・低炭素住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円)が維持されます。

子育て世帯への支援強化を行う必要性や住宅価格の急激な上昇などの状況を踏まえて、このような扱いとなりました。なお、「子育て世帯・若者夫婦世帯」とは、以下の1か2のどちらかに該当する世帯を指します(2024年12月31日時点の現況で判断)。

1. 19歳未満の扶養親族を有する者

2. 40歳未満であって配偶者を有する者、もしくは年齢40歳以上であって年齢40歳未満の配偶者を有する者

2024年1月以降に建築確認を受けた新築住宅の場合、住宅ローン控除を受けるには、省エネ基準に適合する必要があります。

すべての方を対象に、新築住宅を取得する場合に床面積要件が緩和される措置が延長されました。改正前までは、建築確認が「2023年12月31日まで」の住宅が対象でしたが、改正に伴い「2024年12月31日まで」となっています。

2024年以降に入居した場合の控除上限額や控除率は、以下のとおりです。

新築住宅・買取再販住宅(1)(控除率0.7%)

| 住宅の環境性能等 | 借入限度額(5) | 控除 期間 |

|

|---|---|---|---|

| 2024年入居 | 2025年入居 | ||

| 長期優良住宅・低炭素住宅 | 子育て世帯・若者夫婦世帯(6):5,000万円 その他の世帯:4,500万円 |

4,500万円 | 13年間(7) |

| ZEH水準省エネ住宅(2) | 子育て世帯・若者夫婦世帯(6):4,500万円 その他の世帯:3,500万円 |

3,500万円 | |

| 省エネ基準適合住宅(3) | 子育て世帯・若者夫婦世帯(6):4,000万円 その他の世帯:3,000万円 |

3,000万円 | |

| その他の住宅(4) | 0円(7) | - | |

既存住宅(控除率0.7%)

| 住宅の環境性能等 | 借入限度額(5) | 控除期間 |

|---|---|---|

| 2024・2025年入居 | ||

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅(2) 省エネ基準適合住宅(3) |

3,000万円 | 10年間 |

| その他の住宅(4) | 2,000万円 |

(1)買取再販住宅は、宅地建物取引業者により一定の増改築等が行われた一定の居住用家屋が該当します。

(2)ZEH水準省エネ住宅は、日本住宅性能表示基準における断熱等性能等級5以上※1かつ一次エネルギー消費量等級6以上の性能を有する住宅が該当します。

(3)省エネ基準適合住宅は、日本住宅性能表示基準における断熱等性能等級4以上※1かつ一次エネルギー消費量等級4以上の性能を有する住宅が該当します。

※1 結露の発生を防止する対策に関する基準を除く。

(4)「その他の住宅」は、1.(3)の基準(省エネ基準適合住宅の省エネ基準)を満たさない住宅を指します。

(5)借入限度額とは、住宅ローン減税の対象となるローンの年末残高の上限のことです。

(6)「子育て世帯・若者夫婦世帯」とは、①年齢19歳未満の扶養親族を有する者又は②年齢40歳未満であって配偶者を有する者、若しくは年齢40歳以上であって年齢40歳未満の配偶者を有する者(①又は②に該当するか否かについては、令和6年12月31日時点の現況による。)を指します。

(7)2024年以降に新築の建築確認を受けた、1.(4)の「その他の住宅」は、住宅ローン減税の対象外です。(2023年末までに新築の建築確認を受けた住宅に2024~2025年に入居する場合は、借入限度額2,000万円・控除期間10年間になります。)

出典:国土交通省ウェブサイト

ここでは、住宅ローン控除額の計算方法について説明します。住宅ローン控除の基本や適用条件について確認されたい場合は、こちらの記事(「住宅ローン控除とは?」適用を受ける方法と要件、控除額の計算方法)をご覧ください。

住宅ローン控除額は、控除を受ける年の年末(12月31日時点)における「住宅ローン残高」、または「住宅の取得対価」のいずれか少ないほうの金額に0.7%をかけて計算します。一般的には「住宅ローン残高」のほうが小さくなりますので、以下からは「住宅ローン残高等」とします。

住宅ローン控除額=住宅ローン残高等×0.7%

対象の住宅が、一定の条件を満たす「認定長期優良住宅」または「認定低炭素住宅」(以下、認定長期優良住宅等)の場合、控除対象となる住宅ローン残高等は最大5,000万円、控除額の上限は年間50万円です。

売主が個人である中古住宅を購入した場合など、消費税非課税で住宅を取得した場合には、控除対象となる住宅ローン残高等は最大2,000万円(認定長期優良住宅等の場合、3,000万円)となり、控除額の上限は年間20万円(同30万円)です。

住宅ローン控除の適用を受けられる場合、年末時点における住宅ローン残高などの0.7%が税額控除の対象です。

住宅ローン控除は、まず所得税から差し引き、所得税だけでは控除額が余ってしまう場合は住民税からも差し引かれます。住民税から控除できる金額は「所得税の課税総所得金額等×7.0%相当額」で、これが136,500円を超える場合には、136,500円が上限となります(消費税非課税で住宅を取得した場合は、それぞれ5.0%相当額、97,500円が上限)。

たとえば、長期優良住宅を購入し、その年の年末時点の住宅ローン残高が4,000万円の場合、受けられる住宅ローン控除額は28万円です。年間の所得税が20万円であれば、20万円を所得税から差し引いたあと、残りの8万円が翌年の住民税から差し引かれます。

<計算条件(共通)>

[家族構成]

夫(40歳・会社員)

妻(35歳・会社員※配偶者控除対象外)

子どもなし

[収入]

年収500万円、600万円、700万円の各パターン

[借入金額]

3,000万円、4,000万円、5,000万円の各パターン

[住宅ローン借入条件]

・返済期間:35年

・借入金利:1.3%(全期間固定型)

・返済方法:元利均等返済・ボーナス返済なし

・借入時期:2023年5月(返済開始は2023年6月)

・債務者:夫1人(ペアローンや連帯債務型ではない)

[住宅]

・長期優良住宅購入し、2023年中に入居

・購入価格5,000万円(うち建物価格3,000万円)

借入金額が3,000万円の場合、住宅ローン控除期間中の控除額は、それぞれ次のようになります。なお、表中の赤字は各年において適用される控除額を示しています。

・年収500万円(所得税課税所得232.7万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 2,960.36 | 20.72 | 13.52 | 27.17 | 20.72 |

| 2年目 | 2,891.70 | 20.24 | 13.52 | 27.17 | 20.24 |

| 3年目 | 2,822.14 | 19.75 | 13.52 | 27.17 | 19.75 |

| 4年目 | 2,751.68 | 19.26 | 13.52 | 27.17 | 19.26 |

| 5年目 | 2,680.29 | 18.76 | 13.52 | 27.17 | 18.76 |

| 6年目 | 2,607.97 | 18.25 | 13.52 | 27.17 | 18.25 |

| 7年目 | 2,534.71 | 17.74 | 13.52 | 27.17 | 17.74 |

| 8年目 | 2,460.49 | 17.22 | 13.52 | 27.17 | 17.22 |

| 9年目 | 2,385.29 | 16.69 | 13.52 | 27.17 | 16.69 |

| 10年目 | 2,309.18 | 16.16 | 13.52 | 27.17 | 16.16 |

| 11年目 | 2,231.94 | 15.62 | 13.52 | 27.17 | 15.62 |

| 12年目 | 2,153.76 | 15.07 | 13.52 | 27.17 | 15.07 |

| 13年目 | 2,074.55 | 14.52 | 13.52 | 27.17 | 14.52 |

| 13年間合計 | 230.00 | ||||

(SBIマネープラザが計算。百円未満切捨て)

・年収600万円(所得税課税所得296.3万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 2,960.36 | 20.72 | 19.88 | 33.53 | 20.72 |

| 2年目 | 2,891.70 | 20.24 | 19.88 | 33.53 | 20.24 |

| 3年目 | 2,822.14 | 19.75 | 19.88 | 33.53 | 19.75 |

| 4年目 | 2,751.68 | 19.26 | 19.88 | 33.53 | 19.26 |

| 5年目 | 2,680.29 | 18.76 | 19.88 | 33.53 | 18.76 |

| 6年目 | 2,607.97 | 18.25 | 19.88 | 33.53 | 18.25 |

| 7年目 | 2,534.71 | 17.74 | 19.88 | 33.53 | 17.74 |

| 8年目 | 2,460.49 | 17.22 | 19.88 | 33.53 | 17.22 |

| 9年目 | 2,385.29 | 16.69 | 19.88 | 33.53 | 16.69 |

| 10年目 | 2,309.18 | 16.16 | 19.88 | 33.53 | 16.16 |

| 11年目 | 2,231.94 | 15.62 | 19.88 | 33.53 | 15.62 |

| 12年目 | 2,153.76 | 15.07 | 19.88 | 33.53 | 15.07 |

| 13年目 | 2,074.55 | 14.52 | 19.88 | 33.53 | 14.52 |

| 13年間合計 | 230.00 | ||||

(SBIマネープラザが計算。百円未満切捨て)

・年収700万円(所得税課税所得363.8万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 2,960.36 | 20.72 | 30.01 | 43.66 | 20.72 |

| 2年目 | 2,891.70 | 20.24 | 30.01 | 43.66 | 20.24 |

| 3年目 | 2,822.14 | 19.75 | 30.01 | 43.66 | 19.75 |

| 4年目 | 2,751.68 | 19.26 | 30.01 | 43.66 | 19.26 |

| 5年目 | 2,680.29 | 18.76 | 30.01 | 43.66 | 18.76 |

| 6年目 | 2,607.97 | 18.25 | 30.01 | 43.66 | 18.25 |

| 7年目 | 2,534.71 | 17.74 | 30.01 | 43.66 | 17.74 |

| 8年目 | 2,460.49 | 17.22 | 30.01 | 43.66 | 17.22 |

| 9年目 | 2,385.29 | 16.69 | 30.01 | 43.66 | 16.69 |

| 10年目 | 2,309.18 | 16.16 | 30.01 | 43.66 | 16.16 |

| 11年目 | 2,231.94 | 22.25 | 30.01 | 43.66 | 22.25 (※)20.00 |

| (※)20.00 | |||||

| 12年目 | 2,153.76 | 15.07 | 30.01 | 43.66 | 15.07 |

| 13年目 | 2,074.55 | 14.52 | 30.01 | 43.66 | 14.52 |

| 13年間合計 | 230.00 | ||||

(SBIマネープラザが計算)

年収が500万円、600万円、700万円の場合、1年目から13年目まで「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を常に上回るため、すべての年で【1】の金額が控除額となります。

借入金額が4,000万円の場合、住宅ローン控除期間中の控除額は、それぞれ次のようになります。なお、表中の赤字は各年における適用される控除額を示しています。

・年収500万円(所得税課税所得232.7万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 3,947.14 | 27.63 | 13.52 | 25.07 | 25.07 |

| 2年目 | 3,855.60 | 26.99 | 13.52 | 25.07 | 25.07 |

| 3年目 | 3,762.86 | 26.34 | 13.52 | 25.07 | 25.07 |

| 4年目 | 3,668.91 | 25.63 | 13.52 | 25.07 | 25.07 |

| 5年目 | 3,573.73 | 25.01 | 13.52 | 25.07 | 25.01 |

| 6年目 | 3,477.30 | 24.34 | 13.52 | 25.07 | 24.34 |

| 7年目 | 3,379.62 | 23.65 | 13.52 | 25.07 | 23.65 |

| 8年目 | 3,280.65 | 22.96 | 13.52 | 25.07 | 22.96 |

| 9年目 | 3,180.39 | 22.26 | 13.52 | 25.07 | 22.26 |

| 10年目 | 3,078.82 | 21.55 | 13.52 | 25.07 | 21.55 |

| 11年目 | 2,975.92 | 20.83 | 13.52 | 25.07 | 20.83 |

| 12年目 | 2,871.65 | 20.10 | 13.52 | 25.07 | 20.10 |

| 13年目 | 2,766.07 | 19.36 | 13.52 | 25.07 | 19.36 |

| 13年間合計 | 330.34 | ||||

(SBIマネープラザが計算。百円未満切捨て)

年収が500万円の場合、1年目から4年目までは「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を下回るため、4年目までは【2】の金額が控除額となります。5年目から13年目は「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を上回るため、【1】の金額が控除額となります。

・年収600万円(所得税課税所得296.3万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 3,947.14 | 27.63 | 19.88 | 33.53 | 27.63 |

| 2年目 | 3,855.60 | 26.98 | 19.88 | 33.53 | 26.98 |

| 3年目 | 3,762.86 | 26.34 | 19.88 | 33.53 | 26.34 |

| 4年目 | 3,668.91 | 25.68 | 19.88 | 33.53 | 25.68 |

| 5年目 | 3,573.73 | 25.01 | 19.88 | 33.53 | 25.01 |

| 6年目 | 3,477.30 | 24.34 | 19.88 | 33.53 | 24.34 |

| 7年目 | 3,379.62 | 23.65 | 19.88 | 33.53 | 23.65 |

| 8年目 | 3,280.65 | 22.96 | 19.88 | 33.53 | 22.96 |

| 9年目 | 3,180.39 | 22.26 | 19.88 | 33.53 | 22.26 |

| 10年目 | 3,078.82 | 21.55 | 19.88 | 33.53 | 21.55 |

| 11年目 | 2,975.92 | 20.83 | 19.88 | 33.53 | 20.83 |

| 12年目 | 2,871.65 | 20.10 | 19.88 | 33.53 | 20.10 |

| 13年目 | 2,766.07 | 19.36 | 19.88 | 33.53 | 19.36 |

| 13年間合計 | 306.69 | ||||

(SBIマネープラザが計算。百円未満切捨て)

年収が600万円の場合、「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を常に上回るため、【1】の金額が控除額となります。

・年収700万円(所得税課税所得363.8万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 3,947.14 | 27.63 | 30.01 | 43.66 | 27.63 |

| 2年目 | 3,855.60 | 26.98 | 30.01 | 43.66 | 26.98 |

| 3年目 | 3,762.86 | 26.34 | 30.01 | 43.66 | 26.34 |

| 4年目 | 3,668.91 | 25.68 | 30.01 | 43.66 | 25.68 |

| 5年目 | 3,573.73 | 25.01 | 30.01 | 43.66 | 25.01 |

| 6年目 | 3,477.30 | 24.34 | 30.01 | 43.66 | 24.34 |

| 7年目 | 3,379.62 | 23.65 | 30.01 | 43.66 | 23.65 |

| 8年目 | 3,280.65 | 22.96 | 30.01 | 43.66 | 22.96 |

| 9年目 | 3,180.39 | 22.26 | 30.01 | 43.66 | 22.26 |

| 10年目 | 3,078.82 | 21.55 | 30.01 | 43.66 | 21.55 |

| 11年目 | 2,975.92 | 20.83 | 30.01 | 43.66 | 20.83 |

| 12年目 | 2,871.65 | 20.10 | 30.01 | 43.66 | 20.10 |

| 13年目 | 2,766.07 | 19.36 | 30.01 | 43.66 | 19.36 |

| 13年間合計 | 306.69 | ||||

(SBIマネープラザが計算。百円未満切捨て)

年収600万円と700万円の場合、1年目から13年目まで「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を常に上回るため、すべての年で【1】の金額が控除額となります。

この結果から、借入金額が4,000万円の場合、年収がおおよそ600万円以上あれば「納めた税金>控除額」となります。控除の枠をすべて使いきれるため、住宅ローン控除をより有効に活用できるといえるでしょう。

借入金額が5,000万円の場合、住宅ローン控除期間中の控除額は、それぞれ次のようになります。なお、表中の赤字は各年における適用される控除額を示しています。

・年収500万円(所得税課税所得232.7万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 4,933.93 | 34.53 | 13.52 | 25.07 | 25.07 |

| 2年目 | 4,819.50 | 33.73 | 13.52 | 25.07 | 25.07 |

| 3年目 | 4,703.57 | 32.92 | 13.52 | 25.07 | 25.07 |

| 4年目 | 4,586.13 | 32.10 | 13.52 | 25.07 | 25.07 |

| 5年目 | 4,467.16 | 31.27 | 13.52 | 25.07 | 25.07 |

| 6年目 | 4,346.62 | 30.42 | 13.52 | 25.07 | 25.07 |

| 7年目 | 4,224.51 | 29.57 | 13.52 | 25.07 | 25.07 |

| 8年目 | 4,100.81 | 28.70 | 13.52 | 25.07 | 25.07 |

| 9年目 | 3,975.48 | 27.82 | 13.52 | 25.07 | 25.07 |

| 10年目 | 3,848.52 | 26.93 | 13.52 | 25.07 | 25.07 |

| 11年目 | 3,719.89 | 26.03 | 13.52 | 25.07 | 25.07 |

| 12年目 | 3,589.59 | 25.12 | 13.52 | 25.07 | 25.07 |

| 13年目 | 3,457.58 | 24.20 | 13.52 | 25.07 | 24.20 |

| 13年間合計 | 325.04 | ||||

(SBIマネープラザが計算。百円未満切捨て)

年収が500万円の場合、1年目から12年目までは「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を下回るため、12年目までは【2】の金額が控除額となります。13年目は「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を上回るため、【1】の金額が控除額となります。

・年収600万円(所得税課税所得296.3万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 4,933.93 | 34.53 | 19.88 | 31.99 | 31.99 |

| 2年目 | 4,819.50 | 33.73 | 19.88 | 31.99 | 31.99 |

| 3年目 | 4,703.57 | 32.92 | 19.88 | 31.99 | 31.99 |

| 4年目 | 4,586.13 | 32.10 | 19.88 | 31.99 | 31.99 |

| 5年目 | 4,467.16 | 31.27 | 19.88 | 31.99 | 31.27 |

| 6年目 | 4,346.62 | 30.42 | 19.88 | 31.99 | 30.42 |

| 7年目 | 4,224.51 | 29.57 | 19.88 | 31.99 | 29.57 |

| 8年目 | 4,100.81 | 28.70 | 19.88 | 31.99 | 28.70 |

| 9年目 | 3,975.48 | 27.82 | 19.88 | 31.99 | 27.82 |

| 10年目 | 3,848.52 | 26.93 | 19.88 | 31.99 | 26.93 |

| 11年目 | 3,719.89 | 26.03 | 19.88 | 31.99 | 26.03 |

| 12年目 | 3,589.59 | 25.12 | 19.88 | 31.99 | 25.12 |

| 13年目 | 3,457.58 | 24.20 | 19.88 | 31.99 | 24.20 |

| 13年間合計 | 378.02 | ||||

(SBIマネープラザが計算。百円未満切捨て)

年収が600万円の場合、1年目から4年目まで「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を下回るため、4年目までは【2】の金額が控除額となります。5年目から13年目は「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を上回るため、【1】の金額が控除額となります。

・年収700万円(所得税課税所得363.8万円)

(単位:万円)

| 住宅ローン年末残高 | 【1】残高×0.7% | 所得税額 | 【2】所得税額+控除対象住民税額 | 住宅ローン控除額 | |

|---|---|---|---|---|---|

| 1年目 | 4,933.93 | 34.53 | 30.01 | 43.66 | 34.53 |

| 2年目 | 4,819.50 | 33.73 | 30.01 | 43.66 | 33.73 |

| 3年目 | 4,703.57 | 32.92 | 30.01 | 43.66 | 32.92 |

| 4年目 | 4,586.13 | 32.10 | 30.01 | 43.66 | 32.10 |

| 5年目 | 4,467.16 | 31.27 | 30.01 | 43.66 | 31.27 |

| 6年目 | 4,346.62 | 30.42 | 30.01 | 43.66 | 30.42 |

| 7年目 | 4,224.51 | 29.57 | 30.01 | 43.66 | 29.57 |

| 8年目 | 4,100.81 | 28.70 | 30.01 | 43.66 | 28.70 |

| 9年目 | 3,975.48 | 27.82 | 30.01 | 43.66 | 27.82 |

| 10年目 | 3,848.52 | 26.93 | 30.01 | 43.66 | 26.93 |

| 11年目 | 3,719.89 | 26.03 | 30.01 | 43.66 | 26.03 |

| 12年目 | 3,589.59 | 25.12 | 30.01 | 43.66 | 25.12 |

| 13年目 | 3,457.58 | 24.20 | 30.01 | 43.66 | 24.20 |

| 13年間合計 | 383.34 | ||||

(SBIマネープラザが計算。百円未満切捨て)

年収が700万円の場合、1年目から13年目まで「【2】所得税額と控除対象住民税額の合計額」が「【1】住宅ローン残高の0.7%」を常に上回るため、すべての年で【1】の金額が控除額となります。

この結果から、借入金額が5,000万円の場合、年収がおおよそ700万円以上あれば、「納めた税金>控除額」となります。控除の枠をすべて使いきれるため、住宅ローン控除をより有効に活用できるといえるでしょう。

住宅ローン控除額は住宅ローン残高や課税額の変化によって影響を受けるため、計算する際には次の点に注意が必要です。

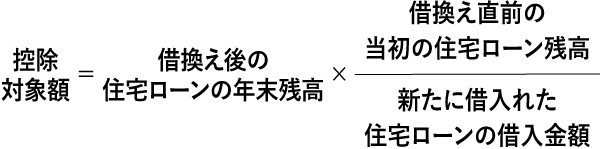

住宅ローンの借換えによって住宅ローン残高が変われば、控除対象額も変わる場合があります。

新たに借入れた住宅ローンの借入金額が、借換え直前の住宅ローンの残高以下となる場合は、借換え後の住宅ローンの年末残高がそのまま控除対象となります。

新たに借入れた住宅ローンの借入金額が、借換え直前の当初の住宅ローンの残高を超える場合には、次のような調整が行われます。

ふるさと納税と住宅ローン控除は併用できます。ただし、ふるさと納税を行い、確定申告で税金の還付を受ける場合は、課税対象となる所得(課税総所得)の減少に伴って課税額も減ります。その結果、住宅ローン控除額が減る場合があるため、事前に確認すべきでしょう。

確定申告不要の「ワンストップ特例制度」を利用する場合、ふるさと納税による税額控除は直接住民税から控除されます。所得税の課税総所得は変わらないため、住宅ローン控除とより併用しやすいでしょう。

ワンストップ特例は、年末調整の対象となる会社員など、もともと確定申告をする必要のない人のみが利用できる制度です。つまり、確定申告が必要である住宅ローン控除を受ける1年目は利用できません。

住宅ローン控除の適用を受けるためには、毎年手続きする必要があります。1年目は確定申告を行い、2年目以降は勤務先を通じた年末調整によって、住宅ローン控除を受けます。

1年目の確定申告については、住宅を購入した翌年の2月16日~3月15日に、お住いの地区を管轄する税務署に確定申告の必要書類を提出しましょう。この際、金融機関による借入金の年末残高証明書や耐震基準適合証明書などが必要になるため、事前に必要書類を確認しておくと安心です。

2年目以降は、勤務先に金融機関による借入金の年末残高証明書と「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」を提出します。自分で確定申告を行う必要はありません。

住宅ローン控除額は、主に住宅ローンの借入金額や収入(課税所得)、他の控除(所得控除・税額控除)の金額によって決まります。このうち、住宅ローンの借入金額は自身である程度コントロールできる要素であり、借入金額を決める際に住宅ローン控除額が需要なポイントになります。

2022年と2024年に制度の改正が行われ、控除率や控除期間が変更された点に注意しましょう。また、環境に配慮した住宅を増やすために、長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅に該当しない住宅は制度の適用対象外となります。

住宅ローンの金利と所得次第では、控除額が利息を上回ることもあり、借入金額を増やすことで負担が減る可能性もあります。住宅ローン控除のメリットを最大限活かせる借入金額はいくらなのか、ご自身の条件でシミュレーションしてみるとよいでしょう。

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象 ・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。

SBIマネープラザでは、店舗やオンラインでお気軽に住宅ローンの相談が可能です。お悩みをヒアリングしたうえで最適な住宅ローンをご提案させていただきますので、お気軽にご相談ください。