会社員は老後、老齢厚生年金と老齢基礎年金という二階建ての老齢年金を受給します。その年金額は人によってさまざまです。また、老後の生活費も、生活実態が人によって異なるため、老後の生活費に不足が生じるのか否か、またその金額も一様ではありません。ただ、現在の老齢年金は、残念ながら安心して老後生活をおくれるような金額ではないかもしれません。

今回は、老齢年金の平均額や老後の生活費などから窺える年金生活の実態について、社会保険労務士の高木隆司氏に解説していただきました。

老後の生活費がいくらぐらいかは人によってさまざまです。ここでは、公的機関の調査による平均額などを見てみましょう。

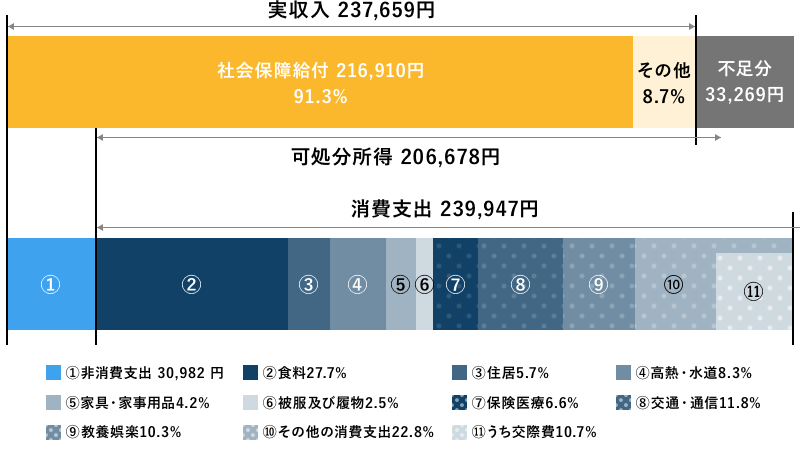

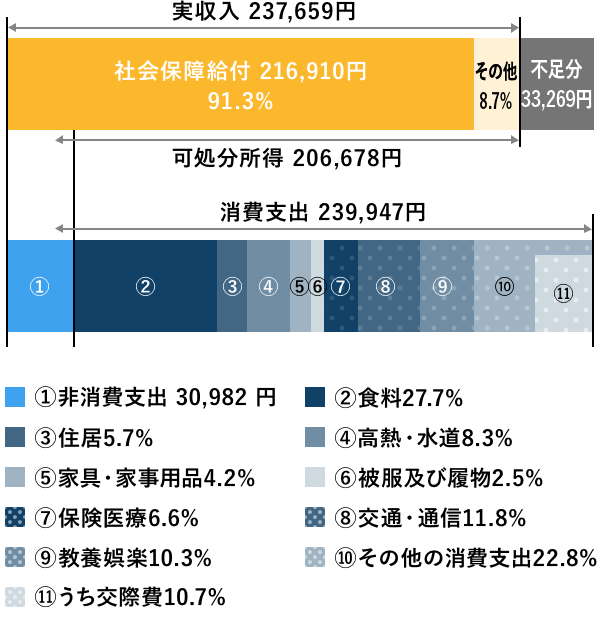

総務省は、全国約9千世帯を対象として、家計の収入・支出、貯蓄・負債などの実態調査を行っています。この「家計調査」(2019年)によれば、夫65歳以上で妻60歳以上の夫婦2人、無職世帯の支出の平均月額は、食費や光熱水道費などの消費支出が239,947円、税や社会保険料などの非消費支出が30,982円、合計で270,929円となっています。

ちなみに、これに対して収入の平均月額は、公的年金などの社会保障給付が216,910円、その他の収入が20,749円の合計237,659円です。支出に対しては33,270円ほど不足していますが、これを預貯金の取り崩しなどで埋め合わせていると考えられます。

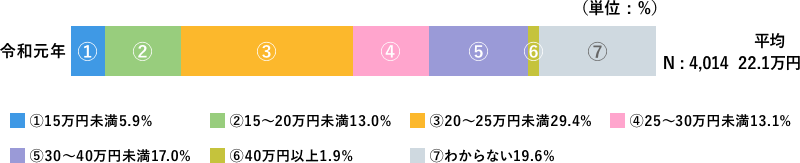

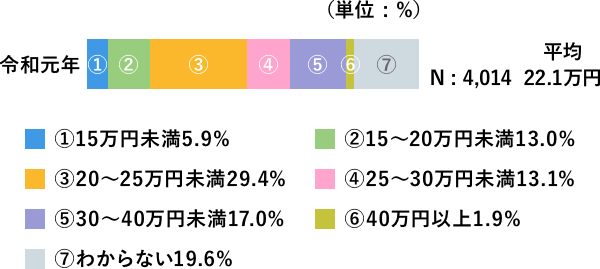

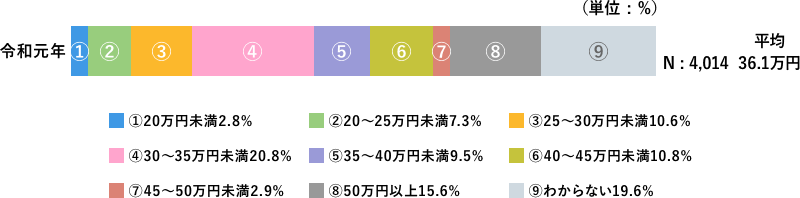

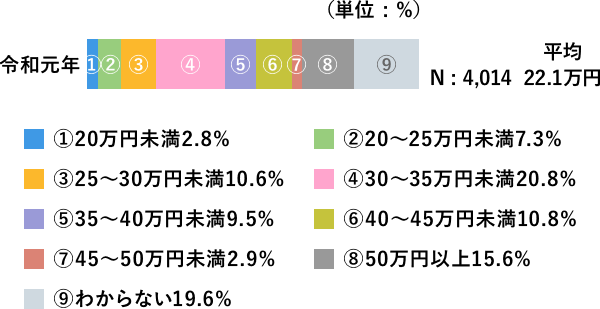

公益財団法人生命保険文化センターは、生活設計や生活保障に対する意識や現状、生命保険の加入状況をはじめとする保障準備の現状等に関する調査を行っています。この「生活保障に関する調査」(2020年)によれば、夫婦2人の老後の最低日常生活費は平均で月額221,000円、ゆとりある老後生活費は平均で月額361,000円となっています。

<老後の最低日常生活費>

<ゆとりある老後生活費>

老後の生活費は人によって千差万別ですが、これらのデータによれば最低でも月額22~27万円程度、ゆとりある老後生活のためにはこれに10万円前後の上乗せが必要といえそうです。

老齢年金の年金額は、加入期間の長さや加入中の給与額などに応じて計算されるため人によってさまざまです。ここでは国の統計による平均額などを見てみましょう。

厚生労働省が公表した「令和3年度の年金額改定についてのお知らせ」(2021年1月22日付)によれば、夫婦2人分の標準的な老齢年金は月額220,496円とあります。

これは、平均的な収入で40年間厚生年金に加入した夫と、40年間専業主婦であった妻という夫婦が受給する、いわゆるモデル年金額です。すべての夫婦がこの年金額を受給できるわけではありませんが、家計調査による支出額と比べると5万円ほど不足します。

厚生労働省の「厚生年金保険・国民年金事業年報」(2020年度末)によれば、老齢厚生年金と老齢基礎年金を合計した平均月額は、65歳以上の男性で171,305円、女性で108,813円です。

モデル年金の妻は厚生年金に加入したことがない専業主婦という設定ですが、これは昨今では一般的とは言えないと考えられます。。この事業年報による男女の平均月額を合計すると280,118円になり、家計調査による支出額とほぼ同額ですが、生命保険文化センター調べのゆとりある生活費と比べると8万円程度不足します。

老齢基礎年金の最高額に当たる満額は年額780,900円、月額65,075円です(2021年度)。老齢基礎年金はこれを上回ることはありません。

老齢厚生年金の年金額は、加入期間と加入中の給与(標準報酬)の平均額に基づいて計算されます。加入期間が長くなればなるほど、また加入中の給与額が高ければ高いほど年金額が増えますが、月給(標準報酬月額)には65万円、賞与(標準賞与額)には130万円という上限が設けられています。加入中の月給や賞与が上限を超えていても、保険料や年金額の計算上は、上限の標準報酬月額であり標準賞与額であるものとされるのです。

たとえば、20歳で就職して45年間厚生年金に加入し、2021年4月に65歳になった人が、全加入期間にわたって上限の標準報酬月額、標準賞与額だったとすると、老齢厚生年金の年金額は月額192,640円。老齢基礎年金の満額と合わせると257,715円です。仮にこれが夫だとして妻の年金額が100,000円だとすると、夫婦合わせた年金額は357,715円。これは現実としてはあり得ないような設定ですが、それでも生命保険文化センター調べのゆとりある生活費に達しません。ゆとりを持つためには、貯蓄や運用などでの備えが別に求められることになります。

老後の生活費の不足の有無やその額を知るために、まずは収入や支出の見込額をできるだけ正確に把握しましょう。

50歳以上の人は、年金事務所の窓口において老齢厚生年金や老齢基礎年金の受給見込み額を教えてもらえます。その際に何歳まで厚生年金に加入するのか、つまり何歳まで働くのか、またその間の給与がいくらぐらいかのメドをつけていき、何パターンかのシミュレーションをしてもらいましょう。何歳まで働いてどれぐらいの給与収入が見込めるのかは、老後の生活費の不足額にも影響します。なお、ねんきん定期便やねんきんネットによっても、おおまかな受給見込み額を知ることができます。

老後に受給できる年金は公的年金だけに限りません。勤め先によっては、確定給付企業年金や企業型確定拠出年金などといった企業年金が受給できる場合もあります。勤め先の担当部署に企業年金の有無や受給見込み額、受け取り方法などを確認しておきましょう。ちなみに、退職一時金も老後の生活費の原資となります。

老後の支出額は人によってさまざまです。前述の生活費の金額は、あくまでも平均値や希望値にすぎません。現在の生活費から、それぞれが目指す老後生活に基づいて見込額をはじき出しましょう。アクティブな老後生活を送りたいのか、あるいは静かにつつましやかに過ごしたいのか、想いは人それぞれです。老後の収支の見通しをつけるには、自分が老後をどう過ごすのかをまず考えなければなりません。

把握した収支から不足額を計算します。不足が生じなかった、あるいはごくわずかだったとしても油断は禁物です。老後は医療費がかさむかもしれません。また、介護が必要になるかもしれません。ある程度の余裕資金は確保しておきましょう。ちなみに、健康を維持することは最高の老後準備といえるのではないでしょうか。

不足が生じた場合は、それを補う方法を考えます。これにも様々な方法がありますが、それぞれ一長一短です。誰にでも当てはまるベストな方法というものはありませんが、まずは保険を活用する方法があるでしょう。また、iDeCo(個人型確定拠出年金)やつみたてNISA、財形年金貯蓄、また利用可能であれば国民年金基金や小規模企業共済といった制度を検討するのも一つの手です。これらは掛金が所得控除されたり運用益が非課税であったり、受け取るときに公的年金等控除や退職所得控除の対象となったりといった税制上の優遇があるからです。

老後の生活費の不足を解消するには、お金を貯めるのも一つの方法ですが、支出を見直すのも有効なはずです。生活全般を見直して無駄な出費、過剰な出費を洗い出しましょう。また、収入を増やすことも考えましょう。リタイア時期を少し先延ばしする。あるいは、自分が興味ある分野で収入につながるようなスキルを身につけるといった方法もあります。むやみに不安がる必要はなく、また今の生活を犠牲にしてやみくもに貯め込むのも考えものです。現状を正確に分析して必要な対策、自分に合った対策を講じましょう。