住宅ローンは、多くのかたが住宅購入時に利用する資金調達手段です。一方で、金利タイプや返済方法、審査条件などの仕組みが複雑で、なかには「何を基準に選べばいいのかわからない」と感じるかたもいるでしょう。

仕組みを十分に理解しないまま住宅ローンを組んでしまうと、ライフプランと返済条件が合わず、収入の変化や急なトラブル時に返済できなくなる可能性があります。本記事では住宅ローンの基本的な仕組みや、無理なく返済し続けるための借入金額などについて解説します。

住宅ローンの仕組みを理解することで、ご自身に合った返済プランを立てられるようになるはずです。

住宅ローンの仕組みを正しく知ることは、人生最大の支出をコントロールするための強力な武器になります。

2026年、金利上昇や物価高の影響が無視できない今、仕組みを曖昧にしたまま契約を結ぶのは、家計にとって非常に大きなリスクを伴います。

大切なのは、単なる「月々の返済額」ではなく、35年後の完済時に自分たちが笑顔でいられるかという長期的かつ多角的な視点です。

銀行の審査基準である「借りられる額」ではなく、自身のライフプランに基づいた「無理なく返せる額」を基準に判断してください。

この記事を土台に、ご家族にとっての最適解を冷静に練り上げることが、後悔しないマイホーム購入の第一歩となります。

住宅ローンとは、住宅購入を目的として金融機関から資金を借り入れる金融商品です。ここでは、住宅ローンの仕組みと全体像を説明します。

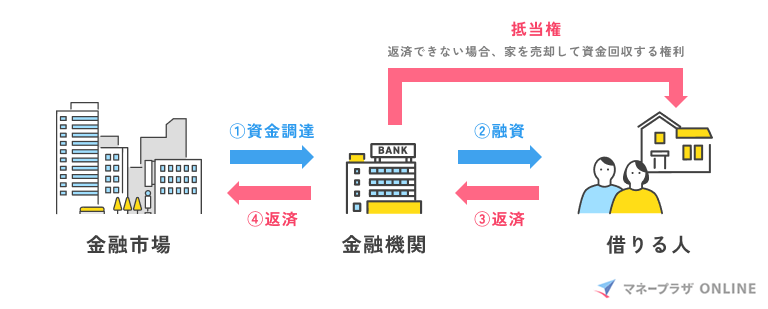

住宅ローンは「家を担保(抵当権)に入れる」ことで、数千万円を低金利・長期間で借りられる特殊な仕組みです。

銀行は家という保証があるからこそ安く貸してくれますが、万が一の際は家を失うリスクと隣り合わせです。

単なる借金ではなく、いわば「銀行と35年にわたる共同事業を行う」ような当事者意識を持つことが、返済の質を高める鍵となります。

住宅ローンは、住宅の購入や建築に必要な資金を金融機関から借り、長期間(20〜35年程度)にわたって返済していく仕組みです。

数千万円を借り入れて、20年、30年と長期間にわたって毎月返済していくため、借入前に無理のない返済計画を立てておく必要があります。また、金利タイプや返済方法も複数の種類に分かれており、選ぶ商品によっても毎月の返済額や総支払額が変わります。

さらに、金利水準や審査条件、団体信用生命保険(団信)の保障内容等は金融機関ごとに異なるため、複数の金融機関を比較してご自身に合った住宅ローンを選ぶのがおすすめです。

住宅ローンがほかのローンと比べて低金利・長期で借りられるのは、購入する不動産を「担保」にする仕組みがあるためです。

住宅ローンは数千万円という金額を長期にわたって返済するため、病気や失業などで返済が困難になるリスクがあります。そのため金融機関は、購入する不動産に「抵当権」を設定し、担保として確保します。

抵当権とは、返済ができなくなった場合に、金融機関が不動産を売却して、貸したお金を回収できる権利のことです。この担保の仕組みがあることで、金融機関は貸し倒れリスクを抑えられ、結果として長期かつ低金利での融資が可能になっています。

住宅ローンの返済額は「元金」と「利息」で構成されます。

同じ借入額でも、金利が異なれば毎月の返済額や総返済額が変わります。例えば、元金3,000万円、返済期間35年の場合、金利が年0.1%違うだけでも、毎月の返済額は約1,400円(目安)、総返済額は約59万円の差が生じます。

(※元利均等返済、金利1.0%と1.1%で比較した場合)

住宅ローンは元金が数千万円と大きいうえに返済期間が長いため、わずかな金利差でも返済負担が大きく変わることを理解しておきましょう。

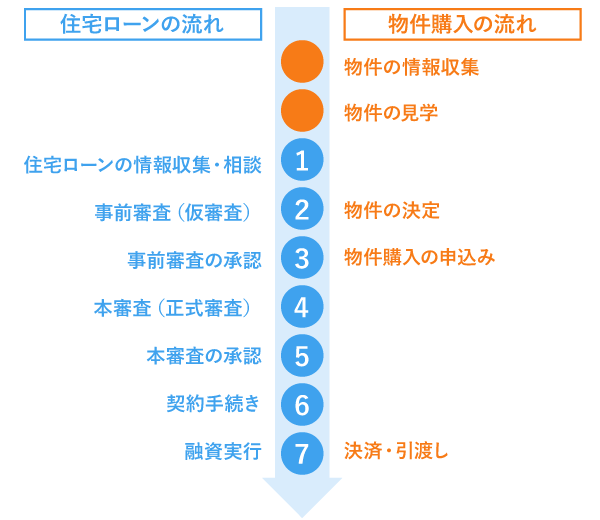

住宅ローンの借り入れから返済までの一般的な流れは、以下のとおりです。

物件選びでは、希望条件や予算をもとに購入する住宅を検討します。注文住宅の場合は、ハウスメーカーや工務店を選び、間取りや仕様を決めるのが一般的です。

購入したい物件が決まったら、事前審査(仮審査)を申し込みます。事前審査では、年収や勤務状況などをもとに借入可能額の目安を確認します。

事前審査に通過したら本審査に進み、申込者の返済能力に加えて購入物件の内容も含めて正式な審査が行われる仕組みです。

本審査通過後は、金銭消費貸借契約を結び、引き渡し日にあわせて融資が実行されます。

返済は融資実行の翌月または翌々月から始まり、完済まで毎月元金と利息を支払います。完済後には、金融機関から抵当権抹消に関する案内が届くため、必要な手続きを行って登記上の抵当権を外しましょう。

住宅ローンの金利・返済方法の仕組みについて、以下の5つの観点で解説します。

順番に確認していきましょう。

金利と返済方法の組み合わせは、ローンの性格を決めます。

2026年現在は金利上昇局面にあるため、変動金利の「5年・125%ルール」の有無は家計の死活問題です。

元利均等と元金均等の差も、総利息で見ると数百万円の差になるため、目先の返済額だけでなく、完済までの総コストを意識しましょう。

住宅ローンの返済条件は、金利タイプと返済方法の組み合わせによって決まります。

金利タイプには「変動金利」「固定金利」「固定期間選択型」の3種類があり、金利の変動リスクや借入時の金利水準に影響します。 そして、返済方法は「元利均等返済」と「元金均等返済」の2種類です。毎月の返済額の推移や総返済額に影響します。

同じ借入額でも、組み合わせ次第で月々の返済額や総返済額が大きく変わるため、それぞれの特徴を理解して自分に合った選択をしましょう。

住宅ローンの金利タイプには、主に変動金利・固定金利・固定期間選択型の3種類があります。それぞれの金利タイプの概要や特徴を以下の表にまとめました。

| 金利タイプ | 概要 | 特徴 |

|---|---|---|

| 変動金利 | ・市場金利に応じて半年ごとに金利が見直される金利タイプ ・一般的に、返済額は5年ごとに見直される |

・借入時の金利は固定金利よりも低めに設定されやすい ・将来の金利変動で返済額が変わる可能性がある |

| 固定金利 | ・借入時の金利が完済まで変わらない金利タイプ | ・返済額を確定できる ・金利上昇の影響を受けない ・有名な商品には「フラット35」がある |

| 固定期間選択型 | ・一定期間のみ金利を固定する金利タイプ ・固定期間は金融機関により異なり、3年・5年・7年・10年・15年などが一般的 |

・固定期間中は返済額が安定する ・期間終了後に金利が見直される |

金利タイプを選ぶときは、「金利上昇リスクをどこまで許容できるか」と「返済額の安定性をどの程度重視するか」が主な判断基準です。金利動向を見極めながら低金利のメリットを活かしたい場合は変動金利、将来の金利変動に左右されたくない場合は固定金利が向いています。

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があります。それぞれの返済方法のメリットとデメリットを、以下の表にまとめました。

| 返済方法 | メリット | デメリット |

|---|---|---|

| 元利均等返済 | ・毎月の返済額(元金 + 利息)が一定 ・返済当初の負担を抑えやすい |

・返済当初は利息の割合が高い ・元金の減りが緩やかで、総返済額は多くなる |

| 元金均等返済 | ・毎月の元金の返済額が一定 ・元金の減るスピードが早いため、総返済額が少なくなる |

・返済当初の返済額が大きくなる |

同じ借入額や金利条件でも、返済方法によって毎月の返済額や総返済額は変わります。毎月の負担を重視するか、総返済額を抑えるかなどの家計状況に応じて、自分に合った金利タイプを選びましょう。

繰上返済とは、通常の返済とは別に元金をまとめて返済することで、利息負担を軽減できる仕組みです。主な方法として「返済期間短縮型」と「返済額軽減型」の2つがあります。

| 繰上返済の種類 | 仕組み | メリット | 向いているかた |

|---|---|---|---|

| 返済期間短縮型 | 毎月の返済額はそのまま、完済時期を早める | 総返済額を大幅に削減できる | ・早期完済したいかた ・定年前に完済したいかた |

| 返済額軽減型 | 返済期間はそのまま、毎月の返済額を減らす | 月々の家計負担を軽減できる | ・教育費増加に備えたいかた ・収入減少が心配なかた |

期間短縮型を選ぶと利息の発生する期間が短くなるため、総支払額を抑えられます。一方、返済額軽減型を選ぶと返済期間は変わりませんが、月々の家計負担を軽減できます。

どちらの方法にもメリットがあるため、繰上返済をするタイミングでは現在の家計状況と今後の支出見通しを踏まえて判断しましょう。

住宅ローンの返済額は、金利タイプと返済方法の組み合わせによって決まります。月々の返済額が同じでも、適用される金利や返済方法の違いによって、最終的な総返済額は変わります。

当初は無理なく返済できていても、金利が上昇したり収入が減少したりすることで、家計への負担が大きくなることもあるでしょう。具体的にどれくらいの差が出るのか、以下の条件で毎月の返済額と総返済額をシミュレーションしてみました。

【シミュレーションの条件】

| 金利(年) | 返済方法 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 1.0% | 元利均等返済 | 84,685円 | 35,567,804円 |

| 元金均等返済 | 96,428円※1 | 35,262,332円 | |

| 2.2% | 元利均等返済 | 102,485円 | 43,043,822円 |

| 元金均等返済 | 126,428円※1 | 41,577,385円 |

※1:初回の返済額

※マネープラザONLINEの住宅ローンシミュレーションを使用して算出、シミュレーション結果は目安です

金融機関の多くは無料で返済シミュレーションを提供しているため、複数のパターンで試算し、自分の家計状況に合った組み合わせを選んでみてください。

住宅ローンの審査の仕組みについて、以下の3つに分けて説明します。

特に、審査に落ちる理由を事前に把握しておかないと融資を受けられない可能性があるため、基本的な考え方を押さえておきましょう。

審査の本質は「完済まで走りきれるか」の確認です。

近年は物件高騰に伴う購入年齢の上昇や、がん保障等の手厚い団信が主流になったことで、健康状態が理由で審査に苦戦する方が増えています。

本審査までに転職や新たな借入れをすると計画が白紙になる恐れもあるため、融資実行まで今の状況を維持しましょう。

住宅ローン審査では、将来にわたって返済を続けられるかという「返済能力」を重視し、金融機関が複数の観点から総合的に確認します。主な審査項目は、以下のとおりです。

| 審査項目 | 内容 | 審査のポイント |

|---|---|---|

| 返済負担率 | 年収に占める年間返済額の割合を示す指標 | ・一般的な基準は20~25% ・住宅ローンだけでなく、カードローンや自動車ローンなど他の借入も含まれる |

| 勤続年数・雇用形態 | 収入の安定性を測る指標 | ・勤続年数が短いと不利になることがある ・正社員や公務員は安定していると評価されやすい ・契約社員、派遣社員、自営業は審査が慎重になる傾向 |

| 健康状態(団信加入) | 団体信用生命保険に加入できる健康状態かを確認 | ・団信への加入は原則必須(フラット35は任意) ・健康状態によっては団信に加入できず、審査が通らない可能性がある |

上記の項目を中心に総合的に判断し、金融機関は融資の可否や融資額を決定します。

住宅ローンの審査は、事前審査(仮審査)と本審査の2段階で行われます。両者の違いを以下の表にまとめました。

| 事前審査(仮審査) | 本審査 | |

|---|---|---|

| 審査の目的 | ・借りられる見込みがあるかの確認 | ・融資条件を確定する最終判断 |

| 審査の位置づけ | ・簡易的な事前チェック | ・正式な審査 |

| 主な確認内容 | ・年収 ・勤続年数・勤務先 ・個人信用情報など |

・事前審査の確認内容 ・物件の担保評価 ・健康状態など |

| 申込情報 | ・申告内容が中心 | ・書類提出による確認 |

| 審査期間の目安 | ・数日~1週間程度 | ・2~4週間程度 |

| 審査結果の扱い | ・本審査通過を保証しない | ・通過後に契約へ進む |

事前審査はあくまで「借りられる見込み」を確認するためのものです。場合によっては、通過しても本審査で否決されることもあります。事前審査に通過したからといって安心せず、本審査を見据えて、提出書類の準備や申込内容の確認を進めておきましょう。

住宅ローンの審査に落ちる主な理由として、以下の4つが挙げられます。

返済負担率とは、年収に占める年間返済額の割合のことで、一般的に20〜25%が基準です。この基準を超えている場合や、カードローン・自動車ローンなど他の借入が多い場合は、返済能力が低いと判断され審査に通りにくくなります。

また、多くの金融機関では団信への加入が融資の条件となっているため、持病や既往歴により団信に加入できないと審査に通らない可能性が高いです。物件の担保価値についても、立地や築年数、需要などから低いと判断された場合、希望する融資額が認められないことがあります。

ただ、審査に落ちた場合でも、返済期間を見直したり物件条件を見直したりといった対策を講じることで、再審査に通りやすくなることがあります。

住宅ローンにかかる費用と税制優遇の仕組みを、以下の3つの観点で解説します。

特に、住宅ローン控除は一定の条件を満たさないと適用されません。制度の内容や適用要件を事前に理解しておきましょう。

諸費用は物件価格の5〜10%と意外に重く、原則として現金準備が必要です。

一方、住宅ローン控除(2026年時点は0.7%)は強力な味方ですが、あくまで「自分が納めた税金」から戻る仕組みです。

所得や物件条件によっては満額受けられない場合もあります。手数料の型(定率・定額)も含め、トータルの収支で判断しましょう。

住宅ローン契約時・返済中にかかる主な費用を以下の表にまとめました。

| 諸費用 | 概要 | 金額の目安 |

|---|---|---|

| 事務手数料 | ・住宅ローンの申込や融資事務に対して金融機関に支払う手数料 ・借入金額に対して一定割合を支払う「定率型」と、金額が決まっている「定額型」がある |

・定率型は借入金額×約2.2%(税込)、定額型は3~5万円に設定されているケースが多い |

| 保証料 | ・保証会社に返済を保証してもらうための費用 ・融資実行時に一括で支払う方法と、金利に上乗せして支払う方法がある |

・一括で支払う場合返済期間35年 ・融資額1,000万円で、20万円前後が目安 ・上乗せして支払う場合は、金利に年0.2%前後を上乗せするのが一般的 ・ローン事務手数料を定率型に設定している場合は、保証料が不要となることもある |

| 印紙税 | ・住宅ローン契約書を作成する際に発生する税金 | 借入金額に応じて税額が決まる ・借入金額が1,000万円超5,000万円以下は2万円、5,000万円以下1億円以下は6万円 ・電子契約を利用する場合は、印紙税が不要になるケースがある |

| 登記関連費用 (登録免許税・司法書士報酬) |

・住宅購入時や住宅ローン借入時に行う登記手続きにかかる費用 ・登記手続きは司法書士に依頼するのが一般的で、別途報酬が発生する ・登録免許税は、登記の種類によって税率と計算方法が異なる |

・司法書士報酬は、不動産1件あたり5万円前後が目安 ・土地と建物がそれぞれ1件ずつある場合は、合計で10万円前後かかる |

| 火災保険料・地震保険料 | ・住宅ローン契約では、原則として火災保険への加入が求められる ・地震保険は任意加入 |

・保険料は建物の構造や所在地、補償内容によって異なる |

| 繰上返済手数料 | ・住宅ローンを予定より早く返済する際に発生する手数料 | ・一部繰り上げ返済の場合は、5,500~27,500円が目安 ・全額繰り上げ返済する場合は、16,500~44,000円が目安 ・金融機関や返済方法によっては無料の場合もある |

住宅ローンを組む際は、物件価格だけでなくこれらの諸費用を含めた資金計画が必要です。諸費用は借入金額の5〜10%程度が目安となるため、自己資金で準備するか諸費用ローンに組み込むかを事前に検討しておきましょう。

住宅ローン控除(減税)は、年末時点の住宅ローン残高に応じて、入居した年から最大13年間、所得税の負担を軽減できる制度です。控除しきれなかった場合でも、条件を満たせば住民税から一部が控除されます。(2026年2月時点の情報)

控除額は「年末の住宅ローン残高 × 控除率」を上限として算出します。住宅ローン控除の要件を満たす場合の例として、年末の住宅ローン残高が3,000万円で、控除率が0.7%の場合、1年あたりの控除額は最大21万円が目安です。

ただし、実際の控除額は納めている税額の範囲内に限られます。住宅ローン控除を利用するには、一定の要件を満たす必要があります。新築や既存住宅、住宅の種類によって細かな要件は異なりますが、共通して求められる主な条件は以下のとおりです。

参照元:国土交通省「(別紙1)令和8年度住宅税制改正概要」令和8年2月11日時点

参照元:国税庁「マイホームを持ったとき」令和8年2月11日時点

住宅ローン控除を受けるには、最初の年の分は必ず確定申告が必要です。申告を忘れると控除を受けられなくなるため、入居した翌年の確定申告期間(通常2月16日〜3月15日)内に忘れずに手続きを行いましょう。

住宅ローンを検討する際は、費用と税制優遇を切り分けて整理する必要があります。想定外の負担や控除漏れを防ぐためにも、以下のような注意点を把握しておきましょう。

【費用に関する注意点】

【控除に関する注意点】

住宅ローンの費用と控除について正しく理解し、自分に合った選択をすることで、無理のない返済計画を立てられます。制度は複雑で分かりにくい部分も多いため、不安な点がある場合は専門家の意見を参考にするのもおすすめです。

住宅ローンの仕組みを理解したら、以下の5つのポイントを確認しましょう。

なかでも「借りられる金額」と「無理なく返せる金額」は必ずしも一致するとは限りません。違いを理解しないまま借り入れをすると、返済負担が重くなり家計を圧迫する恐れがあります。

「借りられる額」は銀行の基準、「返せる額」は自分の生活基準です。

特に2026年は物価高や利上げが現実的なため、ボーナス払いに頼りすぎるのは危険です。

将来の教育費や家の修繕費を差し引いた「手取り収入」ベースで、家計に2〜3割の余白を残すプランニングが、35年後に「この家で良かった」と思える絶対条件です。

「借入限度額」とは、金融機関の審査によって融資可能と判断された上限額を指します。一方、「返済可能額」という指標が別にあり、これは生活費や教育費、将来の支出を考慮したうえで、家計に余裕を残しながら無理なく継続して返済できる金額のことです。

一般的に、返済負担率(年収に占める年間返済額の割合)を25%以下に抑えることが、無理のない返済の目安とされています。返済可能額を基準に借入額を決めることで、金利上昇や収入減少などの環境変化があっても、ゆとりを持って返済を続けられるでしょう。

住宅ローンを選ぶ際は、金利や月々の返済額だけで判断するのは避けましょう。

例えば、適用金利が低くても事務手数料や保証料が高ければ、総支払額が想定以上に膨らむ可能性があります。また、月々の返済額を抑えるために借入期間を長くすると、定年後も返済が続き、収入減少で家計を圧迫するリスクもあります。

住宅ローンを比較する際は、金利や月々の返済額だけでなく、諸費用や総返済額、完済時期までトータルで確認することを心がけてください。

ボーナスは業績や景気の影響を受けやすく、将来にわたって安定して支給されるとは限りません。

業績悪化によりボーナスの減額や支給停止が起こる可能性や、勤務先の経営が安定している場合でも、病気やケガなどによって契約者自身が働けなくなり、収入が減少するケースも考えられます。

住宅ローンの返済計画を立てる際には、不確実性の高いボーナスをあてにせず、毎月の収入で無理なく返済できるかどうかを基準に返済計画を立てましょう。

住宅ローンは返済期間が長いため、将来的なライフスタイルの変化を踏まえて考えるべきです。

出産や育児で育休・時短勤務を選択すれば収入が減ることもあり、子どもの教育費や両親の介護費用などで支出が増えることもあります。収入が変わらなくても、支出が増えれば返済が家計の負担になるかもしれません。

また、変動金利を選択した場合は、金利上昇も想定すべきです。事実として、SBI新生銀行の公表データによると、変動金利(半年型)の借入金利水準は2023年1月の0.420%から2026年1月には0.680%へ上昇しており、3年間で0.260%高くなっています。

※参照元:SBI新生銀行「SBI新生銀行パワースマート住宅ローン 過去金利水準推移」令和8年2月11日時点

今後も利上げが続く可能性があるため、金利上昇や収入・支出の変化があっても返済に支障が出ないか、余裕を持った返済計画を立てましょう。

住宅ローンは、複数の金融機関で商品を比較検討しましょう。金融機関ごとに金利や手数料体系が異なるため、総返済額に大きな差が出ることがあります。

そのため、金利だけでなく、事務手数料や保証料などの諸費用、団信の保障内容なども含めて総合的に比較すべきです。特に団信は、保障範囲が金融機関によって異なるため、万が一の際の備えに差が出ます。

何を基準に比較すべきかわからない場合は、住宅ローンの専門家に相談しながら進めることも検討してみてください。

住宅ローンの仕組みに関するよくある質問に回答します。

A. 住宅ローンで借りたお金の振込先は、主に次の2パターンがあります。

いずれの場合も、融資金の使途や支払先は事前に決められており、決済日にあわせて処理されます。

A. 住宅ローンの金利は、「基準金利 - 優遇幅 = 適用金利」という計算式によって決まります。

基準金利は、下記のように金融機関ごとに決定されます。そこから契約条件やキャンペーンに応じた優遇幅を差し引いて、実際に適用される金利が決まります。

【変動金利の場合】

短期プライムレート(金融機関が優良企業に短期で貸し出す際の基準金利)をもとに、金融機関が基準金利を設定します。

【固定金利の場合】

10年国債利回りなど長期金利をもとに設定されます。

優遇幅は借入条件や申し込み時期によって変わるため、同じ金融機関でも適用金利が異なることがあります。

A. 住宅ローンのリスクは、返済期間が長く、家計やライフプランに影響を与えやすいことです。

例えば、収入が減少した場合や金利が上昇した場合には、毎月の返済負担が重くなる可能性があります。返済できない状態が続くと、最終的には担保となっている住まいを失う恐れもあります。

住宅ローンを組む際には上記のリスクを理解したうえで、無理のない返済計画を立てましょう。

A. 融資額が余った場合は、速やかに金融機関へ相談しましょう。

住宅ローンで借りた金額が実際の費用を上回ること(オーバーローン)が生じた場合、その余った資金を自由に使うことはできません。住宅ローンの資金は、原則として住宅購入や関連費用など使途が定められているためです。

目的外で使用した場合、金融機関から一括返済を求められたり、契約解除・違約金の請求・優遇金利の解除といった対応を取られたりする可能性があります。

A. 住宅ローンの返済ができなくなると、まず金融機関から督促状や催告書が届きます。滞納が一定期間続くと、分割返済の権利が失われ、残りのローン残高を一括で返済するよう求められます。

保証会社を利用している場合は、保証会社が金融機関に代わって返済し(代位弁済)、その後に担保となっている不動産が競売にかけられるのが一般的な流れです。競売が成立すると、最終的には立ち退きが求められ、応じない場合は強制退去となる可能性もあります。

返済が難しいと感じた段階で、早めに金融機関へ相談しましょう。返済条件の見直しなど、状況に応じた対応を提案してもらえる可能性があります。

A. 住宅ローン契約後、引き渡し前の転職は控えるべきです。

融資実行前に転職すると、収入や雇用形態の変化を理由に融資承認が取り消されたり、再審査を求められたりする可能性があります。融資が実行されなければ、売買代金を支払えず、違約金の支払いや売買契約の解除につながる恐れもあります。

やむを得ず転職を検討する場合は、必ず事前に金融機関へ相談しましょう。

A. 住宅ローンは不動産を担保とする長期ローンであり、マイカー(自動車)ローンと比べて借入金額が高額になりやすく、返済期間も長く設定されるのが一般的です。

一方、マイカーローンは無担保、または購入する車を担保とするケースが多く、返済期間は比較的短くなります。そのため、金利水準は住宅ローンより高めに設定されるケースが多いです。

A. 必ずしも必要ではありませんが、見直しを検討する価値はあります。

団信は、契約者が死亡または高度障害状態になった場合に、住宅ローン残高を完済するための保険です。すでに加入している生命保険と保障内容が重なる場合、死亡保障の額を減額したり、複数の保険を整理したりすることで、保険料の負担を軽減できる可能性があります。

ただし、団信と生命保険では保障の対象や範囲が異なるため、内容を十分に確認しましょう。生命保険を解約すると、再加入の際に保障内容や保険料が変わってしまう場合や、健康状態によっては再加入が難しくなることもあります。

住宅ローンは仕組みや金利、返済方法、審査や費用まで理解すべき点が多く、判断を誤ると将来の家計に大きな影響を与える可能性があります。この記事で解説したポイントを押さえ、無理のない返済計画を立てましょう。

SBIマネープラザでは、住宅ローンの専門知識を持つコンサルタントが在籍し、対面・オンラインでの無料相談を行っています。

複数の金融機関の比較や返済計画の整理、手続きの注意点までプロの視点でサポートします。情報収集だけでは不安なかたやプロの意見を聞いてみたいというかたは、お気軽にご相談ください。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。