老後の生活を考える時に、生活費はいったいいくら必要なのか気になりますよね。生命保険文化センターの調査では、老後に不安を感じている人は84.4%で、不安の内容で一番多いのが公的年金でだけでは不十分ということです。

今回は、総務省の家計調査をもとに高齢者世帯の生活費をみていきながら、ゆとりのある老後生活を送るにはどんな準備が必要なのかをファイナンシャルプランナーに解説していただきます。

出典:「生命保険文化センター「生活保障に関する調査」/令和元年度」より

老後に夫婦二人で暮らすために、最低限必要な生活費はどのくらいなのでしょう。この章では、老後の生活費についてみていきます。

まずは、老後の収入について解説します。

老後生活の収入源は、どのような内訳になるのでしょう。

収入源として代表的なものは、公的年金、私的年金、定年後も仕事を続けることで得る給与などが考えられます。生命保険文化センターの調査によれば(※1)、公的年金・恩給の総所得に占める割合が100%という高齢世帯が48.4%と半数近くになっています。具体的な受給年金をみると(※2)、自営業のような第1号被保険者が受け取れる老齢基礎年金は、最高で1人あたり年間約78万円です。

一方、会社員は加入年数や在職中の収入によって異なりますが、老齢基礎年金と老齢厚生年金の合計の平均額が男性約206万円、女性約131万円となっています。

高齢者の1世帯当たりの平均所得は、約312.6万円で、月額に換算すると約26万円です。

※1出典:厚生労働省「国民生活基礎調査」令和元年より

※2出典:生命保険文化センター「的年金はいくらくらい受け取れる?」より

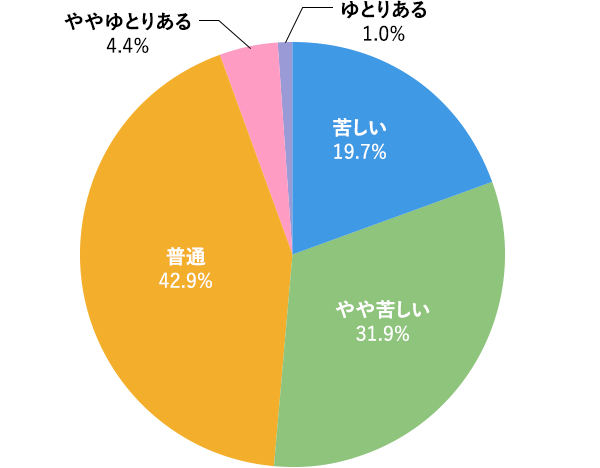

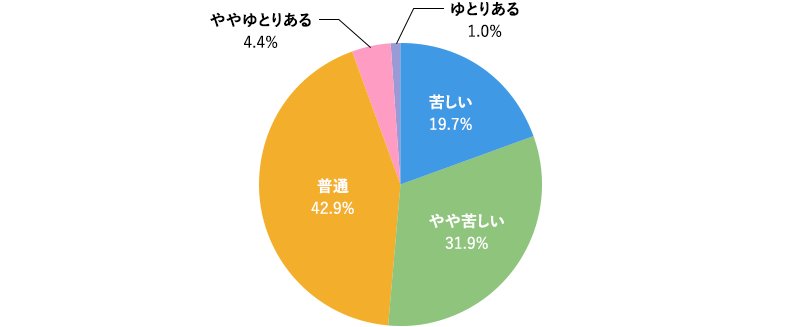

【高齢世帯の生活意識】

出典:厚生労働省「国民生活基礎調査」令和元年より

そして、高齢者世帯の生活意識をみてみると、ゆとりがあると回答しているのは僅か5.4%で、苦しいと回答している世帯は半数以上になっています。

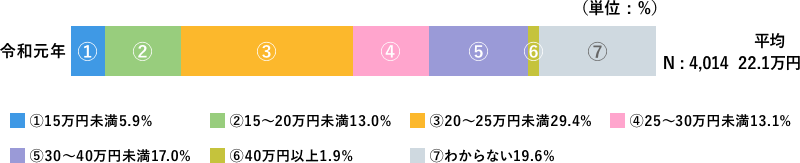

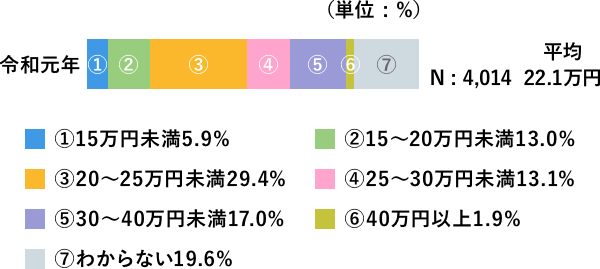

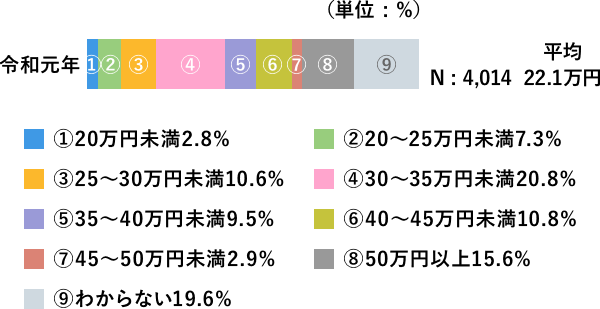

老後の生活費がいくら必要かと尋ねたアンケートでは、最低限必要な生活費は平均22.1万円という回答になっています。実際、総務省の家計調査報告によると65歳以上の高齢夫婦のみ無職世帯の消費支出は約22.4万円で、上記のアンケートの回答と近い金額になります。

【老後の最低日常生活費】

出典:「生命保険文化センター「生活保障に関する調査」/令和元年度」より

生命保険文化センターが、20代から60代に行なった調査によると、老後の生活費は公的年金でまかなえるかという質問には「まかなえるとは思わない」という回答が、78.8%(※)となっています。実際の家計はどうなのでしょう。

総務省の家計調査報告において、65歳以上で無職の高齢者2人世帯の家計収支をみると、2020年度は約1,000円の黒字になっていますが、2019年は約33,000円の赤字、2018年は約42,000円の赤字という結果になっています。収入源がほとんど公的年金という前項の結果を踏まえると、公的年金だけでは不足してしまうことが考えられるでしょう。老後生活は、退職金や貯蓄などを取り崩して生活するということを理解しておく必要があります。

※出典:総務省統計局「家計調査年報(家計収支編)/平成30年より

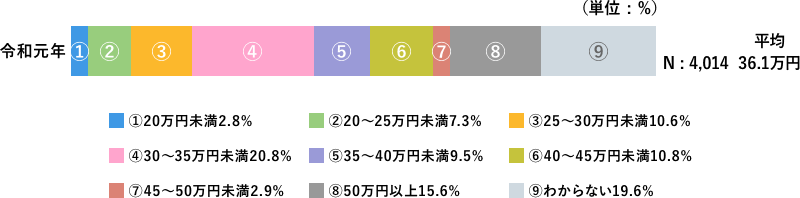

老後生活は、自由に豊かに暮らしたいと考える方もいらっしゃるでしょう。では、ゆとりある老後生活を送るために必要な生活費の目安はどのくらいなのでしょうか。

生命保険文化センターの生活保障に関する調査によると、ゆとりのある老後を送るために必要な生活費の目安は平均約36.1万円となっています。

【ゆとりある老後生活費】

出典:「生命保険文化センター「生活保障に関する調査」/令和元年度」より

生活費の上乗せ額の使途は、旅行やレジャーが一番多くなっています。現役時代に自分は老後にどんな老後生活を送りたいのかよく考えてみましょう。旅行やレジャーよりも地域でのコミュニティを楽しみたい、日常生活を充実させたい、その他の趣味を満喫したいなど具体的に考えることで必要な費用を予測できるでしょう。

前章でわかったように、高齢者の実際の収入とゆたかな老後を過ごすために必要な生活費の差が大きくあります。さらに、人生100年時代と言われている昨今では、退職後の年数が長くなることが予想できます。したがって、豊かな老後に向けて、現役時代の資産形成がとても重要になるでしょう。

ここでは、老後資金を準備するための代表的な金融商品などについて、その特徴とともに紹介します。

自分で決めた掛金を60歳まで積立て運用し、60歳以降に老齢給付金として受取る仕組みです。運用方法は、預貯金、投資信託、保険等の商品の中から選ぶことができます。公的年金の上乗せとして、税制的に優遇されている制度で、掛け金が小規模企業共済掛金控除の対象になり、老齢給付金を一括で受取る場合は退職所得控除、分割で受取る場合は公的年金控除の対象になります。ただし、加入資格が職業等によって異なること、原則として60歳まで引出せないことが注意点です。

一般的に生命保険会社が取り扱っている商品で、保険料は生命保険料控除の対象になります。例えば、月々10,000円積み立てて、60歳や65歳から契約時に決められた額の年金を10年間や15年間など、または終身に渡って年金が受け取れる商品です。近年では、外貨建の年金保険が、円ではなく海外の通貨で運用しているため、金利の高さが運用に影響するという点で注目されています。ただし、為替変動によって受け取る額が少なくなるリスクがありますので、加入時や年金受取時など注意が必要です。また、一般的に個人年金保険は短期間で解約してしまうと、元本を下回る解約返戻金となります。途中解約をする場合には充分確認してから行いましょう。

2014年1月からスタートした、投資信託や株式で得た配当金や分配金、譲渡益に対する非課税制度です。新規投資額の上限は毎年120万円で、非課税の期間は5年間、最大600万円が非課税枠になります。なお、5年終了後は、翌年の非課税枠に移管する(ロールオーバー)するか課税口座に移すこともできます。なお、現在のNISAの非課税制度は、2023年までの期間限定の制度で、2024年からは新制度に変わるとされています。

つみたてNISAは、一定の投資信託に対して投資で得られた分配金や譲渡益が非課税になる制度です。新規投資額は年間40万円まで、非課税期間は最長20年と長期にわたって少額の積立・分散投資を支援する目的で2018年からスタートしました。つみたてNISAも期間限定の制度となっていて、2037年中に購入した投資信託まで20年間非課税で保有することができます。

財形貯蓄を導入している会社に勤務している場合に利用できる貯蓄制度で、一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があります。その中の財形年金貯蓄が老後資金の準備を目的とした商品です。積立の利息にかかる税金が、一定額まで非課税になります。目的以外(老後における年金以外)で払い出しをする場合は、過去5年間の利息に対して20.315%遡及課税されるか、積立開始時からの利息相当分すべてが一時所得扱いとなります。

受取期間は、満60歳以降に5年以上20年以内にて選択できます。

また、途中で転職し、新しい勤務先に財形貯蓄を始めた場合はこれまでの財形貯蓄を引き継ぐことができます。

国民年金のみに加入している第1号被保険者が加入出来る制度で、1口10,000円から加入でき、掛金は社会保険料控除の対象になっています。確定年金と終身年金があり、60歳または65歳から受取れます。個人型確定拠出年金と合算して、68,000円が上限となっています。

国民年金同様、国民年金の第1号被保険者が加入できる年金の上乗せ制度で、国民年金保険料に月額400円加算して納めると、年金受給時に「200円×付加年金の支払い月数」が国民年金に加算されます。なお、国民年金基金と重複して加入はできないため、どちらか一方を選ぶことになります。

小規模企業共済は、個人事業主や中小企業の役員のための退職金制度で、掛金が1,000円から70,000円の範囲で加入できます。全額が小規模企業共済掛金控除の対象になります。

納付した掛金は、掛金合計額の範囲内で担保や保証人なしに契約者貸付制度が利用できるのが特徴です。

豊かな老後の生活のための準備について、現役時代に出来る限り資産形成をしておくことが大切とお話ししました。ただ、貯蓄や投資で老後資金を準備する以外に、65歳以上でも働くことも老後資金を準備する方法のひとつです。収入が増え、厚生年金に長く加入すれば、受給予定の年金額が増えるでしょう。また、長く働き続けることは、金銭的な視点の他に、生きがいの点や高齢者の孤独のリスク回避にも有効な方法といえるでしょう。

そして、長く働くためにも、豊かな老後生活を送るためにもまずは健康が重要ではないでしょうか。

お金、健康、生きがいのバランスが取れた老後生活を送れるよう、現役時代から心がけておきましょう。また、自分にとって豊かな老後の生活は、どのような生活なのかしっかり考えてみましょう。