定年後も仕事を続けるか、それともリタイヤしてセカンドライフをエンジョイするかは、生きがいや人生観の問題であるとともに、老後生活資金をどうするかという経済上の問題でもあります。

今回の記事では、定年退職後の就業状況や近年の定年年齢の引き上げ、定年時期によって年金や失業保険がどう変わるかについて西岡社会保険労務士事務所の西岡代表に解説していただきます。定年退職後に必要な老後資金についても紹介しますので、老後計画の参考にしてください。

高齢化社会の到来とともに、政府は定年年齢の引き上げを推進しています。まず、定年の現状と政府の推進する高齢者雇用の概要を確認しておきましょう。

厚生労働省の「平成29年就労条件総合調査」によると、従業員30名以上の企業で定年制度のある会社は95.5%、その中で79.3%は定年年齢を60歳と定めています。

従業員数の多い大企業ほど60歳定年の割合が高く、規模の小さい会社の方が定年を遅くしている傾向があります。大企業では大量採用した時代の高齢従業員の余剰が生じやすい一方、人手不足に悩む中小企業では労働力に対するニーズが高いという理由が考えられます。

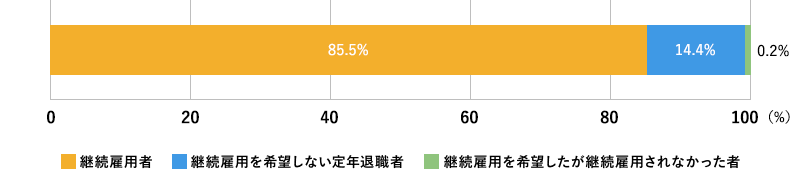

多くの会社の定年年齢は60歳ですが、60歳定年後も85.5%の人が勤務先やその関連会社などで継続雇用されています。

定年後の継続雇用制度は、主に次の2つです。

多くの会社で継続雇用制度が設けられていますが、大半は再雇用制度です。正社員として再雇用されるケースもありますが、契約社員やパート社員として再雇用されるケースもあること、給与は大幅にダウンする可能性があることを覚えておきましょう。

平成24年の高年齢者雇用安定法改正により、企業は65歳までの雇用確保が義務付けられました。更に、令和2年に70歳までの就業確保を目標とした改正が行われています。

高年齢者雇用安定法の平成24年度改正では、「定年を60歳未満とすることの禁止」と「65歳までの雇用確保措置」の2つを企業に義務付けました。

「65歳までの雇用確保措置」とは、次の3つのいずれかの措置を講じる義務を企業に課すものです。

従業員数30名以上の企業のほとんどは、既に上記のいずれかの措置を実施していて、労働者が希望すれば65歳まで働けるようになりました。退職金をもらって再就職するという選択肢もありますが、継続勤務できる仕組みがあると安心です。

令和2年の高年齢者雇用安定法の改正(令和3年4月1日実施)では、「65歳から70歳まで」の就業機会を確保するため、企業に対し次のいずれかの措置を講じる努力義務が課せられました。

・定年を70歳に引き上げ

・70歳まで継続雇用する制度の導入

・定年制の廃止

・70歳まで継続的に業務委託契約を締結する制度の導入

・70歳まで継続的に以下の事業に従事できる制度の導入

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

「65歳までの雇用確保措置」と「70歳までの就業確保措置」の主な違いは次の通りです。

(雇用確保措置と就業確保措置の違い)

| 65歳までの雇用確保措置 | 70歳までの就業確保措置 | |

| 企業に対する義務 | 義務 ※違反すれば指導や勧告、違反企業名の公表など |

努力義務 |

| 義務の内容 | 雇用の確保 | 雇用の確保または就業の確保(業務委託など) |

次に、定年時期が違うと受給できる公的年金や失業保険はどれくらい変わるのでしょうか。60歳定年と65歳定年で比較してみましょう。

公的年金には老齢基礎年金と老齢厚生年金があります。老齢基礎年金の受給額は20歳から60歳までの年金加入状況で決まるため、60歳定年でも65歳定年でも受給額は変わりません。しかし、老齢厚生年金の受給額は、60歳以降の厚生年金加入状況により異なります。

60歳以降も仕事を続けて厚生年金の加入を続けた場合、60歳定年より老齢厚生年金の報酬比例部分、経過的加算は年間で次の分だけ増額します。

報酬比例部分は、平均標準報酬額(厚生年金加入中の平均年収に近い金額、詳細は下記リンクを参照)は60歳以降も変わらない、厚生年金加入スタートは制度変更のあった平成15年4月以後である、ことを前提とした計算式です。

参考:日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

65歳定年の場合、増額する経過的加算の金額は次の通りです。

報酬比例部分については、平均標準報酬額によって増額する金額は異なります。ただし、再雇用後に給与が大幅に減額になった場合、平均標準報酬額が下がって下記計算ほど増えないケースもあります。

※年金額の100円未満は四捨五入。

報酬比例部分と経過的加算を合計すると、60歳定年と65歳定年では厚生年金の受給額は、平均標準報酬額30万円の人で約20万円違ってきます。

65歳以降に20年間老齢年金を受給すると仮定すると、年金受取り総額は約20万円×20年間=約400万円も違うことになります。

失業保険の給付内容は、失業者の年齢によって異なります。

支給額は、直近6か月の平均賃金から算出した「基本手当日額(高年齢求職者給付金は、基本手当に相当する額)」に所定給付日数を掛けた金額になります。

基本手当と高年齢求職者給付とでは所定給付日数が大きく異なり、失業保険の受給額は60歳定年の人の方が多くなります。

参考:ハローワークインターネットサービス「基本手当の所定給付日数」

参考:ハローワークインターネットサービス「離職されたみなさまへ <高年齢求職者給付金のご案内>」

65歳定年の場合、60歳定年と比較して失業保険の受給額は少なくなりますが、それを大幅に上回る給与収入が期待できます。また、会社勤めの間は被扶養者を含めて会社の健康保険に加入できるというメリットもあります。

60歳で退職すると、退職日以降の生活は公的年金が頼りですが、年金だけで生活するのは難しいでしょう。老後資金として定年までにいくら貯めないといけないか試算します。

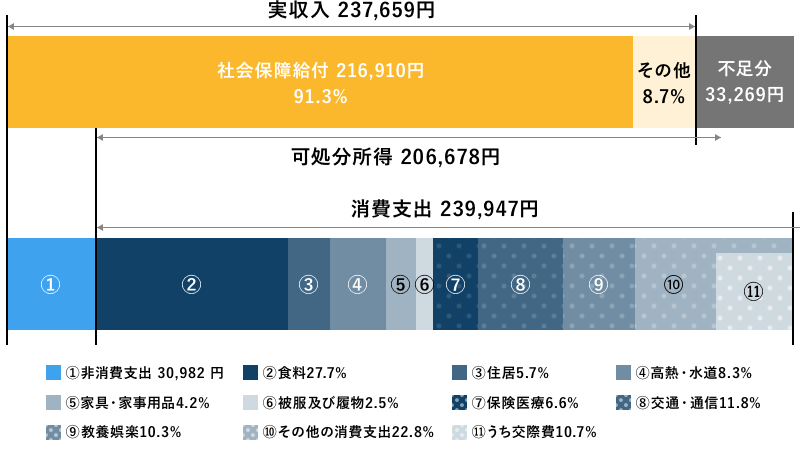

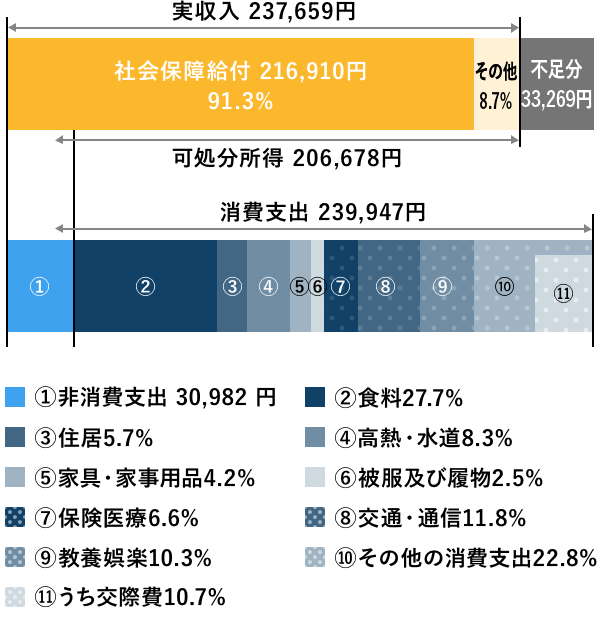

まずは、老後の家計収支現状についてみていきましょう。総務省統計局の「2019年家計調査」によると、老後の夫婦2人世帯(世帯主65歳以上)の家計収支は次の通りです。

参考:総務省統計局「家計調査年報(家計収支編)2019年(令和元年) 家計の概要

日本人の平均寿命は男性が81.41歳、女性が87.45歳なので、老齢年金がスタートする65歳以降、20年前後の生活費が必要です。毎月、約3.3万円の赤字が出ると仮定すると、生活費だけで3.3万円×240か月(20年)=約800万の老後資金準備が必要になります。

上記試算は、平均金額を使った計算なので個人個人で収支を予測して老後の資金計画を立てなければなりません。また。葬儀費用や家の改修費など臨時の費用が必要なら、その分を上乗せして考える必要があります。

60歳で定年退職した場合、給与収入が亡くなるので公的年金を繰上げ受給(65歳開始の老齢年金を60歳に前倒しして受給すること)をすることになります。

1か月繰り上げると受給額は0.5%減るので、60歳で受給開始すると0.5%×60か月=30%も受給額が少なくなります。前述の「老後の夫婦2人世帯の家計収支」の社会保障給付21.7万円を公的年金とすると年金の受給額は6.5万円の減額です。

年金の受給額が減少するので、60歳以降の家計収支は約10万円の赤字になります。60歳から85歳までの赤字額累計は、10万円×300か月(25年)=約3,000万です。

平均数値を使った試算ですが、65歳定年時の必要資金800万円に対し、60歳定年の場合は3,000万円と大幅に増えます。

60歳定年と65歳定年では、厚生年金の受給額が大きく異なります。平均標準報酬額30万円の人ならば、20年間の受取り総額は約400万円も違います。 さらに、60歳定年で老齢年金を繰上げ受給した場合、受給額は30%も減額されます。老後期間が長期化するという「長生きリスク」にも考慮して、定年時期は慎重に検討しましょう。