みなさんは、2019年に金融庁が提出した、金融審査会市場ワーキング・グループ報告書により「老後2,000万円問題」が話題になったことを覚えていらっしゃるでしょうか?老後の生活のためには退職までに2,000万円を準備しなければならない、という内容で捉えているかたもいらっしゃるかもしれません。

今回は、「老後2,000万円問題」の概要や根拠について、ファイナンシャルプランナーに解説していただきます。さらに、老後に必要な金額の計算方法や資金不足を防ぐポイントを聞いてみましょう。

まず、「老後2000万円問題」とは、どのような内容だったのか解説します。そして、本当に老後2,000万円の資金が不足するのかみていきましょう

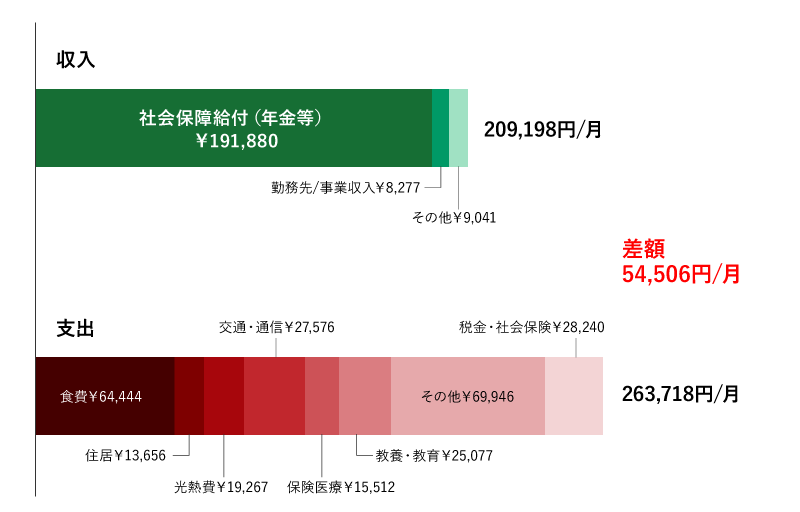

文頭に記載した通り、金融庁が提出した金融審査会市場ワーキング・グループ報告書がもとになっています。この報告書には、高齢者夫婦無職世帯の平均的な家計収支が記載されていて、実収入が209,198円に対し、実支出が263,718円となっています。したがって、毎月54,520円が不足し、たとえば老後を30年間と想定して計算すると、約2,000万円を貯蓄等から取り崩すこととなります。。

そして、65歳時点の金融資産は夫婦世帯において2,252万円となっているため、貯蓄を取り崩して生活することが予想されるということなのです。

これが、「老後2,000万円問題」と話題になった概要です。この問題をきっかけに、老後の生活のため貯金などで準備をしていこうと思ったかたもいらっしゃるではないでしょうか。

出典:金融審議会「市場ワーキング・グループ」(第21回)議事次第「厚生労働省提出資料」より

「老後2,000万円問題」の概要がわかったところで、本当に2,000万円資金が不足するのかみていきましょう。前項のグラフは、あくまでもモデルケースで、以下の条件に当てはまる世帯の平均的な金額になります。

老後の生活費は、夫婦の暮らし方によって様々です。例えば住居費に関しては、平均で13,656円となっていますが、持ち家に住む住宅ローンを返し終わったかたと、賃貸住宅に住み家賃を支払うかたでは、金額は大きく異なると思われます。

また、老後の主な収入である年金の受給額は、働き方や加入している年金の種類、年金加入年数、受給年齢、夫婦の年齢などによって、平均的な金額と差は様々に生じるはずです。

したがって、老後に2,000万円の資金が不足するかたもいれば、3,000万円不足するかたもいるということになります。また、老後資金は生活費だけではなく、リフォームや高齢者施設への入居費用なども必要なかたもいらっしゃるでしょう。本当に必要な老後の資金は、お一人お一人の事情によって異なるのです。

老後に必要な資金は、みなさんの働き方や世帯の状況などによって異なることを前章では解説しました。では、実際必要な金額はどのように計算すればいいのでしょう。

計算方法を詳しく、紹介していきます。

計算する前に、まずはご自身の老後のライフプランを立ててみましょう。いつまで働くのか、どのような暮らしをするのか、生活費がいくらなのかを確認しましょう。公的年金、私的年金、退職金、預貯金などの金額も確認します。人生100年時代といわれ、リタイア後の年数が長くなっています。そのうえ、年金収入で暮らしていくことになりますので、計画的に老後の生活費について考えてみることをおすすめします。以下の表のように、生活費を項目ごとに見積もることで、具体的な金額を想定してみましょう。

また、ライフイベントを表にして、いつどのくらいの費用がかかるのか把握しておくことも有効です。例えば、子どもが結婚したときやマイホームを建てたときのお祝い金など、生活費以外のまとまった支出の見通しも立てておくとよいでしょう。

次に、収入を確認する方法も紹介します。国民年金は、40年加入すると年間約78万円(令和3年度)受給でき、加入年数が少ない場合には要件ごとに受給額が変動します。一方、厚生年金は勤続年数や報酬月額などによって異なります。夫婦でいくら年金が受け取れるのか、ねんきん定期便や年金ネットで確認しましょう。

| 支出項目 | 現在の生活費(月額) | リタイア後の生活費(予想) | |

| 固定費 | 住居費 | 10万円 | 2万円 |

| 水道光熱費 | 1.5万円 | 1.5万円 | |

| 通信費 | 1万円 | 1万円 | |

| その他 | 2万円 | 2万円 | |

| 変動費 | 食費 | 6.5万円 | 5万円 |

| 日用品費 | 1万円 | 1万円 | |

| 趣味・娯楽 | 3万円 | 2万円 | |

| 医療費 | 0.5万円 | 0.5万円 | |

| 交通費 | 1万円 | 0.5万円 | |

| その他 | 5万円 | 5万円 | |

| 合計 | 31.5万円 | 20.5万円 | |

なお、企業年金や私的年金は、ねんきん定期便などには記載されていません。企業年金や私的年金に加入しているかたは、将来の受け取れる金額を加入している年金の窓口などに確認するとよいでしょう。

また、退職金については、勤務先によって制度が異なるので、就労規則を再度確認しておきましょう。

リタイア後の必要な資金は、下記のように老後の収入から支出を差し引いて計算されます。

こうして計算することで自分の老後に必要な資金の目安がわかるでしょう。不足額があれば、老後を迎える前に対策をしていくことが肝要になります。

老後に必要な資金を試算してみると、資金不足の金額に不安を抱えるかたもいらっしゃるでしょう。この章では、資金不足を防ぐポイントを紹介します。

総務省の家計調査の高齢者夫婦無職世帯の2018年の家計収支は、平均約41,000円(月額)の赤字でしたが、2020年の家計収支は平均約1,000円(月額)の黒字になっています。内訳の詳細を確認すると、家計収支をみると2020年の収入は2018年の収入より増えていますが、一方で2020年の支出が2018年の支出より減少していることがわかります。これは新型コロナウイルスの流行に伴う、特別定額給付金の支給による収入の増加と、外出や営業の自粛による消費の減少が主な原因の一つと考えられますが、緊急時でなくとも日ごろから生活費を見直すことで、支出を抑えることは可能でしょう。

総務省のHPによると、高齢者の就業者数は年々増加傾向にあります。60歳や65歳以上のかたも元気であれば、働くことで収入や貯蓄の増加を見込めます。老後の資金の不足の解消のひとつになるでしょう。

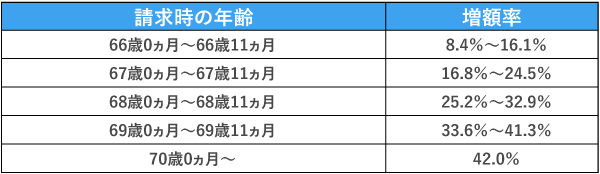

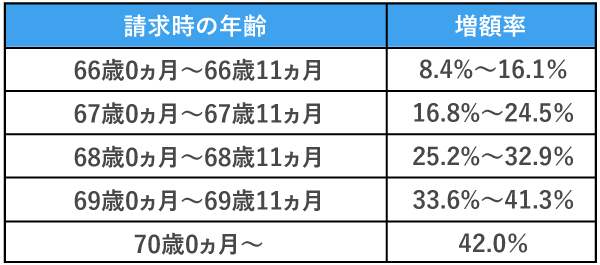

一般的に公的年金は、65歳から受給開始となりますが、受給年齢を繰り下げることによって受給額が増えるしくみになっています。増額率は、受給年齢によって異なります。

国民年金(昭和16年4月2日以後に生まれた方)と厚生年金(昭和17年4月2日以後に生まれた方)の繰り下げ受給の増額率は、以下のとおりです。

【昭和16年4月2日以後に生まれた方の場合】

受給時期を遅らせる代わりに受給額が増え、年金受給開始後の収支が改善されることが期待できるでしょう。ただし、受給開始までの収入をどうするかが課題となりそうです。

>あわせて読みたい「公的年金の受給開始年齢は選べる! 繰上げ・繰下げのメリットとデメリット」

老後の資金不足を防ぐ手段として、公的年金に上乗せする制度があります。ここでは簡単にそれぞれの特徴を紹介します。

掛金が所得控除になり、受取時にも退職所得控除(一括受取の場合)や公的年金控除(年金受取の場合)が適用されるので税制のメリットがあります。

国民年金のみ加入している自営業者やその家族などが加入できる年金で、68,000円以内で掛け金を選ぶことができます。なお、途中で脱退はできません。(掛金の減額等は可能です)

老齢基礎年金に上乗せできる年金で、保険料が月400円です。自営業や学生、農業者などの第1号被保険者が加入できます。ただし、国民年金基金に加入している場合は、付加保険料は納付できません。

個人事業主や小規模企業の役員などが加入出来る退職金制度です。

1,000円から70,000円の掛け金を選ぶことができます。65歳以上で180カ月以上掛金を納付した方は、請求すれば老齢給付されます。また、事業を廃業する場合にも共済金が受け取れる仕組みです。なお、積立てた掛金の一定の範囲で貸付を受けることも可能です。

確定拠出年金は個人型と企業型に分類され、特に個人型はiDeCoとも呼ばれ、利用者が急増しているようです。拠出した掛金を自分で運用し、資産形成をする年金制度です。自営業者や学生、会社員、専業主婦(主夫)、公務員等が加入でき、それぞれ加入出来る上限の拠出金額が決まっています。

iDeCoを利用すると、①拠出額を所得金額から控除、②運用益の非課税、③受取時の退職所得控除(一時金受取の場合)、の3つの税制優遇を受けられます。また、原則60歳以降の受給年齢までは資産は引出せません。

投資の利益に対する税制優遇制度で、現行の制度は2014年~2023年までの期間限定です。毎年120万円の非課税枠が設定されており、株式や投資信託などの譲渡益が非課税となります。

長期の積立・分散投資を支援する制度で、非課税投資額は毎年40万円が上限で非課税投資期間は最長20年間となっています。

なお、NISAとつみたてNISAは、併用できません。どちらか一方を選ぶ必要があります。

>あわせて読みたい「どちらも税制優遇あり!iDeCo・NISAの賢い付き合い方」

ここまで「老後2,000万円問題」を振り返りながら、リタイア後の生活について解説してきました。高齢になるにつれ、現役のころのように働くことは難しくなると考えられますから、現役時代に、老後の生活費を蓄えておくことが重要です。

具体的に老後資金がどのくらい必要なのか確認し、資金が不足することがわかれば、早い段階で資金不足を防ぐ対策を検討しましょう。自分らしい老後生活するためにも、前章で紹介したライフプランを作成し、老後の生活をシミュレーションすることをおすすめします。

その結果、老後不足する資金を見える化し、前章の資金不足を防ぐ対策を参考に老後資金を準備してみてはいかがでしょうか。