人生100年時代と言われるようになりました。老後の住まいはどのように考えたらよいのでしょうか。賃貸、持ち家、一戸建て、マンション、老人ホームなど、様々な住まいの選択肢がある中で、賃貸を選択するとどのような老後の暮らしになるのでしょうか。その場合を意識したライフプランを立ててみることも有効かもしれません。

この記事では、家計の総合相談センターの小泉朱希さんに老後に賃貸で暮らすメリットと注意点、快適な住まいの選び方について解説いただきました。

老後に賃貸で暮らす場合、どのようなメリットとデメリットがあるか確認していきましょう。

賃貸住宅のメリットとしては、以下の点が挙げられます。

・自分のライフスタイルに応じて比較的簡単に住み替えができる

・固定資産税などのコストが不要

・分譲住宅と比較して賃貸物件の数が多いので探しやすい

・建物のメンテナンス費用や設備の修理費がかからない

老後もライフスタイルの変化が訪れることがあり、住み替えやすいといった点が賃貸の良さといえるでしょう。相続について考える際、住宅の継承者を意識する必要が無いという面もあります。

賃貸住宅のデメリットとしては、以下の点が挙げられます。

・自由にリフォームや改装ができない(退去時に原状に回復する必要がある)

・住んでいる間、賃料を払い続けなければならない

・敷金・礼金・仲介手数料・更新手数料などのコストがかかることがある

・賃料の生活費におけるウェイトによって、選択肢が狭くなることがある

賃貸では住んでいる間、家賃を払い続けなければならないので、老後の家計の収支バランスを確認しておくことが大切です。

老後に暮らす賃貸住宅はどのように選んだらよいのでしょうか。高齢者向けの賃貸住宅など老後の生活に配慮した賃貸物件について考えてみましょう。

前述のデメリットの他に高齢者の入居が制限される物件が少なくない点に注意が必要です。

法律では、高齢者であることのみを理由として入居を断ることは認められていませんが、現実には入居が難しい場合があります。また入居できたとしても、契約更新時に高齢者になっていたために更新できなかったという事例も見られます。

この問題を解消するために、民間業者やUR都市機構などが運営し都道府県が認定する賃貸住宅で、高齢者の入居を断らない「高齢者向け優良賃貸住宅」という制度がありますが、物件数はそれほど多くはありません。

「サービス付き高齢者向け住宅」は高齢者が入居できるバリアフリーの賃貸等の住宅です。安否確認や生活相談サービスがあり、介護が必要になっても介護サービスを使いながら暮らし続けることが可能です。しかし介護状態によっては住み続けるのが難しくなり、老人ホームに転居することとなるなども考えられます。「サービス付き高齢者向け住宅」、老人ホームといっても様々な種類があるため、元気なうちからご自身の希望をふまえた住宅・施設の情報を集め、費用の確認や住宅・施設の見学などしておくと安心でしょう。

老後の住まいは、ご自身の日常生活を安心安全に過ごすことができるかという視点で探すことも大切です。

・立地…買い物や病院・娯楽施設などが利用しやすい立地かどうか確認しましょう。坂道が多かったり、公共交通機関の最寄り駅まで遠い場合などは毎日の生活に影響し、後に負担となりやすいです。

・間取り、設備…住宅内での高齢者の転倒事故が大変多いと言われています。最近は段差をなくしたバリアフリー住宅も増えていますが、それほど多くはないようです。またご自身でリフォームをしてバリアフリー化する場合は、希望の工事ができるかどうか、費用はどれほどかかるかなどを確認する必要があります。

室内の温度差がもたらすヒートショックによる死亡事故も生じているようです。断熱性能や空調設備にも配慮されることをおすすめします。

間取りの面では、トイレが寝室に近いことや、車いすの生活が必要になった場合を意識して廊下の幅が確保されているかが確認すべき点となるでしょう。また、トイレや浴室内で回転ができるかなども注意するべきと言えます。

・コミュニティー…老後の生活を楽しむためには、家族の他に近隣住民や友人などと接触できる環境が必要と言えます。コミュニティーがある地域かどうか確認しましょう。事前には把握しがたいかもしれませんが、迎えてくれるコミュニティーかどうかなども重要なポイントになります。

一般的には家賃は手取り収入の3割以内と言われていますが、ご自身が無理なく払い続けることができる家賃はどのくらいなのか把握しておきましょう。

総務省の平成30年住宅・土地統計調査によると、借家の1か月当たり家賃・間代は55,675円(※)となっており、平成25年と比べ、3%増となっています。

(※)総務省統計局 平成30年住宅・土地統計調査

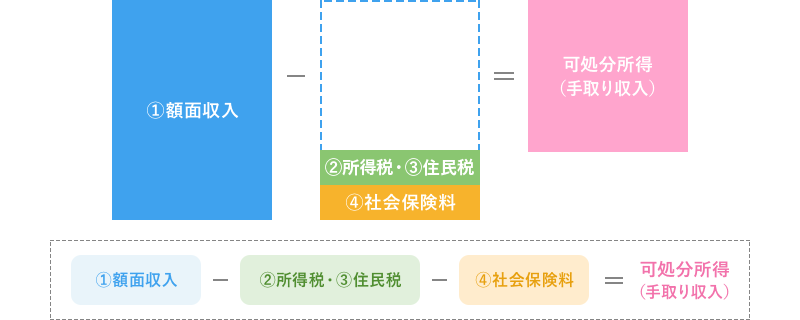

家賃額は立地、間取り、面積、築年数、建物など様々な要素により決まります。老後にどのくらいの広さ(面積)があれば快適に暮らせるのかを考えておくとよいでしょう。家賃を抑えるためには、小さく暮らす工夫を考え断捨離を行っておくのも一つの方法です。 家賃は、収入から税金や社会保険料などを差し引いた可処分所得(手取り収入)から支払うことになりますので、可処分所得を確認しておきましょう。

家賃を払い続けていけるかどうか、老後の家計収支のバランスを確認しましょう。

収入については、手取り収入である可処分所得を計算してみましょう。

年金収入のみの年金生活者のケースでご説明します。

① 額面の年収

ご自身の年金額を「ねんきん定期便」や「ねんきんネット」で確認しておきましょう。

国の年金制度である公的年金には、国民年金と厚生年金の2種類があります。この公的年金から老後にもらう年金を、それぞれ「老齢基礎年金」、「老齢厚生年金」といい、所得税と住民税が課税される対象となります。

企業年金、保険会社の個人年金保険や、個人型確定拠出年金(iDeCo)などもその年金は課税されます。

② 所得税

公的年金等(老齢基礎年金、老齢厚生年金など)については、雑所得として課税の対象となっており、一定金額以上を受給するときには所得税及び復興特別所得税が源泉徴収されていますので、確定申告を行って税金の過不足を精算する必要があります。年金受給者の申告手続の負担を減らすため公的年金等の収入が400万円以下で、それ以外の所得金額が20万円以下の場合は所得税及び復興特別所得税の確定申告をしなくてもよいという「確定申告不要制度」があります。確定申告で所得税が戻るケースもありますので確定申告についての理解を深めておきましょう。

国民年金、厚生年金から支給される遺族年金は非課税です。

源泉徴収税額の計算で差し引かれる控除額のうち、基礎的控除以外の控除(配偶者控除や扶養控除など)は年金の受給者が「扶養親族等申告書」を提出しておくことで適用されます。これを提出しないと、本来受けられるはずであった控除が適用されず、天引きされる税金が多くなってしまうこともありますので忘れずに提出しましょう。

③ 住民税

住民税は、都道府県民税と市町村民税(東京23区の場合は都民税と特別区民税)を合わせた額を納めます。住民税は定額で課税される「均等割」と前年の所得(収入)に応じて課税される「所得割」との2つで構成されます。65歳以降で公的年金が年間18万円以上の場合は、住民税は公的年金から天引きされます。

④ 社会保険料

退職後の健康保険には健康保険の任意継続被保険者、国民健康保険、家族の被扶養者になるという選択肢があります。国民健康保険の保険料は世帯単位となり世帯主が納付します。保険料額は世帯の前年の収入(所得割額)や人数(均等割額)などによって決まります。市町村によって異なるため、事前に確認しておきましょう。

介護保険料は65歳以上になると、公的年金が年間18万円以上の場合は年金から天引きされます。年金受給額が年間18万円未満の場合は個別納付となります。保険料の額は市町村により異なりますので確認しておくとよいでしょう。

住まいは、どの選択をしてもメリットとデメリットがあります。ご自身が心身ともに健やかでいられる住まいは、どのような住まいでしょうか。

生涯支出に占める住居費の割合は大きく、住まいを変えることは体力的にも大変なことです。ライフプランを立て、資金的に問題がないかどうかを検討し、あらゆる視点から吟味してご自身にとっての最善の住まいを考えてみましょう。