たとえば、健康保険に加入していた会社員が退職した後、健康保険に加入している家族の被扶養者になるケースがあります。また、例えばパートとして働いていた被扶養者の収入が増えた結果、被扶養者の条件から外れて国民健康保険に加入しなければならなくなるようなケースもあります。このように、被扶養者になった場合や被扶養者でなくなった場合、公的医療保険の給付や保険料負担はどう変化するのでしょうか。今回は、健康保険の「被扶養者」制度について、社会保険労務士の高木 隆司 さんに解説していただきました。

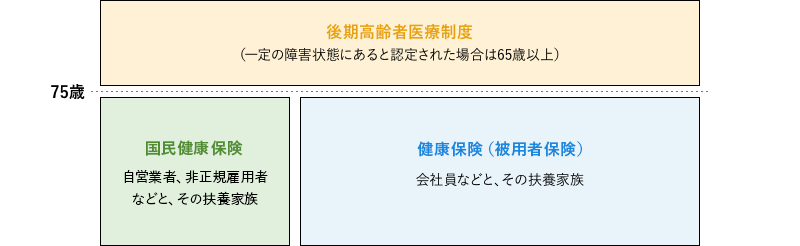

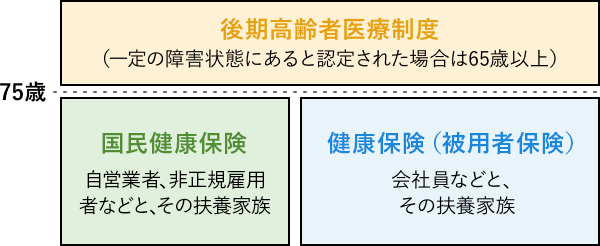

75歳以上の人は、例外なく後期高齢者医療制度の被保険者とされます。75歳未満の人は、健康保険の被保険者または被扶養者、あるいは国民健康保険の被保険者とされます。

75歳以上のすべての人、および65歳以上で一定の障害状態にあると認定された人は、後期高齢者医療制度の被保険者とされます。

75歳未満の人は、健康保険または国民健康保険のいずれかの保険が適用されることになります。健康保険は会社員を被保険者とする制度ですが、被保険者に生計を維持される一定の親族は、健康保険の被扶養者になることができます。そして、健康保険の被保険者および被扶養者以外の人は、国民健康保険の被保険者とされます。国民健康保険には被扶養者制度はなく、一人ひとりが被保険者として扱われます。

健康保険の被保険者とされるには一定の条件があるため、会社で働く全ての人が被保険者とされるわけではありませんが、条件に当てはまれば本人の意思にかかわらず被保険者とされます。

被扶養者にも一定の条件があり、条件に当てはまって被扶養者となることを望む人は、手続きをすることによって被扶養者になれます。健康保険の被保険者でなく被扶養者でもない人は、住所地の市区町村が運営する国民健康保険の被保険者とされます。

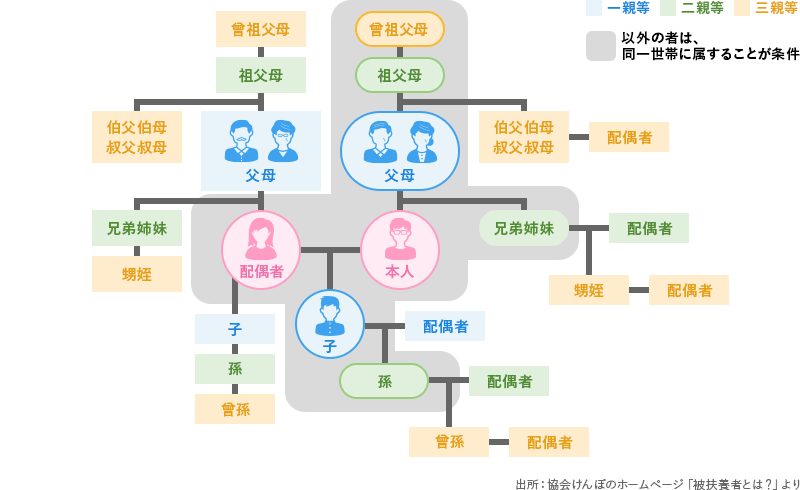

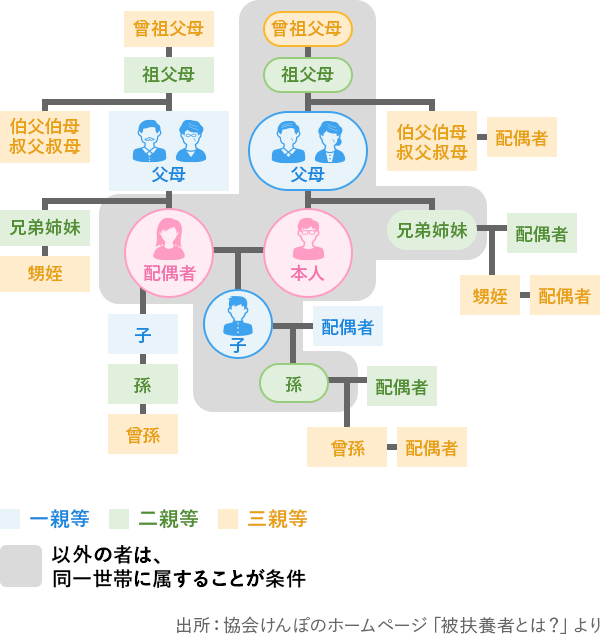

健康保険の被扶養者となるための条件は、以下の2点です。

被扶養者になれるのは被保険者の三親等内の親族です。血のつながった血族だけでなく、婚姻による姻族も含みます。その範囲は次の図のとおりです。

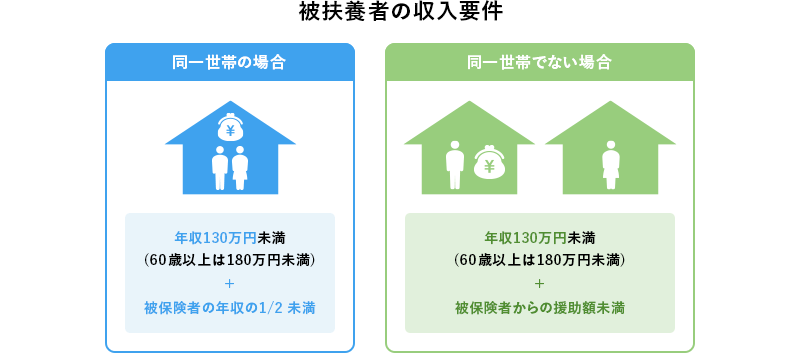

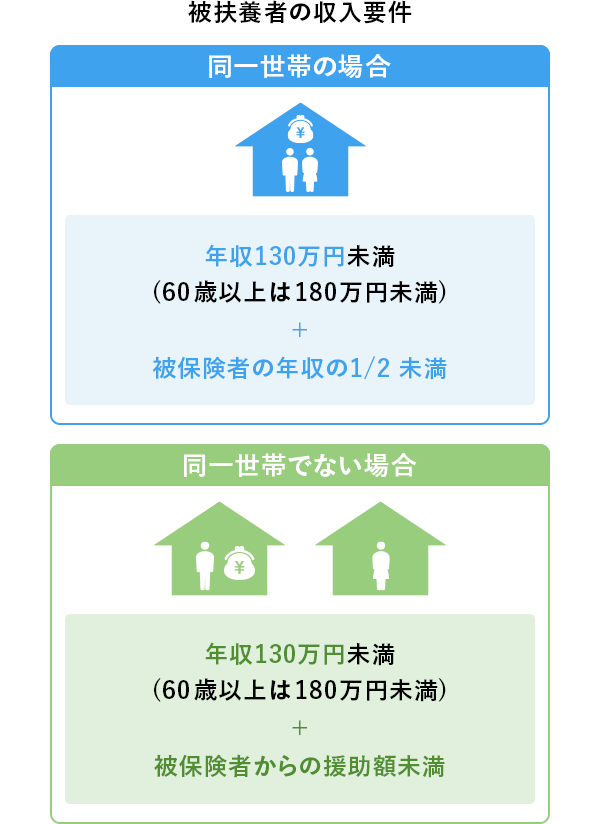

被扶養者になるには、年収130万円(60歳以上の人は180万円)未満であることが条件です。パートやアルバイト、自営の収入はもちろんのこと、老齢年金や非課税の障害年金、遺族年金、雇用保険の失業給付なども、ここでは収入とされます。

なお、収入は被扶養者となるかたの今後の見込み収入になります。たとえば、会社員だった人が退職して被扶養者になろうとする場合、その年の過去の給与収入は関係ありません。また、この人が退職後に失業給付を受給する場合、その額を年額換算して基準額を超えるときは、失業給付を受給している間は被扶養者になれません。

被保険者の配偶者、父母、祖父母、曾祖父母、子、孫、兄弟姉妹は、被保険者と同一世帯でなくても被扶養者になれます。これ以外の親族、たとえば伯父伯母、甥姪などは、被保険者と同一世帯でなければ被扶養者になれません。

被扶養者になろうとする人が被保険者と同一世帯である場合は、被扶養者になろうとする人の年収が、基準額未満であり、かつ原則として被保険者の年収の2分の1未満であることが必要です。同一世帯でない場合は、被扶養者になろうとする人の年収が、基準額未満であり、かつ原則として被保険者からの援助額未満であることが必要です。

健康保険と厚生年金は適用基準が同じなので、健康保険の被保険者である人は厚生年金の被保険者でもあります。厚生年金の被保険者は国民年金の第2号被保険者であり、第2号に扶養される配偶者で20歳以上60歳未満の人は国民年金第3号被保険者です。この第3号とされる扶養の条件は、健康保険の被扶養者の条件と同じです。

したがって、被扶養者のうち被保険者の配偶者で20歳以上60歳未満の人は、国民年金の第3号被保険者のはずです。被扶養者や第3号被保険者は、被保険者が勤める会社を通じて届け出ますが、この2つの資格を1枚の届出書で届け出ることになっています。

健康保険の被保険者には傷病手当金や出産手当金という給付がありますが、被扶養者や国民健康保険の被保険者にはこれらの給付はありません。

健康保険の被保険者が病気やケガの療養のため会社を休んで給料が支払われない場合、健康保険から月給額(標準報酬月額)の3分の2に当たる額の傷病手当金が給付されます。出産のため会社を休んだ場合も、同様の出産手当金が給付されます。いわば、休業中の給与保障に当たる給付です。

健康保険の被扶養者および国民健康保険の被保険者は、原則として給与収入を得ている人ではありません。よって、これらの人には傷病手当金や出産手当金は給付されません。この点を除けば、健康保険の被保険者、被扶養者、国民健康保険の被保険者について、原則として給付の違いはありません。

健康保険の保険料は労使折半負担です。被保険者は月給(標準報酬月額)および賞与(標準賞与額)に保険料率を掛けた額の2分の1の保険料を、月給や賞与から源泉徴収されます。このとき、被扶養者の有無やその数、その増減は何ら影響しません。家族が被扶養者になっても、被保険者の保険料が増えるわけではないのです。

国民健康保険の保険料は、被保険者の所得に応じた所得割、被保険者が有する固定資産に対する固定資産税額に応じた資産割、被保険者一人当たり定額の均等割、ひと世帯当たり定額の平等割という4つの要素で決まります。市区町村ごとに、このうちのどの要素を使うのか、またその保険料率や定額の金額が異なります。

健康保険の被扶養者と国民健康保険の被保険者は、給付については原則として違いはありませんが、被扶養者は保険料負担がなく国民健康保険の被保険者は負担があります。

また、健康保険の被扶養者と被保険者を比べた場合、被保険者には被扶養者にない傷病手当金、出産手当金という給付がありますが、一方で保険料負担もあります。被扶養者になる条件に該当しているからといって、被扶養者になるのが一概に有利とはいえません。一人ひとりの置かれた状況や考え方によって、じっくりと判断するべきでしょう。