老後を支える大きな柱のひとつとして退職金があります。退職金というと、退職時にまとめて一括で受け取るイメージがあるかもしれませんが、その内容はさまざまで、会社によって異なります。

老後資金を準備する際には、勤務先の退職金制度(退職給付制度)のしくみや給付水準を知っておくことも大切です。一時金で受け取るほかに分割で年金として受け取るしくみもあり、受け取り方によって所得の種類や税金の計算方法が変わることを確認しておきましょう。

今回は、退職金の税金について、税理士法人税金相談センター代表社員で税理士の近藤 峰廣 先生に伺いました。

退職金には、所得税・復興特別所得税・住民税がかかります。受け取り方によって課税方法が異なるため、まずは主な退職金の受け取り方法を見ていきましょう。

退職金制度の導入は法律で定められているわけではなく、企業によって退職金制度の有無や導入している制度の種類が異なります。

例えば、代表的な退職金の受け取り方としては以下の3種類があり、企業によって選択できる場合も選択できない場合もあります。

企業年金については、年金(分割)での受取だけではなく、一時金での受取が選択できることが一般的で、年金で受け取る部分については受取期間が選択できる制度もあります。お勤め先の退職金制度がどのような仕組みになっているのか確認しておきましょう。

退職金には、毎月の給与と同じく「所得税」、「住民税」、2037年までは「復興特別所得税」がかかります。

●所得税

所得税は、個人の所得に対して発生する税金のことです。

収入金額の全てに課税されるわけではなく、対象となる各種所得控除額を差し引いて「課税所得」を計算し、課税所得金額に応じた税率を適用し税額を計算します。また、一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」といった退職金特有の控除も有ります。

●復興特別所得税

東日本大震災からの復興のために必要な財源確保を目的に創設された税金で、2013年から2037年までの各年の所得が対象となります。復興特別所得税の税額は、所得税額(基準所得税額)×2.1%で計算されます。(基準所得税額とは、所得税額から差し引かれる金額を除いたもの)

●住民税

地方税のひとつで、都道府県や市区町村の地域住民が納める税金のことです。

都道府県民税と市区町村民税を合わせて住民税とよび、その年の1月1日時点の住所地に納税します。住民税は前年の所得金額に応じて計算される「所得割」と一定の所得のある人に定額で課税される「均等割」からなります。所得割の計算の順序は所得税と同じですが、税率は課税所得金額にかかわらず一律10%です。

退職金を一時金で受け取った場合と年金で受け取った場合とで、税金の計算方法に違いがあります。特に2022年1月から新たに「短期退職手当等」という制度が導入されたことで、退職金税制が以前よりも複雑になっていますので注意が必要です。

●所得税額の計算方法

退職一時金のほかに、企業年金も一時金で受け取る場合は合算して計算します。

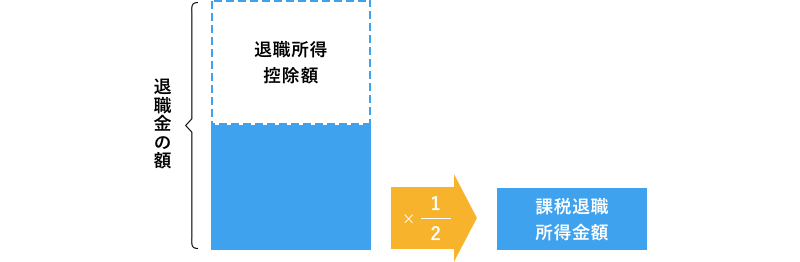

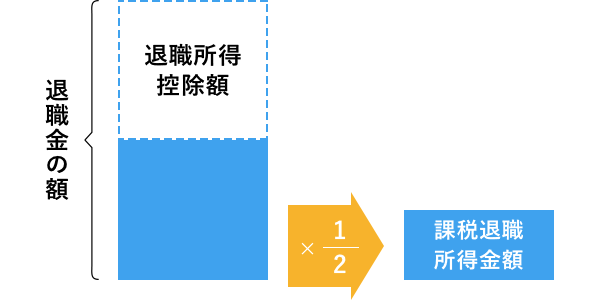

また、退職所得には勤続年数に応じた退職所得控除が適用されます。勤続年数に1年未満の端数があるときは切り上げて1年として計算します。勤続20年までは年40万円、21年目からは年70万円ずつ退職所得控除が積みあがり、勤続10年であれば退職所得控除額は800万円、勤続30年であれば1,500万円となります。

| 勤続年数=(A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

一時金で受け取る場合は「退職所得」という所得区分になります。計算方法は以下の通りです。

退職金の額が退職所得控除額の範囲内であれば非課税となりますが、退職所得控除額を超えた場合は超えた分の1/2が課税対象となります。この課税退職所得金額に応じた所得税率を掛けて、控除額を差し引き、所得税額を計算します。

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

また、所得税額の2.1%が復興特別所得税として課されます。住民税は課税所得に対して一律10%です。

【出典】退職金と税(国税庁)

●2022年の税制改正「短期退職手当等」に該当する場合

役員等以外の者として勤務した期間が5年以下で、かつ特定役員退職手当等(法人の取締役や執行役などの役員、国会議員、国家公務員・地方公務員等の退職手当)に該当しない場合、退職金の金額によっては上記の「1/2課税」の適用対象外となります。

計算式は以下の通りです。

(1)「収入金額-退職所得控除額」≦300万円の場合

退職所得の金額 = (収入金額 - 退職所得控除額) × 1/2

(2)「収入金額-退職所得控除額」>300万円の場合

退職所得の金額 = 150万円(※1) + {収入金額 - (300万円 + 退職所得控除額)}(※2)

※1 300万円以下の部分の退職所得の金額

※2 300万円を超える部分の退職所得の金額

2022年以降、勤続年数が短い場合には2021年以前と比較すると増税となるケースもあるため、注意が必要です。

●一時金で受け取る場合の確定申告

勤務先に「退職所得の受給に関する申告書」の書類を提出していれば、源泉徴収で課税が終了するため原則として確定申告の必要はありません。退職所得の受給に関する申告書を提出していない場合は、一律20.42%が源泉徴収されるため確定申告をして清算することになります。また、退職所得は他の所得とは合算しない分離課税が適用されます。

企業年金を分割して年金で受け取る場合は、「雑所得」という所得区分になります。計算方法は以下の通りです。

公的年金の受給があれば合算し、年齢及び年金の収入金額に応じて、公的年金等控除が適用されます。

公的年金等に係る雑所得の速算表

| 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 | |

|---|---|---|

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額ー60万円 | |

| 130万円以上410万円未満 | 収入金額×0.75 ー27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85 ー68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95 ー145万5千円 | |

| 1,000万円以上 | 収入金額ー195万5千円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額ー110万円 | |

| 330万円以上410万円未満 | 収入金額×0.75 ー27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85 ー68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95 ー145万5千円 | |

| 1,000万円以上 | 収入金額ー195万5千円 |

【出典】高齢者と税(年金と税)|国税庁 (nta.go.jp)

雑所得の計算方法は他の所得と合計して税額を計算する総合課税です。給与所得など他の所得があれば合算し、基礎控除や社会保険料控除などの対象となる各種所得控除額を差し引いて課税所得を計算します。

このように退職金の税金は受け取り方によって異なるため、それぞれの制度を確認することで、額面だけでなく手取り額を把握できます。

退職一時金については、上の「一時金で受け取る場合の税金の計算方法」も参考としていただき、勤続年数に応じた退職所得控除額から手取り額を計算してみましょう。

企業年金については企業によってさまざまな選択があるため、一時金受取が可能か一時金受取と年金受取の割合が選択できるか、また、受取時期や期間の選択肢はあるかなどを確認しましょう。

年金で受け取る場合は、公的年金やその他の所得、対象となる所得控除によって課税所得も変わるため確認しておきましょう。

また、年金で受け取ることによって最終的に所得が増えると、国民健康保険料や介護保険料などの社会保険料も増額となる場合があります。 これらの税金について詳しく確認したい場合は、国税庁のホームページでも解説しています。税理士などの専門家に相談してもよいでしょう。

一時金で受け取る場合は、退職所得控除という非課税枠が適用されるので、勤続年数が長ければ税負担が軽減されそうですが、まとまった資金を一括で受け取ることになるため長い老後に備えて計画的に支出を管理していく必要があります。

分割して年金で受け取る場合は、受取期間や給付利率も確認しておきましょう。終身年金などの受取期間が長い年金である場合や、設定されている給付利率が高い場合は、受け取る総額も多くなる可能性があります。税制上の取り扱いの差異だけではなく、お勤め先の退職金制度を確認して老後に必要な支出をイメージしながら受け取り方を検討しましょう。