会社の従業員に対する「長い間働いてもらってご苦労様」という意味もあると考えられる退職金。退職金制度がある場合、勤続年数が長ければ長いほど、退職金は高額となるようです。また、退職金は全ての会社で支給されているものではなく、会社によって支給の有無が異なります。

今回は、退職金の種類や勤続年数ごとの平均的な支給額、税金の計算方法について、現在ご活躍中の特定社会保険労務士に解説していただきました。

退職金と一口に言いますが、その基本的なことをご存じでしょうか? 今一度、退職金の基本についておさらいしてみましょう。

退職金制度とは、従業員が会社を退職するときに支給される退職金について、支給の条件や算出方法などが定められた制度のことです。退職金制度の有無や制度の内容は、会社により異なります。この制度は法律で決められているものではなく、会社が任意に構築する制度のため、退職金制度があってもその内容は会社によって異なります。

また、退職金制度がある場合は、必ず会社のルールである就業規則に明示をしなければなりません。そのため、何年勤めたら支給されるのか、またどのくらいもらえるのか、就業規則の退職金規程に記載されていますので、気になるかたは確認するとよいでしょう。この就業規則は、従業員にとって確認しやすい方法で社内に周知する必要があります。

退職金制度がある場合、その金額は、勤続年数が長いほど増える傾向にあります。反対に「勤続〇年未満の場合は、支給しない」という会社も多くあります。従業員に長く勤めてほしいと意図する会社などが、ある一定の年数を支給対象にしていると考えられます。

退職金の金額は、定年で退職する時が従業員自身において最大となることが一般的です。では、定年前に退職した場合は、どうなるのでしょうか?

退職には、自己都合退職と会社都合退職の2種類あります。このうち会社都合による退職には、事業規模の縮小や経営不振等により従業員が辞めざるを得ないケースなどが該当します。自己都合退職と比べると、退職金を割増しするため金額が高くなる傾向があります。ただし、個々の事情による面があるようです。

また、本人の問題(重大な犯罪を犯した等)による懲戒解雇は、会社都合ではないため退職金が支給されないケースが一般的です。

退職金の受取りは「一時金」でもらうか「年金」でもらうか「両方を併用」してもらうか、の3種類から選択できる場合があります。ただし、受取方法の規定は会社によって異なり、一時金しか選択できない会社もあります。会社の退職金制度がどのような内容になっているか、具体的には就業規則の賃金規程に記載されています。

・退職一時金

一括で退職金が支払われることが特徴です。会社の経営状態にかかわらず支給金額が確約されているので、従業員にとってはわかりやすい制度と言えます。

・年金

退職金を毎年年金として受け取る方法です。

・退職一時金と年金の両方を併用

退職金の一部を一時金として受取り、残りを年金として受取る方法です。併用の場合は、「50%ずつ」等割合が決められているケースと自由に決められるケースがあり、こちらも会社によりルールが異なります。

ここまで説明した会社独自の退職金制度の他に、企業年金と呼ばれる「中小企業退職金共済」「企業型確定拠出年金(DC)」「確定給付企業年金」「厚生年金基金」を活用した退職金制度もあります。

なお、平成13年に日本で確定拠出年金制度が誕生してから会社独自の退職金や確定給付企業年金から企業型確定拠出年金に移行する会社が増えています。その理由の一つに、会社独自の退職金や確定給付企業年金は、支給される退職金額がすでに確約されているため、会社としては将来その金額を支払わなくてはならないため負担となっているという事情もあるようです。

企業型確定拠出年金は、会社が毎月掛金を支払い(従業員が追加で掛金を支払うことができるマッチング拠出を採用している会社もあります)、その掛金を従業員が選択した金融商品で運用します。そして、その運用した掛金を退職金として将来受取る仕組みです。ただし、選択する金融商品の運用状況によって、将来受取る金額は変動します。

また、中小企業においては、「中小企業退職金共済」に毎月掛金を支払って加入している会社も多くあります。「中小企業退職金共済」は、従業員が会社を退職したときに会社がその従業員に支払った掛金納付月数に応じて退職金が支払われます。

続いて、勤続年数ごとの平均的な退職金額について、統計を確認してみましょう。一般的には、勤続年数に比例して退職金額が増える傾向になっています。

標準的な定年退職者の退職一時金の支給額

・60歳 勤続年数35年以上、総合職(管理・事務・技術労働者)

→大学卒で約1,897万円

→高校卒で約1,497万円

・60歳 勤続年数35年以上、現業労働者

→高校卒で約1,080万円

退職金にも税金がかかりますが、月々の給与と比べると税制上優遇されています。退職金の税金はどのように計算されるのかみていきましょう。

退職金には、所得税、復興特別所得税、住民税がかかります。従業員が、「退職所得の受給に関する申告書」を会社に提出することにより、会社は税金の源泉徴収を行い、税金を差し引いた金額が退職金として支給されます。そのため、退職金のために確定申告をする必要はありません(その他の収入がある場合は個別に判断する必要があります)。

また、退職金には「退職所得控除額」が設けられていて、一定の金額の控除を受けて、税金が優遇される仕組みとなっています。退職金は、「長期間働いたことによる功労金」などの意味合いがあるため、他の収入と比べて優遇されています。

まず、退職金額から決められた「退職所得控除額」を差引き、差引いた残りの金額の半分が「課税退職所得金額」となります。算出した課税所得金額に所定の税率をかけると納めるべき税額が算出されます。

退職所得の計算式

退職所得の金額=(収入金額−退職所得控除額)×1/2

退職所得控除額の計算式

・勤続年数が20年以下の場合

→40万円×勤続年数(80万円に満たない場合は、80万円)

・勤続年数が20年超ある場合

→70万円×(勤続年数−20年)+800万円

※勤続年数の端数は、切上げます。例)23年3ヵ月→24年

上記の計算式で分かることは、20年を超えて勤めると退職金から控除することができる金額が大きくなるということです。

例)勤続40年 退職金が3,000万円の場合の退職所得控除額は

70万円×(40年−20年)+800万円=2,200万円

課税される退職金額はさらに1/2をかけて計算される(※)

(3,000万円−2,200万円)×1/2=400万円

※ 支給対象者が特定役員に該当し、特定役員としての勤続年数が5年以下の場合には、1/2課税の適用はありません。

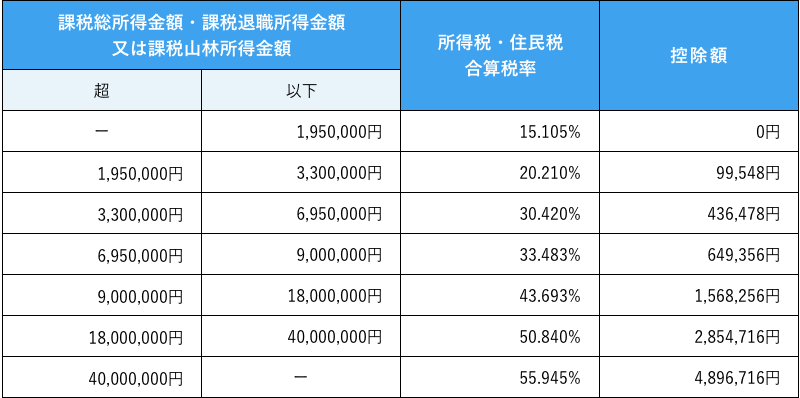

つまり、上記の例の場合、退職金額が2,200万円までは税金がかからず、残りの800万円のうち半分の400万円が課税対象となり税金がかかります。 この課税対象となる金額に下記の表に定められる税率をかけて、納税する金額を計算します。

所得税・住民税概算合算速算表(復興特別所得税含む)

(2021年3月時点)

※復興特別所得税

個人の平成25根から令和19年まで(25年間)の各年分の所得税額に対して、時限的に2.1%の復興特別所得税が課される。

上記の例と同じかたの場合、下記の計算となります。

課税される退職金額400万円×30.420%-436,4780円=780,322円

このかたの納めるべき税金は780,322円ということになります。

なお、令和3年度の税制改正により、短期間勤務予定の従業員の退職金の課税が強化されることとなります。具体的には、勤続年数5年以下で、かつ、役員等でない者の退職金について、退職手当等の収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分について2分の1課税が廃止されます。本改正は、2022年(令和4年)分以後の所得税について適用されることとなるため、改正後に退職金の税金計算を行う際には留意が必要です。

まとまった退職金が支給されてうれしい反面、税金が高くなるのではと心配されるかたもいらっしゃるのではないでしょうか。ここまでの説明の通り、退職金は「退職所得控除」という退職金から差引くことができる控除額があり、勤続年数が長いほどこの控除額は大きくなります。このため、実際の税金の計算をする際の「課税所得金額」は勤続年数次第では実際に受け取る金額より大幅に小さくなることとなります。

ただし、退職金を一時金ではなく年金として受給した場合、この税制は適用されず、別の計算方法で税額が決まります。その方法については別の機会に紹介しますが、どちらでもらうのかは自分なりに検討することをお勧めします。