みなさんは、老後の生活をひとりで送ることを考えたことはありますか? ご結婚されたかたでも老後に一人暮らしとなる理由としては、配偶者と死別や離婚、子どもの独立などが考えられます。さらに、近年よく耳にする「おひとりさま」が老後も一人暮らしということも考えられるでしょう。

なお、国立社会保障・人口問題研究所の資料(※1)によると、高齢者の単独世帯は2040年には全世帯の4割程度になると推計されています。したがって、老後に一人で暮らすことは他人事ではないといえます。

今回は、老後に一人暮らしとなることになることを想定した場合、老後の生活費やリスクについてどのように考えたらよいのか、ファイナンシャルプランナーの髙杉さんに解説していただきます。

※1 出典:国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計) 2018(平成 30)年推計」より。高齢者とは65歳以上を指します。

まず、老後の一人暮らしに関する基礎データを確認します。一人暮らしをしている高齢者の割合や老後の一人暮らしについてどんな意識があるのか、それぞれデータをみていきましょう。

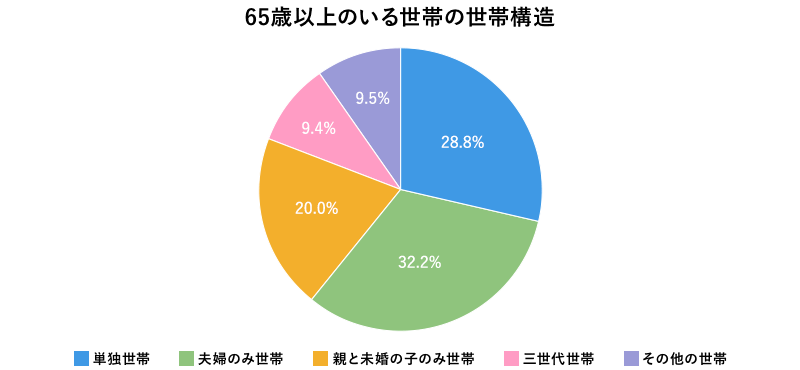

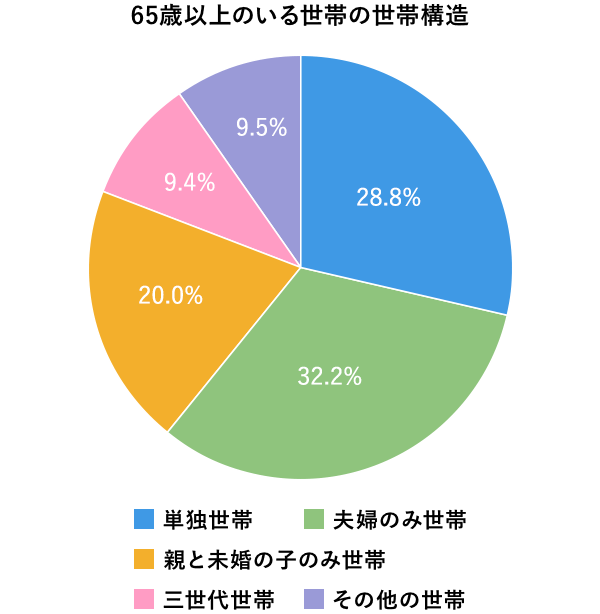

2019年に厚生労働省から発表された「国民生活基礎調査の概況(※2)」のデータによれば、65歳以上の人がいる世帯のうち、単独世帯の割合は28.8%となっています。

高齢者の単独世帯の割合の推移を見ると、2018年は27.4%、2017年は26.4%となっていて、高齢者の単独世帯は、年々増加する傾向にあります。

また、2019年時点において高齢者のいる世帯で、夫婦のみの世帯の割合は32.3%、親と未婚の子のみの世帯は20.0%と、将来一人暮らしになる可能性がある世帯の割合は半分以上の割合になります。老後の一人暮らしは、珍しいことではないということがわかります。

なお、単身高齢者世帯の男女比は、男性35.0%女性65.0%となっています。これは女性の平均寿命が長いことが理由であると考えられます。

※2 出典:厚生労働省「2019年 国民生活基礎調査の概況」

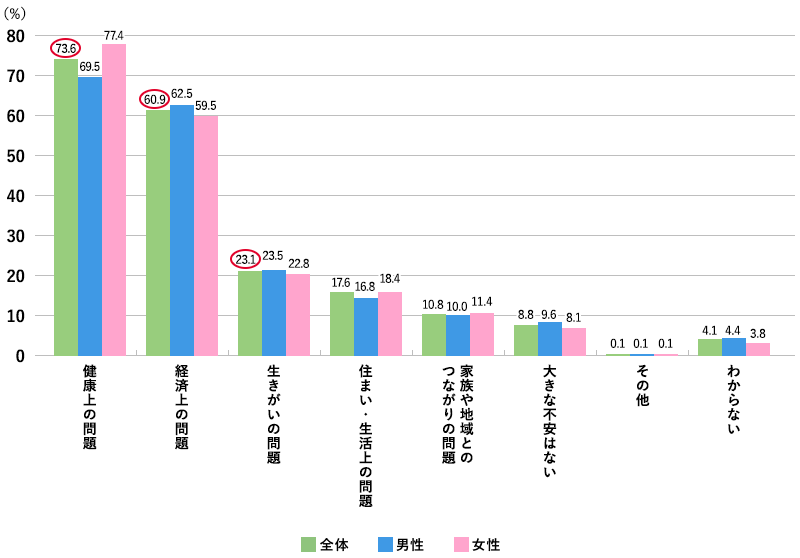

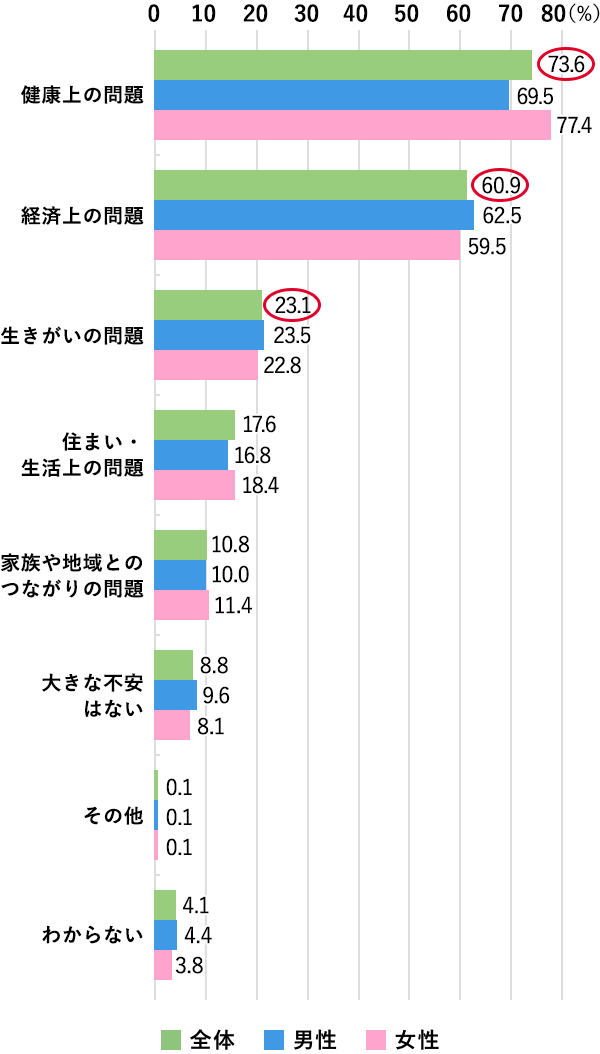

みなさんは、老後の一人暮らしについてどのように感じられますか? 2016年に厚生労働省が実施した高齢社会に関する意識調査(※3)によれば、老後一人暮らしになった場合81.7%のかたが不安に感じると答えています。

その内訳をみると、「健康上の問題」「経済上の問題」「生きがいの問題」について不安に感じている人が多いということがわかります。

さらに、同調査の結果では、「健康上の問題」について不安に感じると回答した人は73.6%、「経済上の問題」は60.9%、「生きがいの問題」は23.1%(※設問では、回答は3つまで選択可能となっています)となっており、特に老後の健康とお金にまつわる不安が強いと見られます。

※3 出典:厚生労働省「平成28年版 厚生労働白書」

次に、老後の一人暮らしにかかる生活費を見ていきます。老後の生活費は、どんな暮らし方をするのかによって、人それぞれ異なります。実際に生活してみないとわからないこともありますが、この章では、総務省「家計調査」のデータで消費支出額の目安を確認しておきましょう。

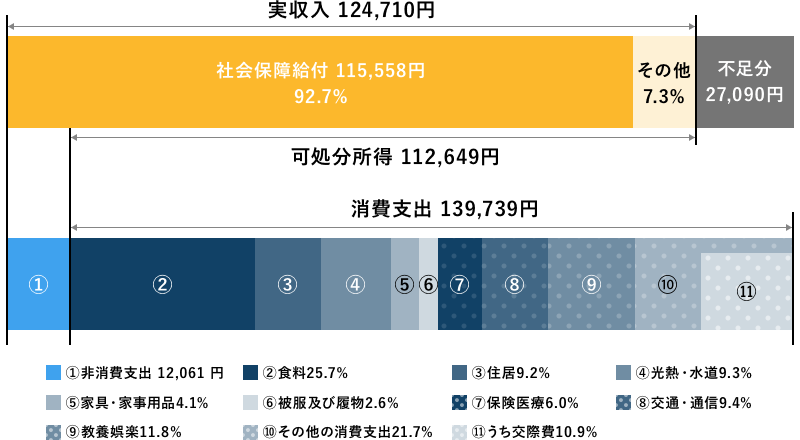

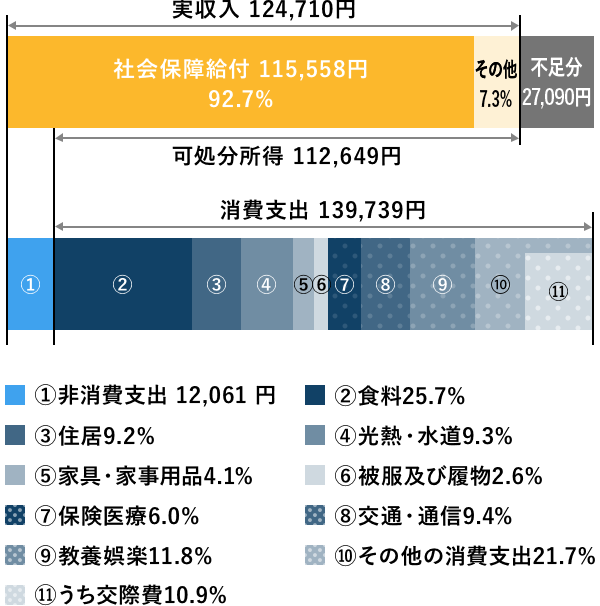

総務省統計局が発表した「家計調査報告(※4)」のデータによれば、2019年における高齢単身無職世帯(世帯主が60歳以上の単身無職世帯)の消費支出は139,739円、非消費支出は12,061円に対して、実収入は124,710円です。

一方で、高齢夫婦無職世帯(夫65歳以上・妻60歳以上の、夫婦のみで暮らす無職世帯)の消費支出は239,947円、非消費支出は30,982円、実収入は237,659円でした。

これをみると、1人あたりの生活費は単身世帯のほうが高い傾向にあり、いずれの世帯も収入より支出のほうが大きくなり、資産の取崩しが発生していることがわかります。

※4 出典:総務省統計局「家計調査報告(家計収支編)2019年(令和元年)平均結果の概要」

続いて、生活費の内訳をみてみます。同じく総務省統計局「家計調査報告」によると、2019年における高齢単身無職世帯の消費支出の内訳は、消費支出139,739円のうち、食料25.7%、住居9.2%、光熱・水道9.3%、家具・家事用品4.1%、被服及び履物2.6%、保健医療6.0%、交通・通信9.4%、教養娯楽11.8%、その他21.7%(うち交際費10.9%)となっています。

一方、実収入124,710円の内訳は、年金など社会保障給付が92.7%、その他が7.3%となっており、実収入から消費支出と非消費支出を差し引くと、不足分は27,090円となります。

※出典:家計調査 2020年(令和2年)平均(総務省統計局)を基にSBIマネープラザが作成

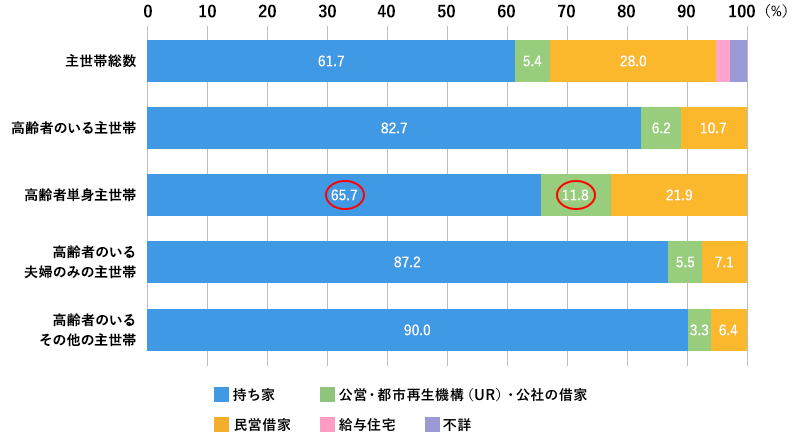

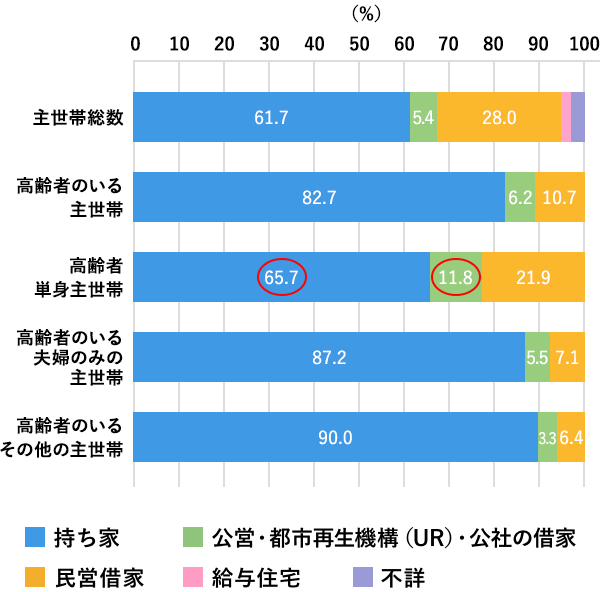

住居費に関しては、高齢者単身世帯9.2%で、高齢者二人世帯や他の高齢者がいる世帯と比べて収入に占めるうちの支出割合が高くなっています。理由の一つには、高齢者単身世帯の持ち家の割合が他の世帯より低いことが挙げられるでしょう。

※出典:総務省統計局「家計調査報告(家計収支編)2019年(令和元年)平均結果の概要」を基にSBIマネープラザが作成

年を重ねるにつれ、暮らしの中のリスクが高まることは避けられません。。老後の一人暮らしのリスクについて考えてみましょう。老後の一人暮らしにおいて特徴的な3つのリスクとその対策について解説していきます。

高齢になるにつれ、体力や運動機能が低下するため動きづらくなります。一人で生活するのが困難になるおそれもあります。例えば、疲れやすくなる、歩行が遅くなる、握力が弱くなるなどです。体力の低下に対しては、日頃から運動する習慣をつけ、栄養バランスの取れた食事を心がけることが対策となると言えるでしょう。

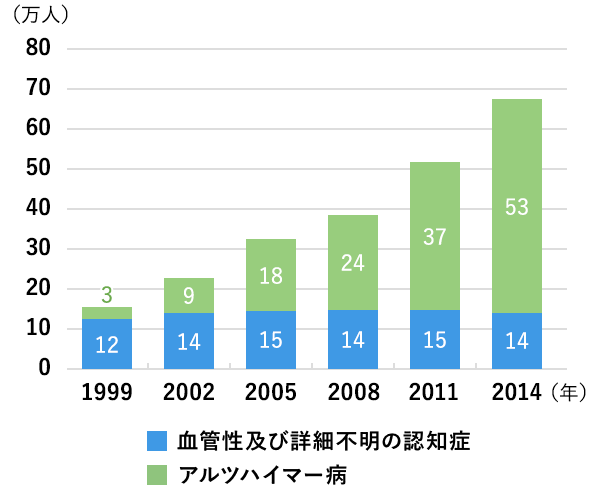

また、認知症や脳血管等の病気によって判断能力が低下するリスクがあります。厚生労働省による調査では認知症やアルツハイマー病の患者数は、年々増加傾向にあります。

※出典:平成28年版厚生労働白書 -人口高齢化を乗り越える社会モデルを考えるを基にSBIマネープラザが作成

このような場合のリスクを具体的に解説します。例えば、認知症の進行がすすみ、1人では暮らせなくなった、もしくはや財産管理ができなくなった際に、本人に変わって財産管理をする人、本人の身の回りのことを任せる人を決める必要があります。判断能力が失われた場合は、成年後見人制度を利用することも選択肢になります。

成年後見人制度とは、本人の判断能力が低下した場合、成年後見人が財産や介護サービスなどの契約の管理を行う制度で、本人・配偶者・四親等以内の親族・市区町村長などの申立てにより、家庭裁判所が成年後見人を指定します。もし、財産や介護サービスなどの契約の管理をする人を事前に自分で決めたい場合には、任意後見制度や民事信託の契約を利用することも検討してみましょう。

なお、これらは判断能力があるうちに契約しておく必要があります。成年後見人制度や民事信託などを検討される際には、トラブルを避けるためにも司法書士や行政書士、場合によってはファイナンシャルプランナーなどの専門家に相談しましょう。

前章の生活費の平均を参考にすると、老後の一人暮らしでは毎月の支出が収入を上回り、不足分が発生しています。不足額を補うためには、早めに貯蓄を始めて、老後資金を用意しておくと良いでしょう。

老後資金の確保に役立つ金融商品もあり、NISA(少額投資非課税制度)、iDeCo(個人型確定拠出年金)などを利用することも生活費が不足するリスクの対策となるものの一つです。また、定年を60歳から65歳、70歳に変更するなどして長く働き、年金の繰下げ年金受給額を増やすことも対策になりますが、健康面の問題などで自由にならないことも想定されます。

さらに、持ち家の活用方法を確認しておくことも、経済リスク対策と言えます。例えば、持ち家を賃貸にして自分はマンションなどで暮らし賃貸料を生み出す、サービス付き高齢者住居や介護施設に入居するときは持ち家を売却して入居費用にするなどが考えられます。

リスクの3つ目は、社会的な孤立や環境の変化などの要因で、心身に不調をきたす場合があることです。

退職、配偶者との死別、病気、子どもの独立などによって、一人暮らしになると孤独を感じるかたもいらっしゃるでしょう。家族や友人、近隣のかたなど、身近にいる人とこまめにコミュニケーションを取り、支え合うことが大切です。また、趣味の仲間を作る、イベントに参加する、ボランティアに協力するなど自分から積極的に行動して、人と交流する機会を作ると良いでしょう。

2020年からの新型コロナウィルス感染症の流行により、別居の家族や友人と集まることが難しくなり、孤独を感じる高齢者もいらっしゃるでしょう。今回の新型コロナウィルス感染症の対策として、スマートフォンやタブレット、パソコンなどを使用したリモートワークが注目されました。これらを生活でも活用することで、遠くにいる人にも会うことができ、孤独を軽減できます。リモートスキルを高めることも、孤独リスク対策と言えるでしょう。

前章で紹介したリスク対策を確認したところで、自分の老後の生活について考えてみましょう。一人暮らしとなる可能性はどなたにもあります。老後の生活の中で一人暮らしになるかもしれません。夫婦で老後を過ごす場合と一人暮らしになった場合の年金受給額や家計のシミュレーションを行っておくと、より具体的に老後の生活費について想定できるでしょう。

また、老後に利用できる制度や自治体のサービスなどを調べておくことをおすすめします。老後の一人暮らしは、現役時代と違って人の支援が必要になる可能性が高くなります。支援が必要になった時にすぐに対応してもらえるように、家族や自治体、地域のかた、士業などの専門家と上手にコミュニケーションをとっておくことが大切です。