将来、夫婦でいくらぐらい年金が受給できるかご存知でしょうか。人生100年時代、老後の資金に不安に思っているかたもいらっしゃるでしょう。将来、夫婦でどのくらい年金がもらえるのか知っておくことは、とても重要なことです。

今回は、年金制度について基本的なことを確認して、夫婦で受給する年金月額がどのように計算されるのか、現在活躍中のファイナンシャルプランナーに解説していただきます。さらに、より安心して老後生活を過ごすために、年金の受給額を増やす方法を紹介していただきましょう。

年金は、働き方や暮らし方によって加入する年金の種類が異なります。詳しく見ていきましょう。

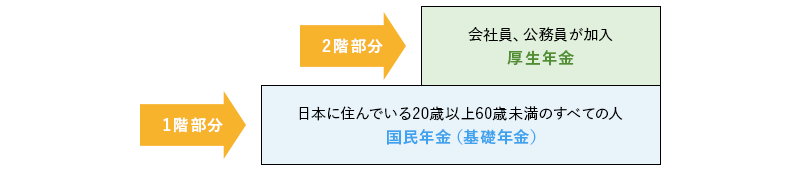

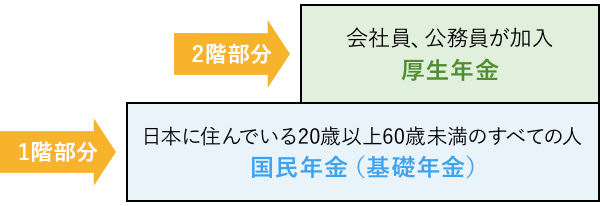

まず、年金制度について確認していきます。日本の公的年金は、国民年金(基礎年金)と厚生年金の「2階建て」となっています。また、加入する年金や保険料は、働き方や暮らし方によって第1号被保険者、第2号被保険者、第3号被保険者の3つに区分されます。

国民年金は、国内に住む20歳以上60歳未満のすべての人が加入する公的年金で基礎年金とも呼ばれています。上の図で示す第1号被保険者と第3被保険者は、国民年金のみ加入しています。

第1号被保険者は、一般的に自営業者や、農業・漁業の従事者、学生などが該当します。国民年金の保険料は、誰でも一律月々16,540円(2020年度)で、全額自分で納付します。第3被保険者は、第2号被保険者に扶養されている専業主婦(主夫)などで、ご自身での保険料負担はありません。

国民年金のうち、老後に受け取れるものを「老齢基礎年金」、一定の障害時に受け取れるものを「障害基礎年金」、死亡した被保険者によって生計を維持されていた遺族が受け取れるものを「遺族基礎年金」と呼びます。

今回の記事では、このうち老後の生活資金を考える上で重要な「老齢基礎年金」に着目して説明いたします。

厚生年金は公的年金のうち、基礎年金である国民年金に上乗せして支払うもので、厚生年金とも呼ばれます。第2号被保険者は、国民年金に加えてこの厚生年金を受給できます。

厚生年金に加入する対象者は、企業に勤務する会社員や公務員などの、給与を受け取っているかたです。

保険料の金額は、給与と賞与の金額に保険料率をかけて算出されますが、保険料の半額を事業主が負担する仕組みですので、給与明細に記載された保険料の倍額が実際の保険料となります。

厚生年金も国民年金と同様に、受取条件の違いで「老齢厚生年金」「障害厚生年金」「遺族厚生年金」に分けることができます。

前章では、国民年金か厚生年金で保険料の算出方法が異なるということがわかりました。では、国民年金・厚生年金はいくら受け取ることができるのでしょう。

国民年金は、40年間加入すると誰でも一律で年間781,700円(2020年度)、月額に換算すると約65,100円を受け取ることができます。加入期間が40年より短い場合はその期間分計算して減額される仕組みです。一方、厚生年金は標準報酬月額(給与の平均月額)と標準賞与額(賞与)をもとに保険料が計算され、年金額も決まります。

ここでは、それぞれのケースごとに年金月額をみていきます。

1人あたりの平均的な年金月額は以下の通りです。

厚生労働省の資料(※)によれば、2019年度における国民年金受給権者の平均年金月額(老齢基礎年金)は55,946円となっています。男女別でみると、平均年金月額は、男性が58,866円、女性が53,699円です。

同じく厚生労働省の資料(※)によれば、2019年度における厚生年金保険(公務員以外の第2号被保険者)の受給権者の平均年金月額は144,268円で、男女別の平均年金月額は、男性が164,770円、女性が103,159円となっています。

※出典:厚生労働省年金局「令和元年度 厚生年金保険・国民年金事業の概況」

続いて、2019年度における夫婦で受け取れる年金額の平均をみていきましょう。

| 世帯 | 夫婦の平均受給額(月額) |

|---|---|

| 自営業(夫)+専業主婦(妻) | 112,565円 |

| 会社員(夫)+会社員(妻) | 267,929円 |

| 会社員(夫)+専業主婦(妻) | 218,469円 |

| 専業主夫(夫)+会社員(妻) | 162,025円 |

このように夫婦の加入している年金で、受給額に差があることがわかります。ただし、これは性別により計算方法が異なるわけではなく、現役時代の収入の差や納めた国民年金保険料の違いによるものであることを、留意しておく必要があるでしょう。

受け取れる平均的な年金額を説明したところで、実際老後の生活費がいくらになるのか確認してみましょう。

総務省の家計調査報告(※)によると、高齢者夫婦(60歳以上)の老後の平均消費支出は平均243,260円となっています。例えば、会社員(夫)と専業主婦(妻)のケースでは、平均の年金月額は218,469円ですので、単純計算で24,791円不足となります。一方、夫婦で厚生年金に加入しているケースは267,929円で24,669円余るという計算になります。

ただ、あくまで平均的な支出額と年金額を基に計算した結果ですので、注意が必要です。次の章では、老後の生活費の不足が想定される場合や、よりゆとりのある老後を送るために、年金額を増やすポイントについて説明します。

※出典:総務省「家計調査報告家計収支編2019年(令和元年)平均結果の概要」

続いて、年金額を増やす方法をいくつか紹介していきましょう。

国民年金保険料の免除期間や猶予、学生納付特例の承認を受けている場合は、本来受け取れるはずの満額より低額になります。しかし、免除期間の保険料を後払いする「追納」をすることで本来の満額を受け取ることができます。

また、60歳までに受給資格を満たしていない場合や40年の納付済み期間がない場合は、65歳以降も国民年金に加入し、年金を増やすことができます。これを任意加入といいます。

厚生年金は月の報酬額などをもとに保険料を計算し、将来受け取れる厚生年金の金額が決まります。したがって、報酬を増加するか、国民年金の被保険者が厚生年金に加入すればその分年金額は増えます。例えば、現在専業主婦(主夫)のかたが会社員として働くと、会社員としての収入を得られるだけでなく将来の年金額も増えることにつながります。そのときの状況次第ではありますが、働くことについて年金の観点からも検討してみてはいかがでしょうか。

定年後も働くことで、60歳以降も厚生年金の加入期間を増やし、厚生年金の増額が期待できます。ただし、定年退職後に再雇用された場合は、以前と比較して給与が下がる可能性があることに注意しましょう。

なお、定年時に5年以上雇用保険に加入しているか、雇用継続後も雇用保険に加入している人の月給が、60歳到達時と比べて75%未満に下がった場合には、高年齢雇用継続給付が受給できる制度があります。

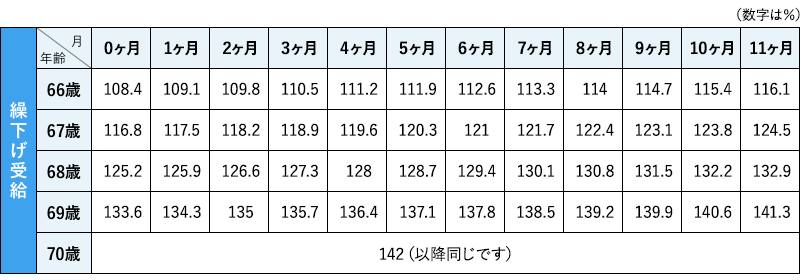

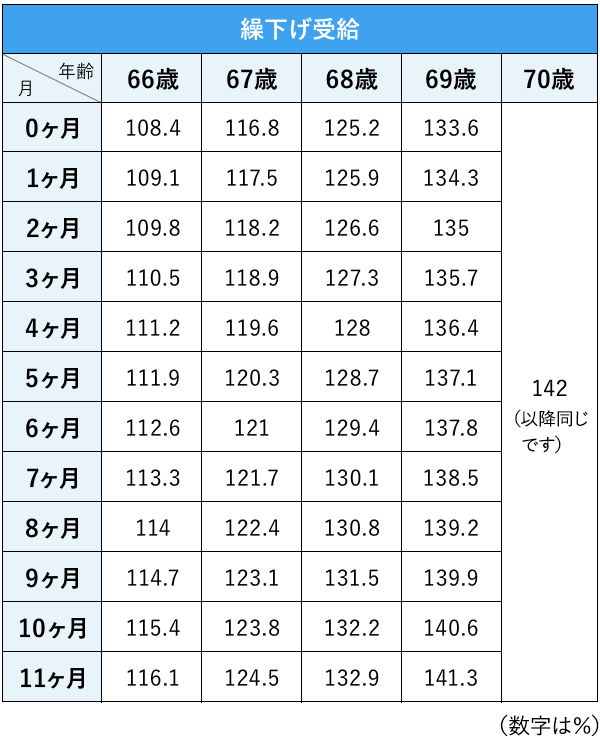

国民年金と厚生年金の受給開始は65歳ですが、年金の受給開始を66歳以降に遅らせられます。これを繰り下げ受給といいます。増額率は1カ月で0.7%、1年間で8.4%となります。

66歳~70歳の繰り下げ受給の増額率は以下の通りです。

【昭和16年4月2日以降に生まれたかたの繰上げ・繰下げ受給の受給率】

長く働いて、かつ繰下げ受給をすれば、年金額の増加はさらに期待できるでしょう。

自営業者などの第1号被保険者は、付加保険料を納付する、あるいは国民年金基金に加入することで年金の増額が可能です。

付加保険料とは、国民年金の定額保険料に上乗せして納付する保険料のことで、付加保険料を納めると受給できる年金額が増えます。

付加年金保険料は月額400円で、付加年金額(年額)は「200円×付加保険料納付月数」で計算し、2年以上受け取ると支払った付加保険料以上の年金が受け取れます。20~60歳の40年間にわたり納付すると、年額96,000円受給額が増えます。

国民年金基金とは、厚生年金のない第1号被保険者のために用意された、上乗せの年金制度です。月々の保険料は10,000円から68,000円まで加入でき、保険料と加入期間に応じて年金が増額されます。

なお、国民年金基金の掛け金には付加保険料が含まれているため、付加保険料の納付と国民年金基金の加入は併用できません。

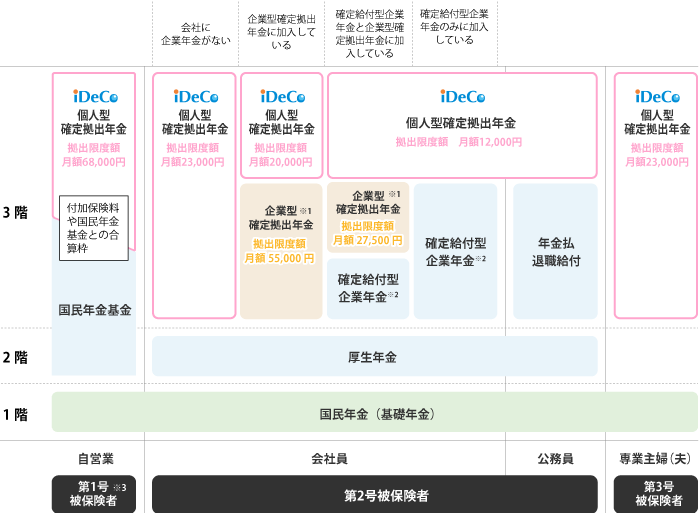

iDeCo(イデコ)とは、任意で加入できる私的年金制度のことで、公的年金に加えて、私的年金に加入することで年金の増額が期待されます。「個人型確定拠出年金」とも呼ばれています。

自分で掛け金と運用方法を選び、最終的に掛け金と運用益の合計額を受け取れる仕組みです。さらに、掛け金の拠出時、運用益が発生したとき、給付を受ける際に、それぞれ税制上の優遇措置を受けられるのもメリットです。

国民年金の被保険者の区分(第1号~第3号被保険者)や、お勤めの会社の年金制度によって加入できる月の掛金の上限が決まっています。また、国民年金基金とiDeCoを併用する場合、合計で68,000円までとなります。

※1:企業型確定拠出年金の事業主掛金の上限を引き下げることなどを規約に定めた場合に限り、iDeCoへ加入が可能となります。

※2:確定給付型年金は、厚生年金基金、確定給付企業年金などを指します。

※3: 第1号被保険者(自営業者等)は、国民年金の保険料を期限までに納めていること、また、免除を受けていないことが条件となります。上記条件を満たさないまま掛金を拠出した場合、翌年、お客様に手数料をご負担いただく還付となります。拠出額上限は付加保険料や国民年金基金との合算になります。

小規模企業共済とは、小規模企業の経営者や役員や個人事業主が加入できる退職金制度で、老後の生活資金を積み立てることができます。

特徴としては、1,000円から70,000円まで500円単位で自由に金額を決めて加入でき、廃業や退任、老齢給付などで受け取ることができる点があげられます。さらに、掛け金の範囲内で貸し付けも可能ですので、自営業者にとってはメリットがある制度と言えます。

なお、付加保険料や国民年金基金、iDeCo、小規模企業共済の保険料や掛け金は全額所得控除の対象になり、税金面でのメリットがあります。

年金の制度や受給額を増やす方法について紹介してきました。これらをもとに、安心して過ごせる老後の生活費や老後の暮らし方について、夫婦で話し合うことをおすすめします。

平均の年金受給額を紹介しましたが、年金の受給金額は働き方や年金の加入年数により異なります。まずは、具体的に自分たちが年金をいくらもらえるのか確認してみましょう。日本年金機構から送付される「ねんきん定期便」やインターネットを通じて年金の情報を確認できる「年金ネット」で夫婦の年金額を具体的に知ることができます。

そして、老後までどう働くのか、いつまで働くのか、老後にやりたいこと、老後の暮らし方などお互いに話してみましょう。例えば、老後は田舎に移住したい、趣味を楽しみたい、希望する介護施設に入りたい、など夫婦で話し合うと、老後の生活費がどのくらい必要なのか見えてくるかもしれません。

老後の生活費が不足すると予想される場合や、よりゆとりある安心した老後を過ごしたい場合には、前章の年金を増やす方法なども参考に、老後資金の準備をしてみてはいかがでしょうか。