少子高齢化が言われて久しい昨今、教育への投資意識の高まりにより、1人あたりの子育て費用は以前より高額化する傾向にあると言われています。

これからの生活を安心して暮らすために、どんなものが子育て費用に含まれるのか、実際にどれくらいかかるのか、そしてその子どもを育てるために必要な費用はどのように作っていくのか、具体的に解説します。

子育て費用は大きく「教育費」と「教育以外にかかる費用(養育費)」の2つに分けられます。主に必要な費用は次の通りです。

● 教育費

授業料、交通費、給食費、制服、修学旅行等の学校でかかる学校教育費、塾や家庭教師等の費用である学校外教育費

学習塾以外の習い事等にかかる学校外活動費のことを言います。いわゆる教育資金のことで、子育てにかかる費用の中でも大きな割合を占めます。

● 教育以外にかかる費用(養育費)

衣類・服飾雑貨費、家庭内での食費(外食費を含む)、生活消耗品等の生活用品費、医療費、幼稚園等にかかる保育費、子供の携帯料金、子供のための預貯金・保険、旅行などのレジャー費など

上記の様な項目が挙げられ、主に生活するために必要な費用となります。

参考:内閣府「インターネットによる子育て費用に関する調査(平成22年3月)」

子育て費用で、人により差が出るのは、教育費(以下教育資金)です。子どもが進学する学校が公立か私立かによって必要な費用は大きく異なってきますが、まずは教育以外にかかる費用(養育費)からみていきましょう。

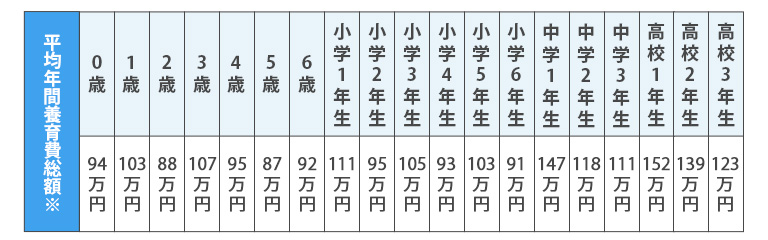

年齢別の、教育以外にかかる費用を見ていきましょう。

国立成育医療研究センター研究所の「日本における0-18歳の子育てに要する費用の調査」によると、2024年における教育以外にかかる費用の平均は、約2,000万円となりました。

出典:国立成育医療研究センター研究所「日本における0-18歳の子育てに要する費用の調査:ウェブアンケート調査2024」 をもとに当社が作成。

<0歳から6歳まで>

0歳から2歳までは、何かと物を揃えるので生活用品費が多く、また1歳ではお祝いや行事関係費が多くなっています。3歳から6歳になると、生活用品費が少し減って、その分保育費が増えます。外出する機会も増え、レジャー費も増えています。

<7歳から12歳まで(小学校時代)>

7歳から12歳までの養育費は、平均100万円となっています。その一方で、ここから教育資金が別途かかってきます。

<13歳から18歳(中学~高校時代)>

13歳から18歳になると食費が増え、さらに携帯電話料金が増加します。お小遣いも年々増えている一方で、保育費がなくなります。

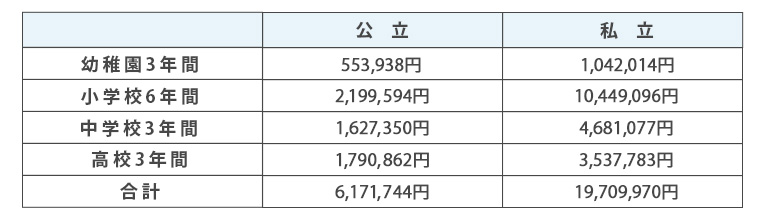

今度は教育資金をみてみましょう。

幼稚園から高校卒業まですべて公立に行った場合の合計金額は約617万円、すべて私立に行った場合は約1,970万円かかることになり3倍以上の差があります。小学校だけで見ると公立と私立の差は約5倍違ってきますし、中学校では約3倍、高校では約2倍となっています。実際にはすべて公立・すべて私立に通うとはかぎりませんが、進学先によってそれだけ違いがあることを知っておきましょう。

以上を踏まえると、子供1人を18歳まで育てる場合にかかる子育て費用の平均は2,617万円~3,970万円と考えられます。

さらに、高校卒業後に大学に進学する場合は、追加で学費や生活費がかかる点にも注意が必要です。

ここまで、子育て費用の内訳と金額をみてきました。子育て費用のうち、とりわけ教育資金は、入学・進学といった特定の時期にまとまったお金が必要になります。そのため、早い段階から計画的に準備しておくことが重要です。

児童手当は、児童を養育している父母に対して、3歳未満は一律月額15,000円、3歳から高校生年代までは月額10,000円(3人目以降は30,000円)が支給されます。以前は受給要件として父母の所得制限がありましたが、2024年10月からの制度改正により、児童手当の所得制限は撤廃されました。

毎月一定額をあらかじめ貯蓄に回す「先取り貯蓄」は、確実にお金を貯めやすい方法です。

ためたお金は定期預金や、NISAなど活用しながら投資信託などにすることもできます。

※投資にはリスクがあります。リスクを十分理解したうえで投資するかをご自身でご判断ください。

学資保険は、お金が必要な時期に合わせて、子どもの教育資金を作っていくための貯蓄型の保険です。預金の代わりに教育費用を積み立てながら、万が一保険の契約者である父母に万一のことがあった場合に備えることができます。保険商品によっては、高度障害状態となった場合に保険料の払込みが免除されるものもあります。

教育資金に充てるため祖父母などから一括贈与を受けた場合、贈与税が非課税枠になる制度です。金融機関等を通じて教育資金非課税申告書を提出することにより、最大1,500万円までの金額の贈与税が非課税になります。制約はありますが、条件が合えばとても有効な制度です。

多くの場合、子育てにかかる費用は家計から捻出していくことになりますが、特に準備が大変なのは教育資金です。受験時や入学時など、まとまったお金が必要になってくることが多く、家計に大きな負担がかかりますが、子どもが希望する進路を選べるように、お金の準備はしておきたいものですね。

教育資金は年齢によっておおよその必要金額は把握できるので、計画的に準備することができます。必要とされる金額に達するために、NISAや学資保険等も上手に活用して準備をしていってください。早いうちから毎月コツコツ積立てることが大切です!