人それぞれの価値観や状況によってライフイベントの種類や必要となる資金は異なりますが、人生にはさまざまな資金が必要となります。一般的に20代は今後のライフイベントに必要となる資金の準備を始める時期です。

今回は20代から資産運用を始めることのメリットや注意点について、ファイナンシャルプランナーの石川友紀さんに解説いただきました。

20代から資産運用を始めるメリットは、長期の運用が可能であり、時間を味方にすることができることです。

利息の計算方法は、「単利」と「複利」の2種類あります。

単利とは、元本部分のみに利息が付きます。

一方、複利とは運用によって得られた収益を元本に組み入れて再投資することで、利益が利益を生んでふくらんでいく効果のことです。

複利運用では、短期間で集中的に大きな金額を積立てるより、少額でも長期間継続することで複利の効果を得やすい傾向にあります。

例えば、毎月1万円を30年間積立てる場合と毎月3万円を10年間積立てる場合ではどちらも積立累計は360万円ですが、同じ利回りでは毎月1万円で30年間積立てる方が大きく増えるのです。

複利効果を活用すれば例えば50歳になってから老後資金の用意のために急いで多額の投資をしなくても、早い時期から投資を継続することで少額からでも資産の形成ができる可能性があります。

【同じ3%の利回りでどちらが増える?】

| 積立額(月額) | 1万円 | 3万円 |

| 積立期間 | 30年間 | 10年間 |

| 元本 | 360万円 | |

| 元利合計 | 約583万円 | 約419万円 |

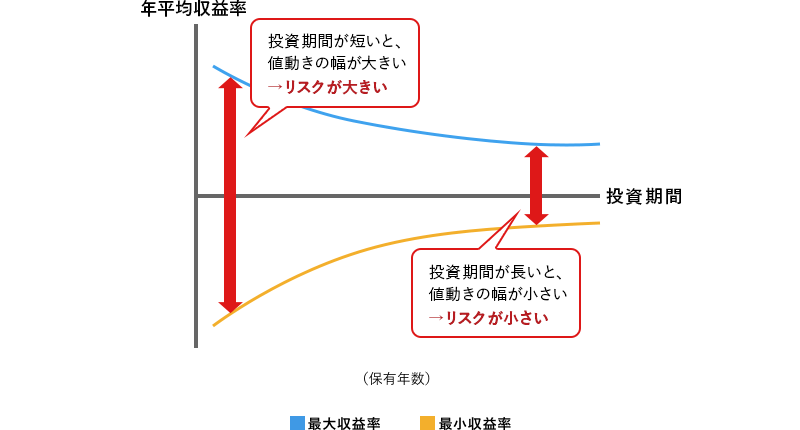

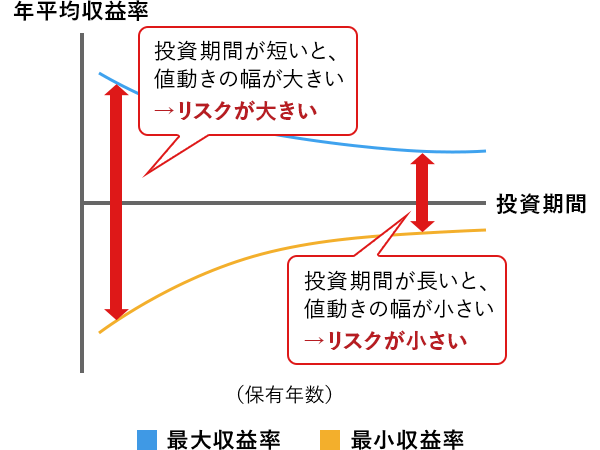

値動きがある投資商品で運用する場合、短期的には一時的な要因で価格が大きく上がったり下がったり変動します。そのため、短期間での運用はリスクが大きくなる傾向があります。しかし、長期運用することで、一般的には価格の変動を繰り返しながらもリスクが平準化される傾向があります。

早い時期から資産運用をスタートすることで、長期運用することが可能です。長期運用でリスクを低減しながら資産形成ができることも20代が資産運用を始めるメリットです。

20代からの資産運用はメリットもありますが、注意点もあります。失敗を防ぐポイントを確認しておきましょう。

20代の中にはまだ収入がそれほど多くないというかたもいらっしゃるでしょう。さまざまなライフイベントに資金が必要になるということもあります。いざ資産運用を始めてみても途中で継続できなくなってしまっては長期投資のメリットが享受できません。継続しやすい無理のない金額でスタートすることが重要です。

資産運用はその資金の目的や使用時期にあった方法を選択することが重要です。20代にとっては、老後資金の準備は長期運用でリスクを低減しながら資産を増やしていくことが可能です。

一方、価格変動のある投資商品で積極運用することもできます。

ところが、「1年後の結婚資金を準備したい」「3年後に車を買いたい」など、数年後に使い道が決まっている資金は長期運用ができず、その資金の使用時期にマイナスになっているということは避けたいものです。そのような資金は価格変動が大きい積極運用の商品は避けた方がいいということになります。

20代が資産運用を始める場合、どのように運用商品を選んだらよいでしょうか。選択肢となる金融商品や制度について確認しましょう。

数年後に使い道が決まっており確実に準備したい場合は、預貯金が選択肢となります。その中でもすぐに引き出す必要がない資金は、普通預金より多少でも金利が高い定期預金を活用する方法があります。例えば3年後に必要な資金であれば、3年定期を利用することができます。

定期預金よりもう少し高い収益を期待したい場合、一般的に預金より高い金利となることが多い債券があります。

債券は国や会社にお金を貸すという仕組みで、国に貸す場合は国債、企業に貸す場合は社債といいます。

国や企業にお金を貸している間は利息が受け取れ、一定期間が終わると貸したお金が戻ってきます。ただし、貸した相手(国や企業)が破綻するとお金がほとんど戻ってこないこともあります。そのためしっかりお金を返してくれる相手かどうか確認する材料として、信用度を表す格付け制度がありますので、必ず確認しましょう。

また、債券は満期(償還)を待たず途中で換金する場合、通常はその時の時価で換金することになります。つまり、預けた金額よりも上回る場合もあれば元本が割れる可能性もあることを理解しておきましょう。

資産を積極的に増やしたいというかたは株式に投資をする選択肢もあります。株式投資は企業に出資するということで、その会社が利益を株主に還元する配当金を受け取ることができます。ただし、配当金は定期預金や債券の利息と違いあらかじめ何%受取れると決まっているわけではありません。まったく受取れないこともあります。また、株価は需給関係によって変動し、その価格変動によって、安く買って高く売ることで利益を得ることができます。

株式投資では、投資できる最低単位が決まっているため、ある程度まとまった資金が必要になります。株式投資は、企業の業績や資産の状況などを調べて自分で投資銘柄を選ぶことができるかたに向いています。

株や債券などに投資したいが自分で投資銘柄を選ぶことは難しいというかたは投資信託を活用するという方法もあります。

投資信託は多くの投資家からお金を集めて、そのお金で運用のプロが株式や債券などに投資して運用する商品です。基準価額(時価)が日々変動し、その結果資産が増えたり減ったりします。また、決算期ごとに分配金を受取ることができる商品もあります。

個人でまとまった資金がなくてもさまざまな資産に投資することができるため、余裕資金の少ない20代でも投資が始めやすいという特徴があります。また、少額からでも異なる資産に分散投資を行い、毎月積立てながら長期運用で資産形成を行いたいというかたに向いています。

金融商品で運用して得られた利益には20.315%(2022年1月27日現在)の税金がかかりますが、この運用収益に対する税金が非課税となる制度がNISA(少額投資非課税制度)です。例えば株式投資で得られた売却時の利益や配当金に対する税金が非課税の対象となります。長期で運用する場合、課税の有無が大きな差となるため、NISAをうまく活用しましょう。

20代の方が利用できるNISAには、一般NISAとつみたてNISAがあります。

一般NISAは年間120万円の非課税枠で非課税期間は5年間です。上場株式や投資信託、ETF、REITなどが対象商品で投資方法に制限はないため、上場株式等を買付けて短期で収益を上げたいと考えるかたに向いています。

ただし、現行のNISAで新規に投資が可能なのは2023年までで、2024年以降は新NISAへ変更となります。現行のNISAで保有している上場株式等は新NISAへロールオーバー(移管)することも可能ですが、手続きが必要となるため注意しましょう。

| 2023年まで | 2024年以降 | |

| 年間投資上限額 | 毎年120万円 | 1階部分 毎年20万円 2階部分 毎年102万円 |

| 非課税期間 | 最長5年間 | 最長5年間 |

| 対象商品 | 上場株式 投資信託・ETF・REITなど | 1階部分 つみたてNISAの対象商品 2階部分 現行のNISAの対象商品(一部を除く) |

| 買付方法 | スポット・積立 | 1階部分 積立 2階部分 スポット・積立 |

| 新規に投資できる期間 | 2023年まで | 2024年~2028年 |

| ロールオーバー | 可 | 1階部分で購入したものはつみたてNISAへロールオーバー可能 |

*2階部分を利用するためには、原則として、1階部分で積立投資を行う必要があります。

つみたてNISAの非課税枠は年間40万円で、投資方法は積立投資に限定されますが最長20年間の非課税期間があります。少額で長期での積立投資を行いたい場合は「つみたてNISA」がおすすめです。

対象となる商品は長期で積立投資を行うのに適した一定の条件を満たす投資信託とETFに限られます。例えば公募株式投資信託の場合は、販売手数料は無料で信託報酬が一定以下、信託期間が無期限または20年以上、分配頻度が毎月ではない、などの条件があります。そのため商品がたくさんあっても選ぶのが難しいと考える初心者の方にも向いています。

資産運用の目的が老後資金の場合、iDeCoを活用すると税制優遇を受けながら効率的に準備ができます。

iDeCoの最大のメリットは、掛金全額が所得控除となり、所得税や住民税が軽減されることです。また、運用収益に対しての税金も非課税となります。

このような税制優遇が受けられる反面、注意点もあります。

原則60歳までは途中で引き出して使うことはできません。あくまで老後資金の積立として、60歳まで運用が続けられる無理のない金額で始めましょう。また、職業や勤務先の制度などによって利用の可否や掛金の上限額が異なるため、いくらまで積立てられるかなどはご自身のケースで確認しましょう。金融機関ごとに利用できる金融商品や負担する手数料が異なるため、それぞれを比較した上で自分にあった機関で申込をしましょう。

iDeCoについて詳しくはこちら>

20代はさまざまライフイベントの資金準備を始める時期で、資産運用の基礎力をつけることが大切です。

少額でも長い期間運用を続けることで将来の資産状況が大きく変わります。「難しくてよくわからない」「面倒だ」と思われる方もあるかもしれませんが、金融商品や税制優遇のある積立て制度を活用して資産運用をスタートしましょう。