家族が亡くなった時に発生する「相続」の問題。相続というと「資産がある程度ある人(いわゆるお金持ち)特有の問題」とイメージするかたも少なくないかもしれませんが、2015年の相続税法改正によって身近な存在になったと言われています。しかし、さまざまな立場の親族がかかわるため、時には問題が複雑化して相続が「争族」となってしまったということも少なくありません。

今回は税理士法人税金相談センター代表社員で税理士の近藤 峰廣 先生に、相続・贈与まつわる相談事例について伺いました。現場でよくある相続・贈与にまつわる相談事例を通して、「相続」問題とどのように向き合うべきかを考えます。

★お話を伺ったかた★

早稲田大学法学部卒業後、1989年税理士事務所入所。2006年9月に開業し、2009年「税金相談センター」に参画。

税金相談センターは、相続のことや事前にできる対策など、もっと気軽に相談できる場所はないか。そんな多くの要望を受け開設。税務・会計を通してお客様の事業および会計の健全な成長に全力を尽くすことを形成理念とし、普段から税理士などの専門家と接する機会が少ないかたにとっても相談しやすい場所を提供している。

無料のセミナーや相談会は毎回相続に関して知っておきたいポイントがわかりやすく解説されると好評。自身も「お客様第一を目指す『コンビニ税理士』」として活躍中。

マネープラザONLINE 担当K(以下担当K))

本日のテーマは「相談の現場でよくある相続・贈与にまつわる相談事例」についてです。相続や贈与について日常生活の中ではなかなか考える機会は少ないと思うのですが、具体的にはどういったご相談が多いのでしょうか?

近藤先生)

被相続人(亡くなられたかた)と相続人(亡くなられたかたのご家族など)、双方からのご相談として多いのが「相続税がそもそも課されるのか」、そして「相続税が課される場合にはいくらくらいになるのか」を確認したいというものです。2015年に相続税法が21年ぶりに大きく改正され、この改正により相続税の対象となるかたが増えたことが背景としてあります。その前後から相談も大きく増えたように思います。

担当K)

相続税法の改正は、どういった内容だったのでしょうか。

近藤先生)

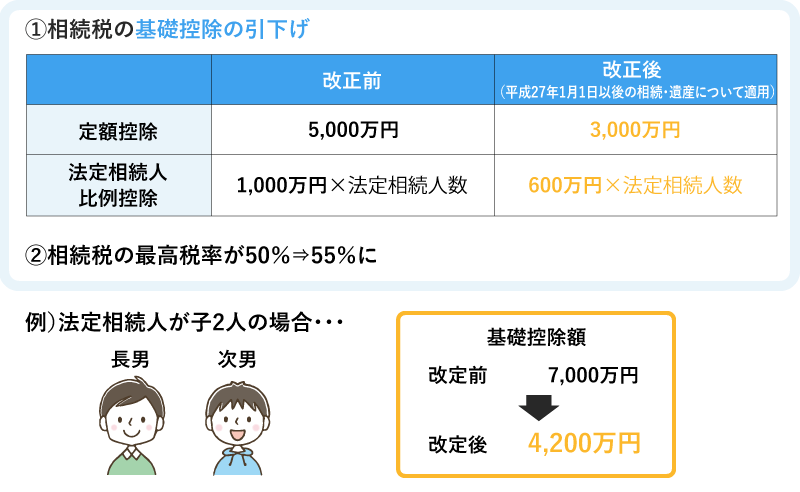

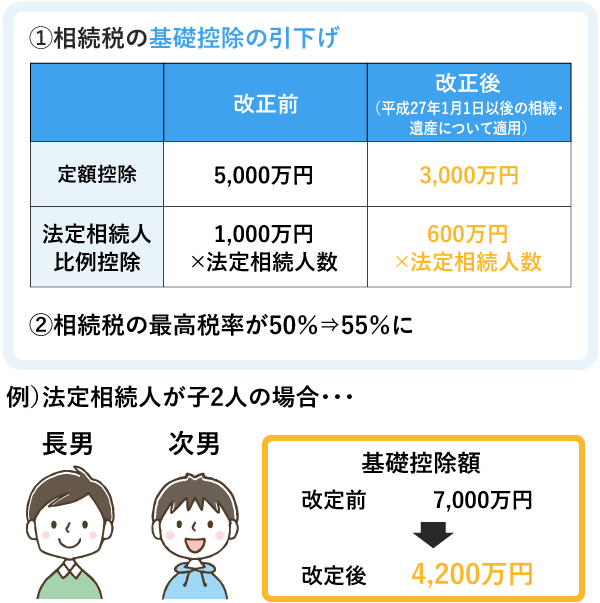

一番大きなポイントは「相続税の基礎控除の引き下げ」です。そもそも相続税は、相続した資産から一定の「控除」が認められており、控除した残りの金額を基に相続税を計算します。その控除額が2015年の改正で引き下げ(減額)されたため、これまで相続税の対象ではなかった家庭が、2015年を境に相続税の課税対象になったというケースもありました。 控除は「定額控除」と「法定相続人比例控除」の2つで構成されており、定額控除(金額が決まっている控除)は5,000万円から3,000万円に、法定相続人比例控除(法定相続人の人数によって金額が変わる控除)は、1,000万円×法定相続人数から600万円×法定相続人数に減額されています。また、相続税の最高税率が50%から55%に引き上げられています。

例えば法定相続人が子供2人(長男・次男)の場合、改正前の2014年までは基礎控除が7,000万円(定額控除5,000万円+1,000万円×法定相続人数2人)認められていましたが、改正後の2015年以降は4,200万円(定額控除3,000万円+600万円×法定相続人数2人)に減額されています。改正前後で控除額が2,800万円違う計算になりますから、この法改正により、「相続税」がぐっと身近な存在になったと感じた人も多いでしょう。

担当K)

確かにここまで大きな法改正となると、今まで他人事だと思っていたかたも心配になって税理士先生に相談したくなるかもしれませんね。相続税が実際課されるのか、課されるとしたらいくらくらいなのか、について目安などはありますか?

近藤先生)

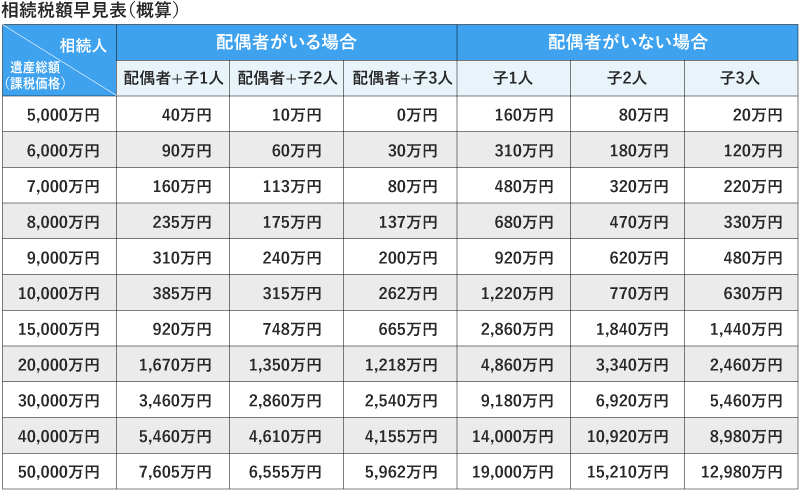

「相続税の課税対象となるのか?」「課税対象の場合はいくらくらい税金が発生するのか?」については、「相続する資産の総額(遺産総額)」と「法定相続人の人数(配偶者、子供の有無)」で確認できます。こちらの「相続税早見表(概算)」をご覧ください。

※

・遺産総額(課税価格)は基礎控除前です。

・法定相続人が法定相続分で相続するものと仮定しています。

・配偶者の税額軽減のみ運用、子供は成人とします。

・上記の相続税早見表(概算)は2015年1月1日以降に発生した相続に適用されるものです。

まず、遺産総額とは、相続人の現金や預貯金、土地や建物、有価証券、生命保険金、死亡退職金など全ての資産を含めます。ただし、借入金がある場合や葬儀費用などは資産から差し引くことができます。例えば遺産総額(課税価格、基礎控除前)が1億円で、その資産を配偶者と子供1人が相続する場合、相続税の概算は385万円です。同じ資産を子供1人(配偶者がいない場合)で相続する場合は、相続税の概算は1,220万円ですから、家族構成によって大きく変わるのが分かります。

担当K)

現金や金融資産だけでなく、土地や建物も含めて計算するのですね。土地の値段というのはどのように考えれば良いでしょうか?

近藤先生)

土地は原則宅地、田畑、山林などの種類ごとに評価をすることになっており、評価方法は路線価方式と倍率方式があります。路線価は相続や贈与の基準になるもので1平方メートル当たりの価額を千円単位で表示しています。毎年国税庁のHPで公表されていますので、その土地の評価額を調べることができます。路線価が定められていない地域は倍率方式(固定資産税評価額に一定の倍率を乗じて計算する評価方式)で土地を評価します。いずれにせよ、土地だけでなくそのほかの資産も含めて確認しておくことが、相続と向き合う第一歩です。

担当K)

「相続対策=遺言が大切」とも聞きますが、まずは資産の状況を明らかにして家族間で情報共有しておくと、スムーズに相続の手続きが進められそうです。

相続税の納付に関して注意点はありますか?

近藤先生)

相続税は、相続が発生してから10ヶ月以内に申告・納税が必要です。10ヶ月というと時間に余裕があると感じるかたもいらっしゃるかもしれませんが、亡くなられた方の資産が明らかでない場合や、遺族間で遺産分割に揉めてしまった場合など、スムーズに手続きが進められないケースも少なくありません。その場合、一旦は法定相続分で相続したと仮定して申告・納税し、正式な遺産分割方法が確定したら後で修正申告するという方法もあります。

また納税は原則「現金一括納付」が必要ですから、土地や有価証券などを現金化して納付する場合はその手続きも併せて必要です。現金一括納付が困難な場合は、延納(納付期限の延長)や物納(現金以外での支払い)が認められていますが、所定の申請により税務署長の許可を受ける必要がありますので注意してください。

担当K)

相続税は、納付後に税務調査が行われる場合もあると聞きます。税務調査で問題視される点とはどういったものがあるのでしょうか?

近藤先生)

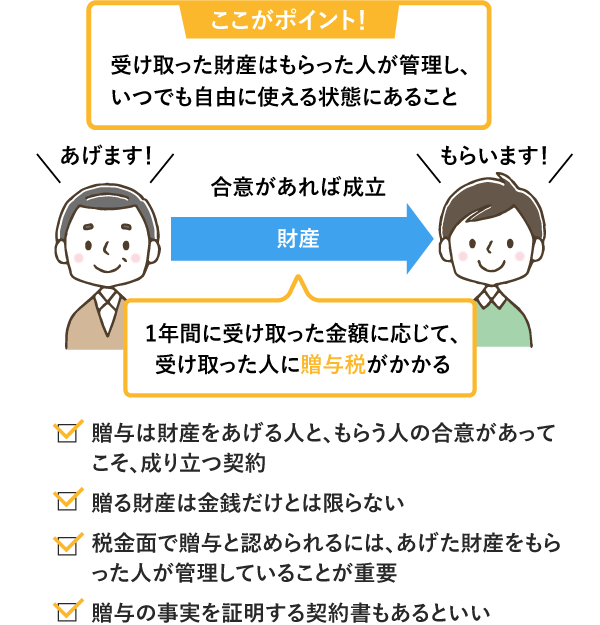

一番問題になるのが、親が子どもの名義で預金する「名義預金」ですね。親御さまとしてはお子さまの通帳にお金を入れて「贈与」しているつもりなのですが、例えば通帳や印鑑を親御さま自身が管理しているなど、その預金についてお子さまが認識していない場合は、たとえお子さま名義の預金であっても贈与とみなされません。

そのため、せっかく非課税枠の中で計画的に贈与していたつもりでも、親御さまが亡くなられたときには相続税の対象となります。

親御さまからお子さまに計画的に資産を贈与しておくことで、親御さまが亡くなった時の税負担を減らす効果が期待できますが、単なる名義預金という形とならないように注意が必要です。

担当K)

単に預金の名義だけでなく、誰がその資産を管理しているのかなども大切なのですね。それでは、どのように贈与すると良いのでしょうか?

近藤先生)

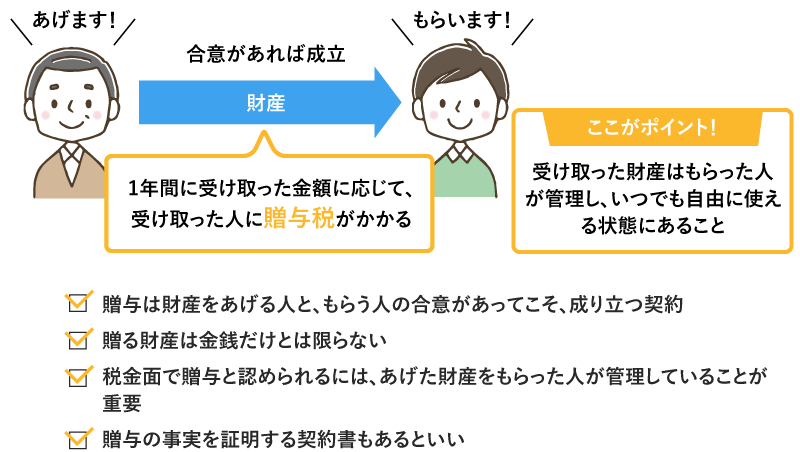

もしも生前に資産を正しくお子さまに贈与するのであれば、贈与する人(親)と贈与を受ける人(子ども)双方が贈与を認識することが大前提です。贈与契約書などの書面なども準備しておくと安心でしょう。また、贈与を受ける人が資産をいつでも使える状態にしておくことも大切です(通帳や印鑑は贈与を受ける人が管理する)。また、一年間に受け取った金額が110万円を超える場合には贈与税の納付が必要なので、その点も注意して計画的に贈与できると良いですね。

贈与とは?

担当K)

生前贈与は相続税の対象となる資産を減らす効果が期待できるので、やはり早めの対策が有効と言えますね。この他に贈与に関して知っておいた方が良いポイントはありますか?

近藤先生)

住宅資金や教育資金に関する贈与には特例が認められていますので、これらの制度は活用できると良いでしょう。住宅資金の贈与の特例は、父母や祖父母など直系尊属からの贈与により住宅を購入、リフォームする場合に認められているもので、省エネ等住宅は1,500万円、それ以外の住宅には1,000万円が非課税で贈与可能です(住宅用家屋の新築等に係る契約の締結日が令和2年4月1日~令和3年3月31日の場合)。また、教育資金の一括贈与も特例が認められており、こちらも上限金額は1,500万円です(平成25年4月1日から令和3年3月31日)。

担当K)

相続が発生する前に、贈与で資産をあらかじめ子供・孫世代に資産を移しておくという方法も有効ですね。

最後にこれから相続について検討するかたにメッセージをお願いします。

近藤先生)

相続税の対策を検討する場合、相続させるかたがお元気なうちに、なるべく早く対策を始めるのが鉄則です。というのも、取れる対策の選択肢は、時間が経てば経つほど減ってしまうからです。ご家族の資産を大切に守っていくためにも、早めの対策をおすすめしています。「相続=死亡」という暗いイメージがあるかもしれませんが、家族で大切な資産を守るために、そして相続時に揉めないためにも、家族が集まるタイミングで是非お話をしてみてください。

担当K)

そうですね。まずは家族で問題意識を持つことが大切ですね。本日はありがとうございました。

近藤先生)

ありがとうございました。

相続・贈与のご相談は、税金相談センターのグループ会社である「家計の総合相談センター」にて承ります。

お気軽にご相談ください。

家計の総合相談センターとは

「すべての人が情報や知識を持って幸福に生活できる手助けをしたい」という共通のビジョンのもと、FP(ファイナンシャルプランナー)や社労士、税理士などの「お金のプロ」が集まって設立された会社です。家計、貯蓄、資産運用、生命保険、住宅ローン、相続などのお金にまつわるさまざまなお悩みを総合的にご相談いただけます。