注文住宅を建てる際、建売住宅やマンション購入と異なるのがお金を支払うタイミングです。「住宅ローンはいつ実行されるの?」「引き渡し前の支払いはどうすればいい?」と不安を抱えるかたは少なくありません。

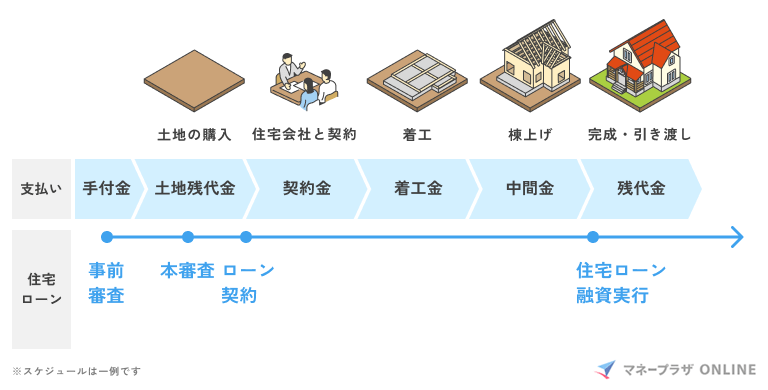

住宅ローンの融資実行日は、建物の引き渡し日と同日です。しかし、注文住宅の場合は建物完成前にも「土地の購入代金」やハウスメーカーへの「着工金・中間金」といった多額の支払いが発生します。

これらを自己資金で賄えない場合、「つなぎ融資」や住宅ローンの「分割融資」を利用した段階的な資金の準備が必要となります。

本記事では、住宅ローンの融資実行タイミングや注文住宅特有の支払いスケジュール、融資実行日の当日のお金の流れを徹底解説します。全体像を正確に把握し、安心してマイホームの引き渡しを迎えましょう。

注文住宅は建売住宅やマンションと異なり、支払い回数やタイミングが非常に複雑です。住宅ローンの融資実行は原則として建物の完成後ですが、それ以前に発生する土地代金や着工金の資金繰りが家づくりの成否を分けます。全体の流れを正確に把握し、余裕を持った資金計画を立てることが、理想の住まいづくりをスムーズに進めるための第一歩となります。

融資実行日とは、金融機関から借入れたお金がお客さまの口座に振り込まれる日を指します。そして、同日に振り込まれた融資金をハウスメーカーや土地の売り主へ代金として支払います。

住宅ローンの場合、最も大きな金額が動く融資実行日は「建物の引き渡し日」に設定されます。

これは、金融機関が資金の未回収リスクを防ぐため「融資の実行」と「完成した建物への抵当権の設定手続き」を、司法書士の立ち会いのもとで同日に行うルールとなっているからです。建物が完成していなければ、原則として住宅ローン本体の融資は実行されません。

ただし、注文住宅の場合は建物が完成する前にも、土地の購入代金やハウスメーカーへの着工金・中間金などの支払いが発生します。

住宅ローンが実行されるまでの間、多額の現金が必要になる注文住宅では、つなぎ融資や分割融資の活用が一般的です。ただし、これらの制度はすべての金融機関で取り扱いがあるわけではなく、金利条件や必要となる諸費用も異なります。借入先を検討する際は、最終的な金利の低さだけでなく、引き渡し前の融資条件もあわせて確認しておくことが大切です。

建売住宅やマンションの場合、売買契約時に自己資金で支払う手付金を除き、基本的には引き渡し日に住宅ローンを使って代金を一括で支払います。

一方、注文住宅の場合は全く異なります。住宅ローン本体は原則として「建物の引き渡し時」にしか実行されないにもかかわらず、建物の完成前に以下のような多額の支払いが発生するからです。

【注文住宅の主な支払いタイミング】

このように、引き渡し前に総費用の60〜70%の支払いが必要となります。

これらを自己資金で用意できるケースは稀なため、実際は「つなぎ融資」や「分割融資」を利用して資金を立て替えることが必須となります。

また、土地の手付金や、ハウスメーカーへの初期の契約金については、つなぎ融資の手続きが間に合わず、一時的に自己資金での支払いを求められるケースがあります。最低でも総費用の5〜10%程度の現金は手元に用意しておきましょう。

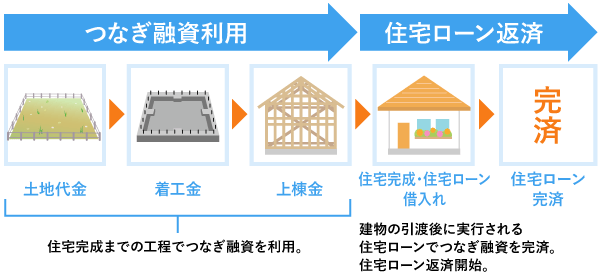

一般的に、注文住宅では引き渡し前に支払いが発生しますが、自己資金で全額用意できるかたは稀です。そこで必要となるのが「つなぎ融資」です。

つなぎ融資とは、住宅ローン本体が実行されるまでの資金を一時的につなぐ短期ローンです。土地代や着工金などを段階的に借入れ、建物の引き渡し時に住宅ローンで一括返済します。

金利の低いネット銀行では、自社でつなぎ融資を扱っていないケースが少なくありません。最近は対応している金融機関も増えていますが、銀行が提供しているつなぎ融資以外を利用する形になると手数料が高額になりやすいため、事前の確認が重要です。

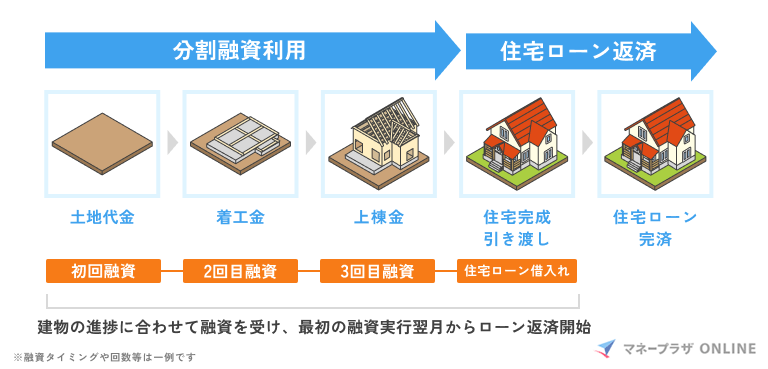

分割融資とは、住宅ローンそのものを「土地購入」や「着工金」など複数回に分けて実行する仕組みです。つなぎ融資と比較して低金利が適用されるのがメリットです。

しかし、分割融資にはつなぎ融資とは異なる注意点が存在します。まず、分割する回数分だけローン契約を結ぶことになるため、印紙代や司法書士への抵当権設定費用(登記費用)が都度発生し、諸費用が割高になります。

また、分割融資はローン本体の実行となるため、融資を受けた翌月から返済がスタートします。建築中は現在の家賃と支払いが重なるため、事前の資金計画が重要です。

注文住宅の場合、土地の購入から建物の完成までに半年〜1年ほどかかります。その間「建物の建築」と「ローンの手続き」を同時並行で進めなければならず、最終的な融資実行(引き渡し時)までに複数回の支払いが発生します。

多くの金融機関では、本審査にあたり「建物の工事請負契約書」や詳細見積もりの提出が求められます。そのため、土地決済までにハウスメーカーとの契約やプラン確定を進めるケースが一般的です。

また、土地先行融資やつなぎ融資を利用して土地代を先に支払う場合でも、その時点で建物を含めた「総額」での審査となるため、土地探しと並行して具体的な建物計画を準備しておくことが重要です。

なお、最終的な融資実行にあたっては、建物の表題登記を含む各種登記手続きが完了していることが一般的であり、完成後は速やかな手続きが求められます。

土地探しの初期段階からハウスメーカーや金融機関と密に連携し、確実な資金計画を立てておきましょう。

注文住宅の建築期間は長期にわたるため、いつ、いくら支払うのかを工程ごとに管理することが重要です。特に融資対象外となる手付金や契約金などは、早めに自己資金として準備しておかなければなりません。ハウスメーカーから提示される工程表とご自身の資金計画を常に照らし合わせ、不足の事態が起きないよう金融機関の担当者とも密に連携を取りながら進めましょう。

>>あわせて読みたい(住宅ローンの申込みから融資実行までの流れ│各手続きのタイミングについて)

住宅ローンの本審査に通過すると一息つきたくなりますが、引き渡し日を無事に迎えるまでは油断禁物です。

最終的な融資実行日を迎える前に以下のポイントを見落としたり、ご自身の状況が変わってしまったりすると、最悪の場合はせっかくの融資承認が取り消しとなってしまう恐れがあります。

せっかくの家づくりが土壇場で頓挫しないよう、上記の注意点を深く理解しておきましょう。

本審査を通過した後であっても、転職や新たな借入れは融資の承認取り消しにつながる重大なリスクとなります。また、工期の延長はつなぎ融資の利息負担増加や適用金利の変動を招く可能性があるため、常に最新の進捗を把握しておく必要があります。融資実行日を迎えるまでは慎重な行動を心がけ、もし生活環境や収入面に申請した内容から変化がある場合は、速やかに専門家へ相談してください。

住宅ローンの審査は「今の会社に、今の年収で勤め続けていること」を条件として判断されています。本審査の通過は、融資の実行を保証するものではなく、あくまで審査時点の情報を基に融資ができると承認したに過ぎません。

そのため、仮に本審査を通過していても、融資実行日までに転職や退職をした場合、申請した勤続年数などの情報と実態に相違が発生するため、融資承認が取り消しとなり、一から再審査となるリスクがあります。

退職・転職を検討している場合は、必ず事前に金融機関の担当者へ相談しましょう。

天候不順や資材の調達遅れなどで工期が延びると、それに合わせて融資実行日も後ろにずれてしまいます。

工期が延長した場合、資金計画に以下の影響があります。

【工期延期の主な影響】

| 影響 | 詳細 |

|---|---|

| 本審査の有効期限切れによる再審査リスク | 住宅ローンの本審査には一定の有効期限(一般的に数ヶ月〜1年程度)があります。工期が延びて期限切れになると一から再審査となります。 |

| 適用金利の変動、つなぎ融資の利息の増加 | 住宅ローンの金利は契約月や融資実行月の金利が適用されるため、月をまたぐと金利が上がり、毎月の返済額が増えてしまうリスクがあります。 また、つなぎ融資を利用している場合は、借入期間が延びるほど日割りで利息負担が膨らみます。 |

工期の遅延リスクを抑えるには、ハウスメーカーへ定期的に進捗を確認することが大切です。もしスケジュールに遅れが出そうだと分かったら、早急に金融機関の担当者へ相談しましょう。

注文住宅を建てる際、土地や建物の代金とは別に、税金や各種手数料などの「諸費用」が発生します。総額の目安は、物件価格の5〜10%程度です。

主な費用項目と金額の目安は以下の通りです。

| 費用項目 | 金額の目安 |

|---|---|

| 仲介手数料 (仲介で土地を購入する場合) |

土地価格×3%+6万円+消費税 800万円以下の場合は最大33万円(税込)※1 |

| 印紙代 (土地の売買契約書・建物の請負契約書) |

記載された価格により変動 ・1,000万円超〜5,000万円以下:1万円 ・5,000万円超〜1億円以下:3万円 平成26年4月1日から令和9年3月31日までの間に作成される契約書についての「印紙税税額の軽減」が適用された場合※2 |

| 融資事務手数料 | ・定額型:3〜5万円程度 ・定率型:融資額の1.5〜2.2%(税込) |

| ローン保証料 | ・外枠方式:借入金額の2%前後 ・内枠方式:金利に0.2%程度上乗せ |

| 登記費用 (抵当権設定・所有権保存など) |

20〜40万円程度(司法書士報酬を含む) |

| 火災保険料・地震保険料 | 20〜40万円程度(補償内容・契約期間による) |

| 印紙税 (金銭消費貸借契約書) |

記載された借入額により変動※3 ・1,000万円超〜5,000万円以下:2万円 ・5,000万円超〜1億円以下:6万円 |

※1)参照元:国土交通省「<消費者の皆様向け>不動産取引に関するお知らせ」令和8年2月17日時点

※2)参照元:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」(令和7年4月1日現在法令等)

※3)参照元:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」(令和7年4月1日現在法令等)

これらの諸費用を、すべて自己資金で用意する必要はありません。多くの金融機関で、これらの費用を住宅ローンに組み込んで借りる(諸費用ローン)ことが可能です。

ただし、融資が実行されるよりも前の契約のタイミングで必要となる印紙代や、不動産会社へ払う仲介手数料の半金などは、一時的に手元の現金から先出しで支払う必要があります。

最低限の現金は手元に残しておく資金計画を立てましょう。

信用情報に傷がつく行動や、新たな借入れはしないように注意しましょう。

信用情報とは、クレジットカードやローンの契約・返済履歴のことです。本審査後に新たな借入れをしたり、支払いを滞納したりすると、審査の前提条件が変わってしまうため再審査が必要になるか、最悪の場合は融資承認が即刻取り消しとなるリスクがあります。

特に起こりやすいのは以下の4つです。

注文住宅は完成が近づくと気が大きくなり、新居に合わせて車や家具をローンで買ってしまうかたがいますが、これは危険な落とし穴です。

金融機関は融資実行前に、必ず信用情報の再確認を行います。無事に家の鍵を受け取るまでは、新しいローン契約は控え、日々の引き落とし口座の残高不足にも細心の注意を払いましょう。

融資実行日は、金融機関と法務局の営業日の都合上、平日に設定されます。

決済当日は、金融機関の窓口に行ったり、オンライン決済の場合でも電話確認を行ったりと、約1〜2時間程度の手続きが必要になります。

引き渡し日が決まったら、早めに勤務先へ相談し、午前休や有給休暇を取得する準備をしておきましょう。

住宅ローン融資実行日当日の流れや準備について、以下の3つを解説します。

当日に忘れ物やトラブルで手続きがストップしないよう、当日の流れを完璧にイメージし、万全の準備を整えましょう。

融資実行当日は多額の資金が動くだけでなく、司法書士やハウスメーカーとの連携も不可欠です。書類に不備があると実行が翌日以降に延びる恐れがあるため、事前の準備は入念に行いましょう。実印や印鑑証明書などの必要書類は早めに揃え、当日は時間の余裕を持って手続きに臨むことが、トラブルを防ぎ安心して新生活をスタートさせるための鍵となります。

当日の手続きは金融機関の窓口が開く午前9時頃から始まり、一般的には1〜2時間で完了します。

対面(窓口)で決済を行う場合のおおまかな流れは以下のとおりです。

| 時間帯 | 作業内容 |

|---|---|

| 9:00〜9:30 | ・金融機関の店舗に関係者が集合 ・司法書士が登記に必要な書類を確認し、本人の意思確認と署名・捺印を進める |

| 9:30〜10:30 | ・金融機関が融資を実行 ・借入金が口座に入金され、そこからハウスメーカーへ振り込まれる ・登記費用や仲介手数料などの諸費用を支払う |

| 10:30〜11:00 | ・着金が確認でき次第、ハウスメーカーから鍵や保証書などを受け取り、引き渡し完了 |

| 11:00以降 | ・司法書士が法務局へ登記の申請に向かう(※本人の立ち会いは不要) |

※当日の流れはケースによって異なる場合があります

最近はネット銀行の利用や電子契約の普及により、オンラインや電話で着金確認を行い、鍵の引き渡しは現地で行うケースも増えています。

振り込みの着金確認に時間がかかったり、書類に不備があったりすると時間を要するため、当日はなるべく他の予定を入れず、半日程度は余裕をみておくと安心です。

住宅ローン融資実行日には、主に以下のものや書類が必要です。

建物の登記手続きを行うため、住民票と印鑑証明書は原則として新居の住所に異動させたものを求められます。旧住所のものを取得しないよう注意してください。

また、ペアローンや連帯債務・連帯保証人になっている場合は、全員分の書類・実印が必要です。金融機関や取引形態によって必要なものが異なるため、必ず事前に担当者に必要なものを確認しておきましょう。

対面で決済を行う場合、契約者本人以外にも複数の関係者が同席します。

| 立ち会い者 | 役割 |

|---|---|

| 住宅ローン契約者(本人) | ・署名・捺印、本人確認、決済手続きの実行 |

| 司法書士 | ・契約者の本人確認・意思確認、登記書類の作成と申請 |

| ハウスメーカー・工務店の担当者 | ・残金の着金確認、領収書の発行、鍵・引渡書類の受け渡し |

| 金融機関の担当者 | ・融資実行の手続き、振り込み処理の実行 |

不動産の決済および抵当権の設定登記においては、司法書士による「契約者本人の意思確認」が法律上厳格に求められます。

そのため、契約者本人(ペアローン等の場合は2人とも)の出席が必須です。

当日、どうしても外せない事情(急な入院など)が発生した場合は、発覚した時点ですぐに金融機関および司法書士に連絡し、指示を仰ぎましょう。

注文住宅の住宅ローン融資実行日に関するよくある質問に回答します。

A. 住宅ローンの初回引き落とし日は、一般的に「融資実行日の翌月または翌々月の約定返済日」です。融資実行日と毎月の返済日の間隔が短い場合は、翌々月からのスタートになります。

融資実行後に金融機関から郵送・発行される「返済予定表」で引き落とし額を必ず確認し、余裕を持って多めの資金を口座に入れておきましょう。

A. 融資実行日は、原則として「引き渡し日と同日」になります。ご自身の都合で日程を前後に調整することは基本的にできません。

住宅ローンは、完成した建物に抵当権を設定することを条件としてお金を貸し出します。そのため、建物が未完成の段階で、住宅ローン全額の融資を受けることはできません。引き渡し前に必要な着工金や中間金などは、前述の「つなぎ融資」や「分割融資」を利用して支払います。

引き渡しより後の融資実行も、ハウスメーカー側が許可しません。建築代金の残代金が口座に振り込まれたことを確認してからでないと、施主に家の鍵を渡すことはないからです。

A. ご自身の書類手配の遅れなどで「予定していた日に融資が実行できない」と分かった瞬間に、金融機関とハウスメーカーの双方へ連絡してください。

「融資実行日=引き渡し日」が原則であるため、金融機関への実行日の変更依頼と、ハウスメーカーへの引き渡し日の延期交渉を同時に行う必要があります。

融資実行が遅れると、資金計画において以下のリスクが発生します。

間に合わないと分かった時点で即座に連絡し、関係各所とスケジュールの再調整を行いましょう。

注文住宅の住宅ローン融資実行日は、原則として「建物の引き渡し日」と同日です。

しかし、建売住宅とは異なり、引き渡し前にも土地代金や着工金・中間金といった支払いが発生するため、つなぎ融資や分割融資の利用が必要です。

また、無事に本審査を通過したからといって、鍵を受け取るまで絶対に油断してはいけません。融資実行日までの「転職・退職」や「新たな借入れ」そして「必要書類の準備遅れ」などは、最悪の場合、融資承認の取り消しや違約金トラブルを招く致命的なNG行動です。

理想のマイホームを確実なものにするためにも、本記事で解説したスケジュールや実務上の落とし穴をしっかりと把握し、土地探しの初期段階からハウスメーカーや金融機関と密に連携して、しっかりとした資金計画を立てていきましょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。