転職を機にマイホームの購入を考えるかたもいらっしゃるのではないでしょうか? キャリアアップのための手段の一つとして転職が選択肢となることも珍しくありませんから、年収が上がったことをきっかけに住宅ローンを組んでマイホームを購入することを検討しているかたも増えているかもしれません。

今回は、転職後にマイホームの購入を検討しているかたが知っておきたい、住宅ローンのポイントについて、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、解説していただきました。

なお、この記事では会社員や公務員へ転職するケースを前提に解説しています。自営業者や会社経営者のかたは個別にご相談ください。

住宅ローンの審査では、様々な要素をもとに各金融機関がそれぞれの基準で融資の可否を判断します。転職による「勤続年数」の変化がどのように審査へ影響するかは、金融機関や住宅ローン商品によって異なるため一概に言えません。

一般的に個別の金融機関ごとの審査項目や基準は公開されていませんが、国土交通省が調査した「令和元年度 民間住宅ローンの実態に関する調査 結果報告書(※)」によると、勤続年数を「融資を行う際に考慮する項目」とした金融機関の割合は、全体の95.6%という結果になりました。

このことから、多くの金融機関が勤続年数を、融資を行う際に考慮する項目として挙げていることがわかります。

ただし、次で紹介する「フラット35」のように、勤続年数が短くても住宅ローンの審査に進む前の段階である、「申込み」自体は可能としている住宅ローン商品もあります(申込みはできても必ずしも審査に通るとは限りませんのでご注意ください)。

※出典:「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」(国土交通省)

令和元年10月から11月にかけて国内金融機関に対して調査され、「融資を行う際に考慮する項目」について回答のあった1,190機関の回答結果。

独立行政法人住宅金融支援機構の「フラット35」では、勤続年数や雇用形態が申込要件になっていないため、転職直後で勤続年数が短くても、次のような要件を満たせば申込むことができます。

<フラット35の主な申込要件>

■ 申込時の年齢が満70歳未満、完済時年齢が80歳未満のかた(親子リレー返済利用時は満70歳以上も可)

■ 日本国籍のかた、永住許可を受けているかた、または特別永住者のかた

■ すべての借入れに関して、税込年収に占める年間合計返済額の割合(=総返済負担率)が、次の基準を満たすかた

・年収400万円未満の場合…総返済負担率30%以下

・年収400万円以上の場合…総返済負担率35%以下

>>その他の申込要件については、こちらの記事で紹介しています!

フラット35は、返済期間中に金利の変動しない全期間固定金利型の住宅ローンで、全国300以上の金融機関が取扱っています。金融機関ごとに借入金利などの借入条件も異なりますので、あわせて確認しておきたいポイントになります。

転職後に住宅ローンを利用する際には、次のような点に注意が必要です。

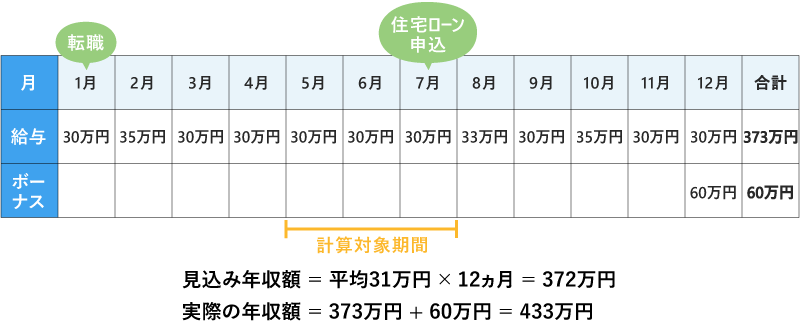

転職後に住宅ローンに申込む場合、金融機関の指定する期間分の収入をもとに計算した額を年収とみなして審査されることがあります。例えばフラット35では最低1ヵ月分の給与を基に年換算されますので、直近1ヵ月の給与収入が30万円だった場合、「30万円×12ヵ月=360万円」が年収とみなされます。

もし、ボーナスの支給が計算対象期間外である場合、見込み年収額が実額よりも低くなり得ますので注意が必要でしょう。

【計算対象期間が3ヵ月の場合のイメージ】

勤続年数が申込要件となっていなくても、年収が借入可能額に影響することがあります。例えばフラット35の場合、年収に応じて借入可能額は次のように変わります。特に、転職によって年収が400万円を下回る場合は、総返済負担率の基準が35%から30%に下がるため、借入可能額は大きく減少します。

【フラット35 試算条件】

金利:年率1.3%

返済期間:35年

返済方法:元利均等返済・ボーナス返済なし

その他の借入れなし

| 年収(税込) | 総返済負担率 | 借入可能額(概算) |

|---|---|---|

| 800万円 | 35%以内 | 7,870万円 |

| 700万円 | 6,886万円 | |

| 600万円 | 5,902万円 | |

| 500万円 | 4,918万円 | |

| 400万円 | 3,935万円 | |

| 300万円 | 30%以内 | 2,529万円 |

| 200万円 | 1,686万円 |

(住宅金融支援機構ローンシミュレーションを使用してSBIマネープラザが計算)

また、借入可能額以外にも注意点があります。住宅ローンを組んだうえに、年収が下がる前の金銭感覚で生活を続けていると、家計に無理が生じやすくなるおそれがあります。新しい仕事や生活に慣れるまでは一旦住宅購入を見送り、生活が安定してから再度購入を検討してもよいかもしれません。

基本的には、上記の「転職して年収が下がった場合」の反対と考えてよいでしょう。年収が上がることで借入可能額の基準となる総返済負担率が下がりますし、同じ金額の住宅ローンを組むにしても返済を安定して行いやすくなります。

ただし、年収が上がっても必ずしも審査に通りやすくなるわけではなく、審査の可否は他の要素も含めて総合的に判断されます。

転職直後に住宅ローンを申込む際には、通常の申込みに必要な書類のほか、次のような書類が追加で必要となる場合があります。

■ 採用通知書・雇用契約書(写し) …転職先で働いていることを証明する書類

■ 年収見込証明書(写し) …転職後の年収の見込額を証明する書類

■ 転職後の給与明細書(写し) …転職後に支払われた収入を証明する書類

これらはすべて転職先の会社で発行してもらう書類です。採用通知書や雇用契約書、年収見込証明書は必ず発行されるわけではないため、金融機関から求められた場合は、転職先の担当部署などに依頼して発行してもらう必要があります。

給与明細は、原則金融機関から指定される期間分を提出します。転職から間もないなど、指定期間分の明細を提出できない場合には、その旨を金融機関に伝えて判断を仰ぎましょう。

金融機関によって必要な書類や、転職から申込みが可能になる期間は異なるため、必ず申込予定の金融機関にご確認ください。また、申込後に追加で書類の提出が必要となる場合もあります。

住宅ローンの審査は、申込時に提出された書類の内容をもとに行われます。申込みから融資が実行されるまでの間に転職をすると、提出した書類の内容と実際の状況の整合性がなくなり、それまでの審査や申込みが無効となることがあります。手続期間中の転職は避けておくことが望ましいと言えるでしょう。

重大な事情があり転職しなければならない場合は、事前に金融機関とも相談しながら手続きするようにしましょう。

ここまでは住宅ローンの返済開始前に転職した場合の話でしたが、以降は住宅ローンの返済中に転職する場合について説明します。

住宅ローンの約款や契約書には、届出事項に変更があったときは変更の届出を行う旨が明記されていることが一般的です。契約者の勤務先も住宅ローン契約における届出事項であり、転職して勤務先が変われば、借入先の金融機関へ報告する必要があります。

年収が下がることによって、今までと同じ条件での返済が難しくなると予想される場合には、月々の返済額の減額や毎月払いのみへの切り替えなど、返済条件の変更を検討しましょう。

ただし、返済条件の変更には審査があり、無条件に希望が通るとは限りません。本当に返済計画に無理が生じないか、転職前に慎重に検討する必要があるでしょう。

住宅ローン控除の適用を受けている人が転職した場合、転職のタイミングによって住宅ローン控除の申請方法が変わります。

退職した年のうちに転職し、転職先に在籍した状態で年末を迎えるかたは、転職先の会社で年末調整の対象になるため、年末調整で住宅ローン控除を受けられます。年末調整の手続きについては、こちらの記事(「住宅ローン控除は年末調整が必要?」2年目以降の手続きと必要書類)をご参照ください。

退職した翌年に転職したかたは、年末時点でどの会社にも在籍しておらず、年末調整の対象にならないため、住宅ローン控除を受けるには自身で確定申告を行う必要があります。確定申告の手続きについては、こちらの記事(住宅ローン控除を受けるために必要な確定申告の書類と手続きの流れ)をご参照ください。

ここまで説明の通り、転職直後だからといって全ての住宅ローンを利用できなくなるわけではありませんが、注意しておく点も多々あります。

また、転職して収入が変化すれば、住宅ローンの返済計画にも影響します。あらゆる状況を予想することはできませんが、転職や住宅購入の時期や条件が適切かどうか、長期的にみて返済に支障はないか、さまざまな条件でシミュレーションを行ったうえで判断し、計画的に行うことが大切です。

転職もマイホームの購入も、人生における重要な出来事と言えますから、判断に迷う場合にはFP(ファイナンシャルプランナー)や金融機関などに相談することも選択肢のひとつでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。