夫婦や親子など、2人以上で資金を出し合って住宅を取得する場合、持分割合をどのように決めるかが重要なポイントの一つとなります。特に住宅ローンを利用する場合において、それぞれの返済額の割合や住宅ローン控除などは、将来に影響を及ぼすものですから、状況に応じた適切な割合としたいところです。

今回は、住宅取得時における持分割合についての基本的なポイントと、共有名義で住宅を購入するメリットとデメリットを、株式会社住宅相談センターの吉田貴彦社長に解説いただきます。

まずは、住宅の持分割合について、基本的なポイントを見ていきましょう。

1つの不動産を複数人で所有することを共有といい、共有者それぞれの所有権の割合のことを持分割合といいます。原則として、持分割合は自由に決められるのではなく、各名義人が住宅購入について住宅ローンを含めて支払った金額に応じて決まります。

持分割合は下記の計算式で表すことができます。

例えば、5,000 万円の物件に対して、夫が3,000 万円、妻が2,000 万円の割合でそれぞれが負担する場合、

夫の持分割合は【3,000 万円÷5,000 万円=60.0%=5 分の3】

妻の持分割合は【2,000 万円÷5,000 万円=40.0%=5 分の2】

となります。

なお、持分割合は登記された後の登記簿謄本(登記事項証明書)にも表示され、所定の手数料を支払えば誰でも法務局や一般財団法人民亊法務協会のホームページで確認することができます。

ここでは、5,000 万円の物件(土地3,000 万円、建物2,000 万円)について、夫婦間のケースに応じて、どのように持分割合が決まるのか、例を挙げて説明します。

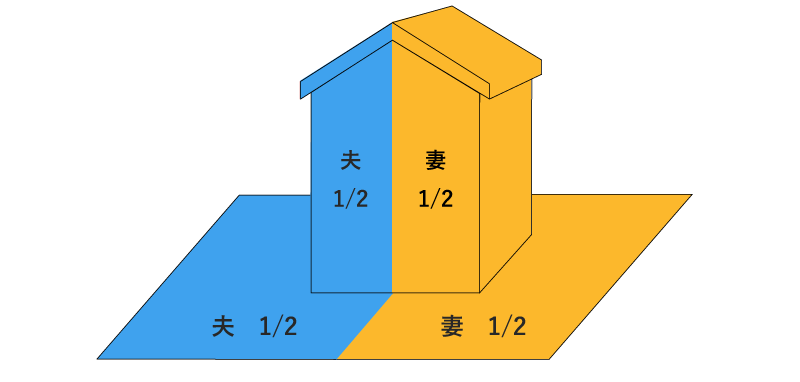

【持分割合の例①】

夫の支払金額:2,500 万円(住宅ローン)

妻の支払金額:2,500 万円(住宅ローン)

このケースは、夫婦ともに同じぐらいの貯蓄または収入があり、2 人とも今後も働き続けることを想定しているならば、よく設定される持分割合と言えます。ペアローンや連帯債務型を利用する場合、利用できる住宅ローン控除(後述)の控除額は2 人とも同じとなります。

次にもう少し複雑なケースを見てみましょう。

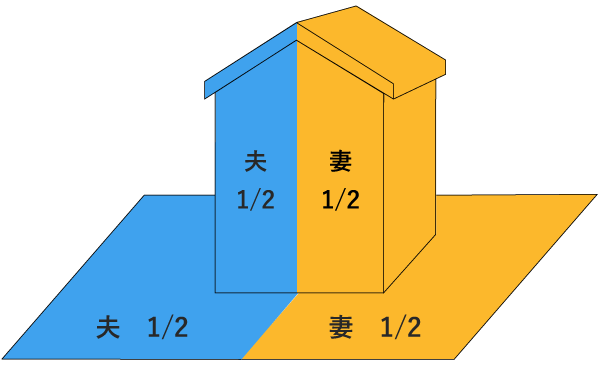

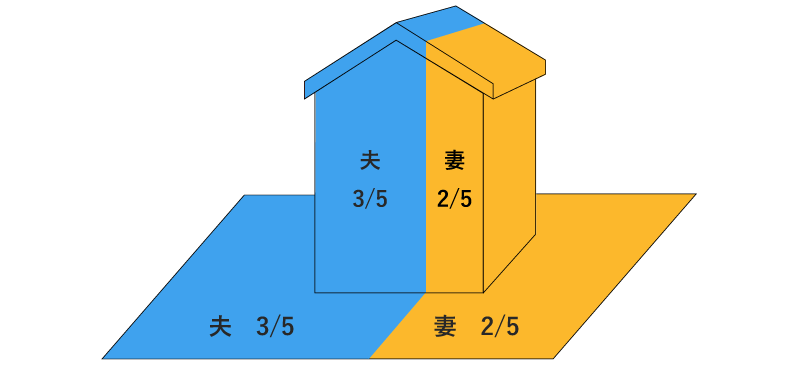

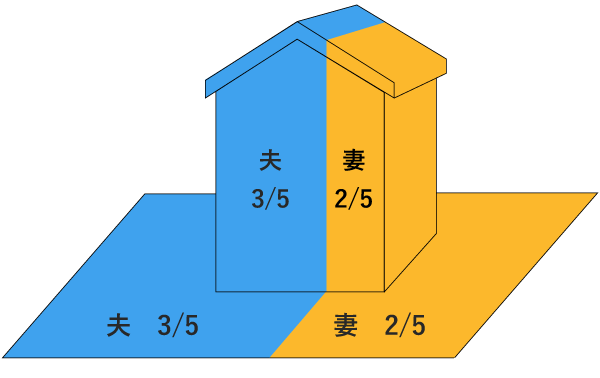

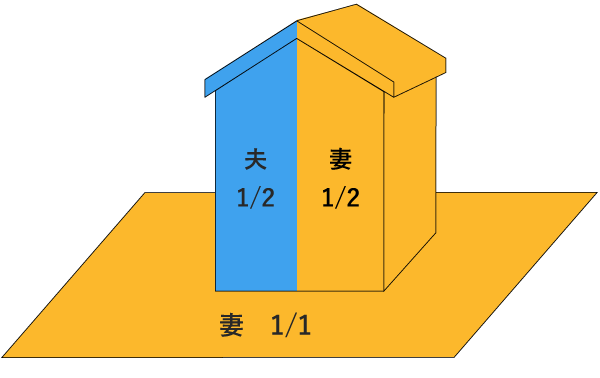

【持分割合の例②】

夫の支払金額:頭金1,000万円+2,000万円(住宅ローン)

妻の支払金額:2,000万円(住宅ローン)

持分割合は、頭金や住宅ローンの区別をせずに負担する金額で決められますので、上の図の通りとなります。

ここまでの2つのケースは、いずれも土地と建物の持分割合を同じとしたものです。夫婦どちらかが両親から土地の贈与を受けた場合など、土地と建物の持分割合が異なるケースでは、それぞれの費用負担や所有権の割合に応じて登記を行います。

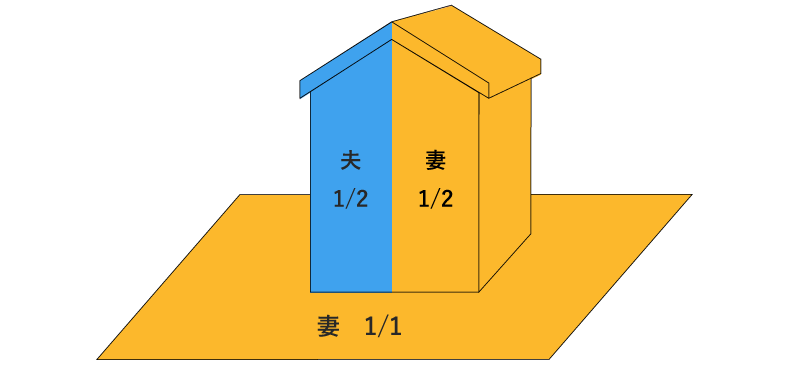

【持分割合の例③】

妻が両親から土地の贈与を受け、その土地に建物を建築

夫の支払金額:1,000万円(住宅ローン)

妻の支払金額:1,000万円(住宅ローン)

このように、贈与を受けた妻だけが土地の所有者となり、同額を出し合って(住宅ローン含む)購入した建物の持分は2分の1ずつとなります。

続いて、共有で住宅を購入することのメリットとデメリットについて見ていきましょう。

① 購入できる住宅の選択肢が広がる

2人以上の共有名義で住宅を購入するメリットは、それぞれ資金を出すことで、1人で購入するより住宅の選択肢が広がることにあります。

これは住宅ローンを利用する場合においても同じことが言えるでしょう。例えば、ペアローンや収入合算(連帯債務型・連帯保証型)を利用することで、1人では手の届かなかった物件でも購入しやすくなる場合があります。

② 住宅ローン控除を共有者それぞれが利用することもできる

共働き夫婦など収入のある2人が住宅ローンを利用して住宅を購入し、条件を満たした場合は2人とも住宅ローン控除を受けることができます。

住宅ローン控除は、住宅ローンの年末残高の1%、最大控除額年40万円(※1)が10年間(※2)にわたって、所得税と住民税から控除される税制優遇制度です。対象となる住宅ローンの残高は一人あたり最大4,000万円(※3)です(※4)。

住宅ローンを利用して4,000万円(※3)以上を借入れるのであれば、単独で借りるより、ペアローンや連帯債務型で借りたほうが、控除枠を有効に利用できると言えます。

※1 認定長期優良住宅などの場合は50万円

※2 一定の期日までに契約を行い、期限内に入居すると13年間

※3 認定長期優良住宅などの場合は5,000万円

※4 掲載開始日(2020年11月26日)においては、2022年12月31日までに入居を開始することが条件となります。

③ 売却時の特別控除の金額が増える

将来住宅を売却したときに利益が出た場合は、その利益に対して所定の税金がかかります。

ただし、一定の要件を満たした居住用の住宅については、利益額3,000万円までは特別控除があり非課税になります(居住用財産を譲渡した場合の3,000万円の特別控除の特例)。この特別控除は所有者それぞれに適用されるため、仮に所有者が2人であれば3,000万円×2人=6,000万円の利益額まで非課税となり、控除枠が広がります。

① 売却するには共有者全員の承諾が必要になる

複数人で不動産を共有している場合、この不動産を売却するためには、持分割合の大きさにかかわらず共有者全員の同意が必要になります。

仮にあなたが不動産を売却したいとして、誰か1人でも同意しなかった場合は、売却することができません。その場合は、同意しないかたから持ち分をいったん買い取ってから、まとめて売却するなどの対応が必要になります。

また、所有者が身近にいるならば交渉もしやすいですが、相続などで共有者が多くなっている場合には、交渉だけでも難しい場合があり、売却までの道のりはさらに遠くなると予想されます。

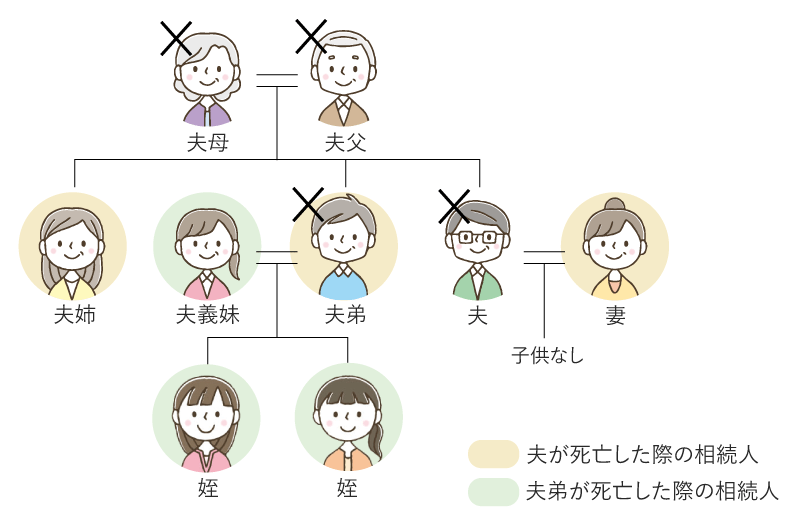

【共有者が亡くなり、所有者が増えてしまう例】

状況:夫と妻の共有名義の不動産がある。両親は既に他界。

2020年 夫が死亡し、妻・夫弟・夫姉が相続 ⇒ 共有者3名

2025年 夫弟が死亡し、夫義妹・姪二人が相続 ⇒ 共有者5名

② 住宅購入時の諸費用が増えることがある

2人がそれぞれ住宅ローンを利用するペアローンの場合、住宅ローンは2本立てとなるので事務手数料や契約印紙代、登記免許税などの諸費用が増えますので注意が必要となるでしょう。

>>SBIマネープラザでペアローンを利用する場合の諸費用は? 店舗で相談!

③ 離婚時の対応が複雑になる

夫婦共有名義、特に夫婦ともに住宅ローンを利用している場合、離婚に伴う住宅の処理は複雑になります。

住宅と住宅ローンに関して、離婚時に考えなければならないポイントは主に下記の3点です。

1)不動産登記上の住宅の名義をどうするのか

2)住宅ローンの返済を誰が行うのか

3)誰がその住宅に住み続けるのか

これらの対応方法としてはいくつかの選択肢が考えられますが、夫婦でペアローンを利用して物件を共有している例として、下記の方法が挙げられます。

A:双方ともそのまま住宅ローンを返済し続ける

【課題】

・完済まで返済を続けられるか、不確定要素が大きい

・特に、家を離れるかたは、転居先の家賃と住宅ローン返済が必要となり負担が重い

・住宅ローンを完済しても、双方とも不動産登記上の名義は残ったままになる

B:家を離れるほうがご自身の分の住宅ローンのみを一括完済する

【課題】

・一括で返済できるだけの自己資金を準備しなければならない

・親族などが完済のための資金を提供してくれても、非課税枠の110万円を超える分については、贈与税の対象となる

・住宅ローンを完済しても、双方とも不動産登記上の名義は残ったままになる

C:住宅を売却して2つの住宅ローンを完済する(不動産登記上の名義もなくなる)

【課題】

・売却に向けて共有者で合意しなければならないので、夫婦どちらかがその住宅に住み続けることを希望する場合の対応方法としては不向き

・売却できたとしても、成約価格が低いと住宅ローンを完済できないケースがある

いずれにしても、住宅ローンの返済に関わることですので、金融機関はもちろん、場合によっては弁護士や税理士にも相談しながら検討するようにしましょう。

ここでは不動産に持分を登記するときの原則と注意点をご紹介します。

原則として、持分割合は支払った資金の割合で決めなければなりません。

例えば5,000万円の住宅を購入したと仮定して、実際は夫が自己資金と住宅ローンを利用して購入したにもかかわらず、妻の持分割合が5分の1などと登記されると、夫から妻へ5,000万円の5分の1=1,000万円の贈与があったとみなされることになります。

例えば、夫が主債務者、妻が連帯債務者となる住宅ローンの組み方をしていて、土地の名義を夫、住宅の名義を妻というように資産ごとに持分を分けて登記した場合、住宅の名義を持たない夫は住宅ローン控除の適用外になります。住宅ローン控除は文字通り居住する住宅のための控除制度ですから、土地のみの名義人は利用することができません。

建物を夫婦2人の共有とすることで、夫婦ともに住宅ローン控除が受けられます(建物のみの持分であっても住宅ローン控除は受けられます)。

住宅を取得する際に両親や祖父母から資金の贈与を受けられる場合は、直系の子または孫が受け取り、その資金を住宅購入に充てることが重要になります。

「住宅取得等資金の贈与の特例」の要件を満たすと、一定金額までの住宅取得用の資金は贈与税が課税されません。このためには、受贈者は贈与者の直系の子または孫でなければなりませんので、その配偶者などが受け取っても非課税となりません。

例えば、妻が両親から贈与を受けられる場合は、妻がその資金を住宅購入に充て、金額に応じた持分割合を登記する必要があります。

住宅の取得において、持分割合の決め方は重要な要素です。購入できる住宅の選択肢が広がるから、とメリットばかり注目されがちですが、住宅ローン返済中はもちろん、完済後にも影響することですので、慎重に検討するようにしましょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。