この記事は住宅ローン控除に関する改正が閣議決定された2021年12月以前の情報を基に執筆されたコンテンツです。最新の情報は国税庁HPや、税理士、税務署等でご確認ください。

住宅ローン控除は、住宅ローンを利用して住宅を取得した場合、一定期間、年末の住宅ローン残高の1%が所得税(一部住民税)から控除される減税制度です。住宅ローン控除を利用する場合は、建物の床面積や住宅への入居時期によって、控除される期間や控除額が変わります。

今回は、住宅ローン控除をいつまで受けられるのか、また最大控除額はいくらとなるのか、CFPとして活躍される株式会社住宅相談センターの吉田貴彦社長に、早見表を使って解説していただきました。

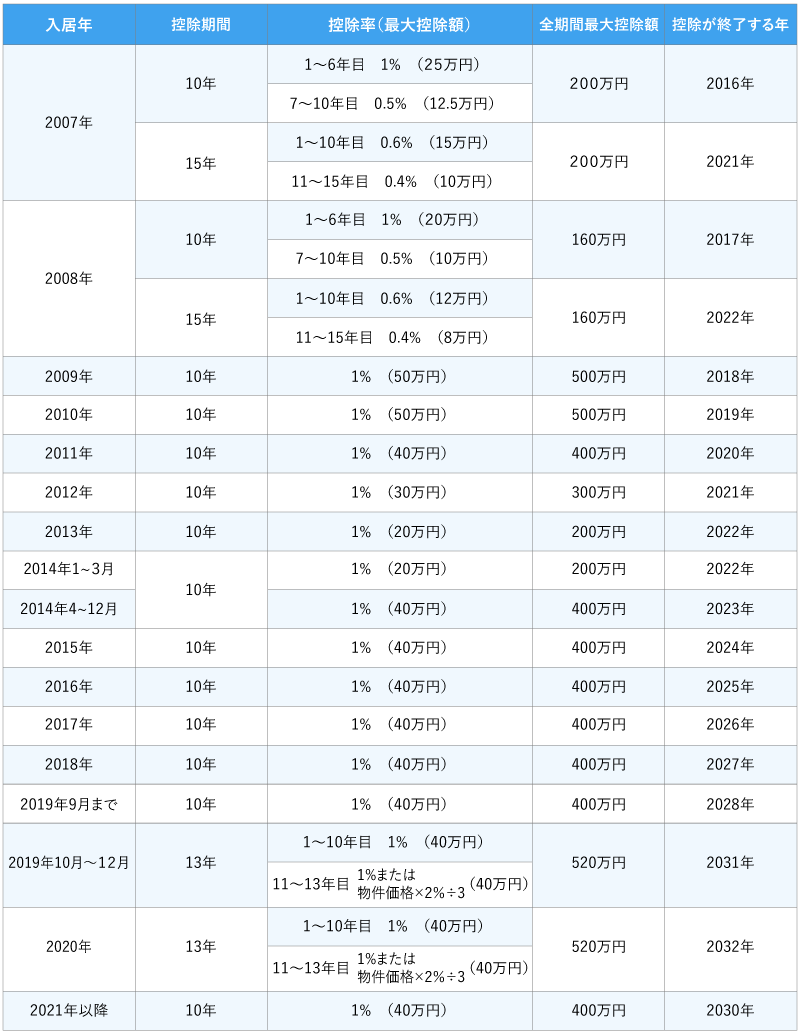

いつまで住宅ローン控除を受けられるのか調べるためには、まず現在の住宅に入居した年月を確認しましょう。住宅ローン控除は、過去何度も改正を重ねられてきましたので、入居を開始した年月によって、控除可能な期間が変わります。

下記の早見表をご覧ください。

【早見表】

2007年か2008年に入居を開始した場合は、当時、控除期間を10年間か15年間のどちらかから選ぶことができました。どちらを選択するかによって、控除率が変わりますので、当時ご自身にとって有利と考えたほうを選択したでしょう。

15年を選択していた場合、2007年に入居したかたは2021年まで、2008年入居のかたは2022年まで控除が受けられます。

2009年から2019年9月の間に入居を開始した場合は、最大控除額は各年によって異なりますが、控除期間については一律10年間となります。

2009年に入居を開始したかたは、2018年の年末調整(年末調整対象の会社員等の場合)をもって住宅ローン控除関係の手続きは完了し、2019年以降の年末調整では還付はありません。

2019年10月から2020年12月の間に入居を開始した場合、控除期間は10年間、もしくは13年間となります。

消費税増税対策として消費税率10%の住宅を購入し、上記の期間内に入居すると13年間の適用を受けることができます。上記の期間内の入居でも、個人間の中古物件の売買など、消費税率10%以外の税率で取得した場合など、条件を満たさない場合の控除期間は10年間になります。

なお、新型コロナウイルス感染症の影響で入居時期が遅れた場合でも、一定の期日までに住宅ローン取得の契約を締結している場合は、入居期限が次のように緩和する措置が取られています。

| 住宅の種類 | 注文住宅 | 分譲住宅や中古住宅の購入 増改築等のリフォーム工事 |

|---|---|---|

| 契約締結の期限 | 2020年9月30日 | 2020年11月30日 |

| 入居の期限 | 2021年12月31日 | |

住宅産業は、すそ野が広い産業と言われています。住宅そのものだけでなく、他にも家具や家電、カーテン、照明等の購入、エクステリア工事、引越業界、ひいてはインフラ整備にまで影響し得る産業です。そのため住宅に関する国の政策は景気対策として利用されることがあり、住宅の取得を後押しする住宅ローン控除制度は、その1つとされています。

住宅ローン控除制度は、国民の住宅取得を支援するために住宅ローンを利用しない人でも利用できる制度として1972年に始まった「住宅取得控除制度」が原点になります。

過去の改正のタイミングや改正内容に着目すると、消費税増税の際などに控除額が引上げられたり控除期間が延長されたりすることが多かったようです。

上記の早見表を確認すると、やはり消費税率が5%から8%になった2014年と、8%から10%になった2019年に、それぞれ最大控除額の引上げと、控除期間の延長があったことがわかります。

また、2020年9月現在の期間通算で最大520万円の控除額は、過去最大額ということになりますので、住宅購入を後押しする制度として、その存在感を発揮していると言えるでしょう。

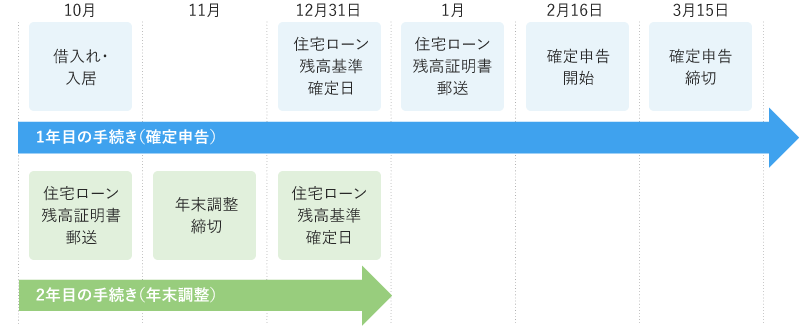

住宅ローン控除を利用するためには、入居1年目は確定申告が、2年目以降で年末調整対象の会社員のかたなどは年末調整が、それぞれ必要となります。

住宅ローン控除を受けるためには、入居した翌年に確定申告をしなければなりません。確定申告の時期は、会社員などの給与所得者は購入・入居した年の翌年1月1日から3月15日(平日の場合)まで、自営業者など毎年確定申告を行っている場合は2月16日~3月15日(平日の場合)の一般の申告とあわせて行います。還付金は確定申告後1ヵ月~2ヵ月程度で指定した銀行口座に振込まれます。

住宅を取得し入居した年の翌年の確定申告を忘れないようにしましょう。

住宅ローン控除の確定申告については、こちらの記事(「住宅ローン控除を受けるために必要な確定申告の書類と手続きの流れ」)をご覧ください。

給与所得以外に収入のない会社員の場合、入居して2年目以降は年末調整で住宅ローン控除を受けることができます。年末調整の期日は、会社にもよりますが一般的には11月中旬であるようですが、お勤め先の会社に確認しましょう。

ただし、個人事業主や年収2,000万円以上の会社員など、年末調整を利用しない人は2年目以降も確定申告が必要になります。

住宅ローン控除の年末調整については、こちらの記事(「住宅ローン控除は年末調整が必要?」2年目以降の手続きと必要書類)をご覧ください。

【住宅ローン控除 手続きのスケジュール例】

続いて、住宅ローン控除による所得税の還付金が、いつ振り込まれるのか説明します。

確定申告で申請した場合、還付金は1~2ヵ月程度で指定した銀行口座に振込まれます。

e-Taxを利用して申請した場合は3週間程度で還付されます。

ただし、還付されるのは所得税の控除分のみで、住民税の控除分は翌年の住民税から差し引かれる形になります。

具体的な支払手続きの日程は、国税還付金振込通知書に記載されていますが、支払日は記載の日程より数日後になることがあります。

年末調整を利用して申請した場合は、12月の給与と一緒に還付金が支払われます。勤務先によっては1月となることがあります。実際の支払日については勤務先の担当窓口に確認すると良いでしょう。

住宅ローン控除の改正の背景でも触れた通り、住宅ローン控除の控除期間を通した最大額は2020年時点で過去最大となっており、住宅ローン控除は住宅取得を後押しする制度として広く利用されています。

住宅ローン控除以外にも、老後資産の積立てを後押しする「iDeCo(イデコ)」や、家族・家計の安心のための土台となる生命保険の加入をバックアップする「生命保険料控除」など、個人が利用できる税制優遇制度があります。

住宅ローン控除をきっかけに、住宅ローン控除以外の税制優遇制度の活用も検討されてはいかがでしょうか。

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。