理想の住まいを手に入れても、転勤や転職で職場が変わったり、より良い住環境を求めたりなどする場合に住まいの買替え(住替え)を検討することは、ライフスタイルが変化しやすい時代においては珍しいことではないかもしれません。

住まいの買替えでは、住んでいる自宅を売却するという手続きと、新居を購入する手続きの両方を行います。

さらに、現在住んでいる自宅の住宅ローンを返済中の場合は、「現在返済中の住宅ローンをどうするのか」、「これから購入する新居の住宅ローンをどうするのか」という2点も検討する必要があると言えます。

今回は、公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、住まいの買替えに伴う住宅ローンに関する注意点について解説いただきます。

現在お住まいの住宅で住宅ローンを利用中の場合、住まいの買替えで新たに住宅ローンを利用するには、様々な制約があります。

現在お住まいの住宅のために利用している住宅ローンが残った状態、つまり住宅ローンを完済していない状態で、新たな住宅を購入して住宅ローンを組むことは、原則難しいでしょう。

2つの住宅ローンを無理なく返済できる家計の状況であった場合でも、金融機関自体が一人の債務者に対して2つの住宅ローンを融資すること自体を、規定で制限している場合があります。例えば、独立行政法人住宅金融支援機構のフラット35では、債務者の年収や現在の借入額にかかわらず、債務者自身が居住するための住宅であっても、フラット35を2つ以上の物件について利用することができません(現在お住まいの住宅はフラット35以外の住宅ローンで、かつこれから購入する住宅がセカンドハウスでフラット35を利用の場合を除く)。民間金融機関でも、フラット35を残したまま新たに住宅ローンを貸し付けすることは不可としていることが一般的です。

住宅ローンを利用している場合、その住宅ローンの対象となっている住宅には一般的に金融機関から担保が設定されているため、債務者(住宅ローンの利用者)はその住宅を所有していても、自由に売却することはできません。

このため、返済中の住宅ローンの対象となっている自宅の売却を希望する場合は、残債を完済して抵当権を抹消することが前提となります。ただし、金融機関ごとに定められる規定や方針に沿って対応が必要なため、債務者の希望が通るとは限りませんので注意しましょう。

また、自宅の売却代金を住宅ローンの残債に充てることを検討する場合でも、売却金額が住宅ローンの残債を下回る可能性もあります。この場合、新居のために新たに借入れる住宅ローンでこの残債に充当することは原則困難なため、自己資金から捻出しなければならないことがあります。

では、現在利用中の金融機関の抵当権を抹消でき、かつ希望の売却価格で買い手が現れたとして、住まいの買替えの手続きを進めるうえで、どのような点に気を付けたらよいのか、次の章で説明します。

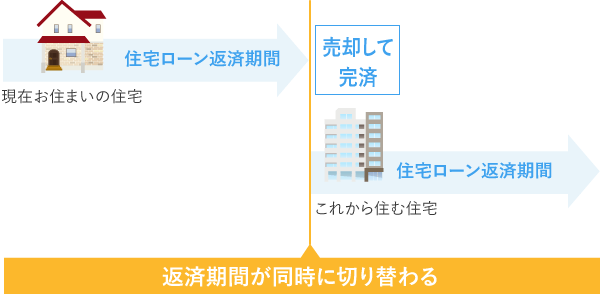

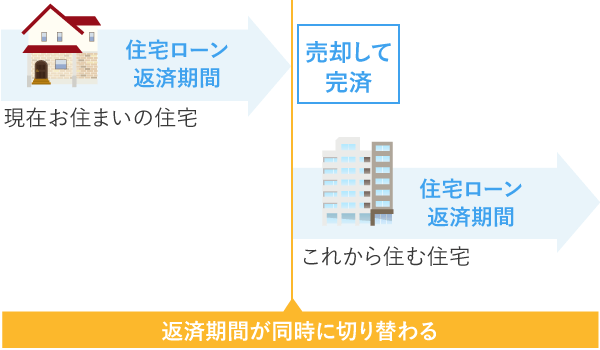

現在お住まいの住宅を売却して住宅ローンを完済すること、または一定期間の猶予を設けて完済することを条件として、新たな住宅ローン契約にて借入れできる場合があります。

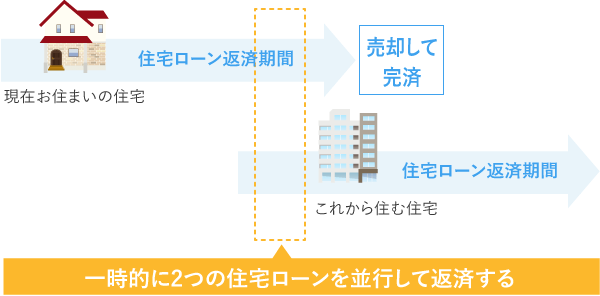

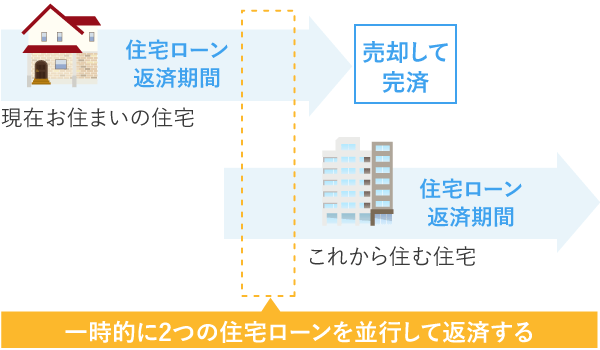

住宅の買替えを計画的に進めるのなら、住宅の売却と購入のスケジュールを調整し、取引の日程を合わせることを検討するとよいでしょう。購入したい住宅が見つかったら、不動産会社に売却についても相談し、同日に売却と購入の決裁ができるように、金融機関とも調整を行います。この場合、現在お住まいの住宅の売却決済と返済中の住宅ローンの完済、これから住む住宅の購入決済と新たな住宅ローン借入れがすべて同日となるため、2つの住宅ローンで並行して借入れをしている期間は発生しません。

しかし、現実的にはこれまで住んでいた住宅を即日で引き払って新居へ引越しすることは難しい場合があるので、売却の決裁から1週間程度引渡しを猶予してもらう特約を、売却時に設定する売却契約方法などもあります。これらスケジュールも含め不動産会社や引越し業者、金融機関とも相談するとよいでしょう。

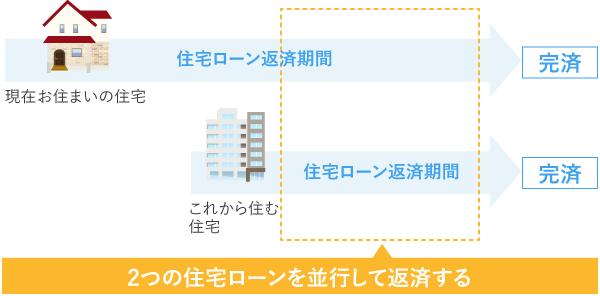

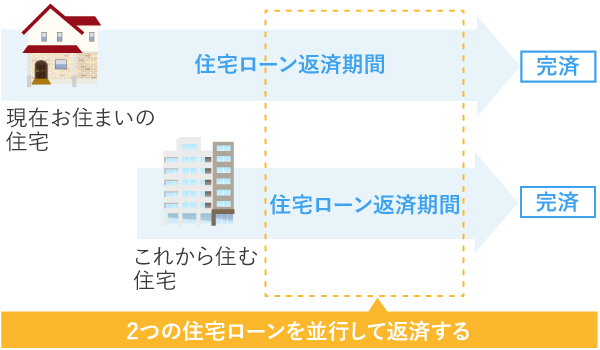

不動産の購入は原則申込みの早いかたが優先されるため、買替えたい住宅を見つけたら、1日でも早く申込みをしたいというかたもいらっしゃるでしょう。

しかし、自宅を売却する前に購入したい物件が見つかったとしても、新居を購入するための住宅ローンを利用する場合には、金融機関が規定で申込み自体を制限している場合があります。

上記の図のように2つの住宅ローンの返済期間が、一時的にでも重なるタイミングがあるので、債務者側からすると、2つの住宅ローンを返済する期間が生じるうえに、現在お住まいの住宅を売却できないおそれもあります。金融機関側からしてもこのようなおそれがあるため、金融機関は審査時に、債務者が二つの住宅ローンを同時に返済していく充分な収入があるのかを考慮します。同時に返済が困難とみなされた場合は、新規借入れの申込み自体を認めていない、あるいは現在お住まいの住宅ローンの完済を条件とするなどの場合があります。

現在お住まいの住宅ローンの完済を条件とされた場合、住宅ローンの残高以上の預貯金があり売却せずに完済できるかたは多くはないでしょう。完済するために自宅の売却が必要となった場合、売却価格が住宅ローンの残高を下回れば手持ち資金を追加する必要がありますし、買い手が見つからなければ、いつまでも完済できないというリスクがあります。

いずれにしても、各金融機関が定めている規定に沿った対応が必要ですので、金融機関に相談するとよいでしょう。

続いて、現在お住まいの住宅を希望以上の価格で買う人が現れたなど、何かしらの事情で、次に購入する住宅が決まる前に、売却が先行することとなった場合を考えてみましょう。

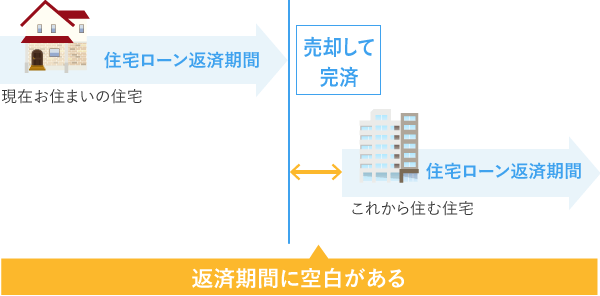

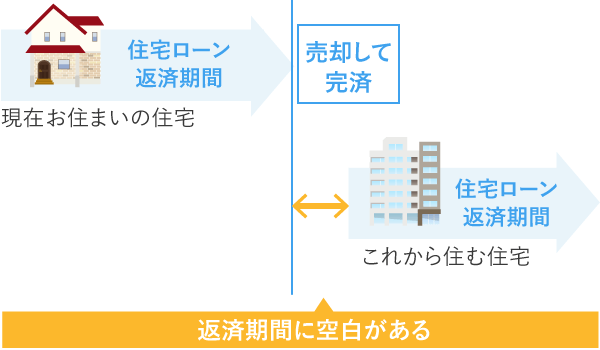

購入する新居が見つかる前に現在お住まいの住宅を売却し、住宅ローンを完済している状態であれば、新規借入れと同じ扱いとなります。

この場合は、新規借入れの手続きと同様、住宅ローンの審査が行われますので、条件によっては審査に通らない可能性があることに注意しましょう。

また、次に購入する住宅が決まっている場合でも、売却による自宅の引渡し時期と新居への入居までの期間が空く場合は、一時的に別の住宅で暮らさなければならなくなります。その際、住民票の異動手続き(現在の住所→一時的な住所→新居の住所)による各種手続きが必要となるので、やはり前述の「2-1」のように売却と購入を同日に行えるよう前もって綿密なスケジュールを立てられたほうが計画的と言えます。

住まいの買替えにおいては、「買替えたい理由」と「資金計画」をよく考え、それでも買替えを行うだけのメリットがあるのか検討しましょう。

例えば、「今の自宅を買った当時は満足していたが、どうしても〇〇(場所)に住みたい」というエリアに、希望の条件の物件が見つかったら、新居を購入してから今の自宅を売却するという考え方があるでしょう。あるいは、お子様が独立して別々に暮らすようになったから夫婦2人では現在の自宅は広すぎる、という理由なら、現在の自宅を希望の条件で売却できるのを待って、そのあと落ち着いて新居を探す、という考え方もあるかもしれません。

ただし、いずれの場合も資金計画を無視することはできないでしょう。売却する自宅の価格で住宅ローンが完済できるのか、あるいは購入する新居で住宅ローンを利用できるのか、さらにはご自身の今後の収入見通しなど、総合的に判断して住まいの買替えを計画することが大切です。また、売却が先行する場合には、一時的に住むこととなる住宅の家賃や引越し費用なども念頭に置いておきましょう。

自宅の買替えには様々な税制優遇制度があります。各制度には利用のために条件が付されているので、必ず事前に税務署や税理士にご確認ください。

不動産を売却して得られた利益を譲渡所得といい、利益に対して所得税・住民税などの税金がかかります。ただし、ご自身が住むための住宅(居住用財産)を譲渡した場合は、一定要件を満たせば譲渡所得金額3,000万円までが非課税になります。これを「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

また、10年を超えて所有した自宅を売却した場合には、非課税枠の3,000万円を超えた部分について軽減された税率で計算されます。

この特例は、住宅ローン控除(住宅ローン減税)との併用が一定期間認められませんので注意が必要です。

一定要件を満たしたうえで自宅を売却して買替えた場合、売却時には課税されず、買替えた自宅を将来売却する時まで課税を繰り延べられる特例を利用できます。これを「特定の居住用財産の買換えの特例」といいます。

この特例も「3-1」と同様、住宅ローン控除との併用が一定期間認められませんので注意が必要です。

自宅の売却金額が購入時の金額を下回った場合、一定要件を満たせば譲渡損失を他の所得(給与所得や事業所得など)と通算することができます。また通算しても控除しきれない場合には、売却した翌年から3年以内は譲渡損失を繰り越すことができます。これを「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」といいます。

この特例は「3-1」「3-2」と異なり、住宅ローン控除との併用が可能です。

住まいの買替えは、事前の金融機関への相談、円滑な自宅の売却と購入、そして資金計画が重要です。住まいの買替えを検討する場合は、早めに行動し、ご家族だけでなく金融機関や不動産会社にも相談し、計画的に進めるとよいでしょう。また、各種税制優遇制度の利用には、税理士への相談も大切です。

マイホームの購入は「一生に一度の買い物」とは限りません。現在、理想のマイホームに住んでいるとしても、長い人生の中では住まいの買替えが必要な機会に迫られる可能性があると、あらかじめ想定しておくことも大切ではないでしょうか。