「マイホームが欲しい。でも、自分はもう年齢が高いから住宅ローンを組めるのだろうか…」これは、住宅購入を検討されている多くのかたが抱える切実な不安です。結論から言えば、「〇歳までなら絶対に大丈夫」という明確な答えはありません。しかし、目安として「申込時年齢」と「完済時年齢」という年齢制限があります。

ここでは住宅ローンの申込者の年齢要件について、何歳までなら借りられるのか、年齢が高くなってから住宅ローン契約をする場合にどのようなリスクがあるのかなどについて解説します。

住宅ローンは、居住目的を条件とした戸建てやマンションなどの物件の購入時に利用できるローンで、セカンドハウスの購入に利用できる場合もあります。また、すでに借入れた住宅ローンの借換えにも利用できますが、店舗や事務所の新築や投資用不動産の購入には利用することはできません。

住宅ローンの返済期間は30年や35年ローンなどで組むのが一般的で、長期間毎月の返済が続きます。早く住宅ローンを契約して返済を開始すれば、その分完済時の年齢も若くなります。では、平均では何歳くらいで住宅を購入しているのか、データを見てみましょう。

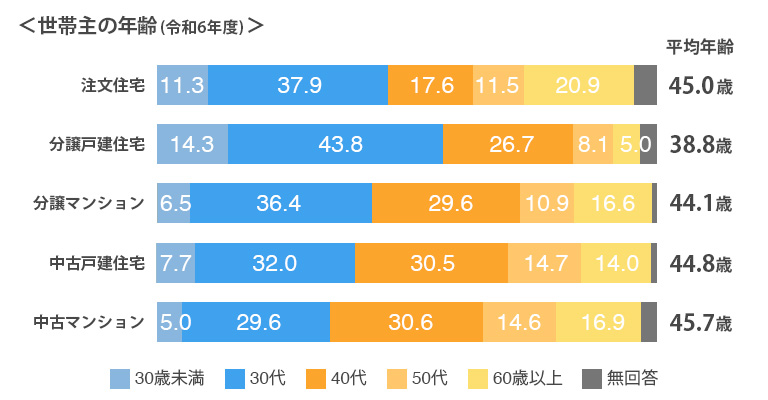

国土交通省の住宅市場動向調査によると、注文住宅を購入した世帯主の平均年齢は45.0歳、分譲戸建住宅の世帯主の平均年齢は38.8歳、分譲マンションでは44.1歳で、「30代」「40代」が多いことがわかります。

中古戸建住宅を購入した世帯主の平均年齢は44.8歳、中古マンションでは45.7歳となっており、中古住宅のほうが平均年齢が高くなっています。

住宅ローンを利用する場合の年齢要件には「申込時年齢」と「完済時年齢」があります。

■申込時年齢

住宅ローンでは多くの金融機関で申込時の年齢に制限が設けられています。一般的に下限を20歳以上としており、上限年齢は75歳未満など金融機関や商品によって決まっています。

■完済時年齢

完済時の年齢は80歳未満などと決められている場合があります。住宅ローンの返済年数も「最長35年」などと定めている商品が多く、中には最長50年という商品もあります。

例えば、返済年数が35年で完済時年齢が80歳未満の場合、

①申込時年齢40歳:40歳+返済年数35年=完済時年齢75歳

→年齢制限の条件はクリア

②申込時年齢45歳:45歳+返済年数35年=完済時年齢80歳

→年齢制限に引っかかるので審査通過が難しい可能性が高い

したがって、借入可能な年齢は「申込時年齢」「完済時年齢」の要件をクリアする範囲で決まります。

ただし、親の住宅ローンを子が継承して返済できる「親子リレーローン」の場合は、親の申込時年齢や完済時年齢に制限はなく、継承者(子)の年齢を基準とする場合もあります。

住宅ローンの利用にあたっては、一般的には定年退職時には住宅ローンを完済していることが望ましいのですが、借入時の年齢と返済期間を考慮してライフプランを計画する必要があります。以下に3つの例を説明します。

例1:借入時30歳の場合(30代のかた)

住宅ローンの借入時の年齢が比較的若い30歳であった場合、完済時年齢80歳未満=79歳-30歳で最長49年までの返済期間が利用できます。最長返済期間が35年の商品を利用する場合、65歳で定年を迎え退職するまでに住宅ローンは返済を完了できます。

この年齢での借入れであれば、その時点での月々の収入や家計の状況に応じて比較的柔軟に無理なく返済期間を決めることができます。

例2:借入時45歳の場合(40代~50代のかた)

借入時の年齢が45歳であった場合、完済時年齢80歳未満=79歳-45歳で最長34年までの返済期間が利用できます。

仮に25年返済で住宅ローンを利用すれば、完済時の年齢は70歳となり定年が65歳であれば、その後5年間は預貯金や年金から住宅ローンを返済する必要があります。その期間支払うことができる返済額かどうかを判断しなければなりません。退職金が出る場合は、住宅ローン残高を退職金で完済すればその後の返済はなくなりますが、退職金を老後資金に回さなくても良いか検討が必要です。

例3:借入時60歳の場合(60代のかた)

借入時の年齢が60歳であった場合、完済時年齢80歳未満=79歳-60歳で最長19年までの返済期間が利用できます。この場合、定年後も長く返済が続くことから生活費が不足する可能性があるので、自己資金の額や世帯年収、年金額を前提にライフプランを考慮し、住宅ローンの利用は慎重に検討しなければなりません。

年齢が高くなると、金融機関が懸念するリスクが明確になり、住宅ローン審査が厳しくなります。

1. 団体信用生命保険(団信)の加入リスク

住宅ローンを組む際、ほとんどの金融機関で団信への加入が必須です。団信は、債務者が死亡または高度障害になった場合、保険金でローン残高が完済される仕組みです。年齢が上がるほど健康上の問題が発生するリスクが高まるため、審査に通りにくくなります。団信に加入できなければ、原則としてその金融機関の住宅ローンは借りられません。

2. 収入の安定性・持続性の評価

年齢が高く、定年が近いほど、金融機関は「定年後の収入計画」を厳しく審査します。定年後の返済期間が長い場合、年金や退職金をどのように返済に充てるのか、具体的な計画書の提出を求められることがあります。

3. 勤続年数や役職による影響

50代以降の転職や早期退職の可能性なども、審査では考慮されます。一般的に、勤続年数が長く、役職についている現役世代のほうが、安定した収入の証明となり審査に有利です。

住宅ローン商品を利用するにあたって、利用者の年齢は非常に大切な要素です。定年退職時までに完済できれば望ましいですが、定年後でも無理のない返済計画をたてることができれば、40代や50代での借入れも十分可能でしょう。年齢が上がるほど審査は厳しくなりますが、それは金融機関が申込者の返済能力を慎重に見極めている証拠でもあります。年齢の制限はローン商品によって異なりますので、多くのローン商品を比較検討してご自身に合った商品を選ぶことが大切です。

こんなかたには店舗相談がおすすめです。

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約で待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです。

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約で待ち時間もなくご相談いただけます。