マイホームの購入は、理想の住環境を手に入れる喜びだけでなく、団体信用生命保険(団信)によって、万一の際にも家族に家を残せるという大きな安心感をもたらします。

賃貸は、負債を負うことなく、ライフスタイルに合わせて柔軟に住み替えられる軽やかさが魅力です。

本記事では、持ち家と賃貸それぞれのメリット・デメリットを整理したうえで、老後を見据えた「50年間の住居費シミュレーション」を比較します。

ただし、半世紀にわたる金銭的な比較は、あくまで判断材料の一つです。シミュレーション上の損得を超えて、老後の住居確保リスクや自身のライフプランをどう見据えるべきか、後悔しない住まい選びのための判断基準を解説します。

住まいの選択は、単なる金銭の損得勘定ではなく、人生の質を左右する大きなライフプランの一部です。持ち家には将来の住まいが確保される安心感と万一の保障という強みがあり、賃貸には環境変化への柔軟な対応力という強みがあります。2026年現在の金利環境や社会情勢を鑑みると、画一的な正解はなく、各自の家計や価値観に基づいた納得感のある判断が求められます。

将来の教育費や老後資金まで含めた正確な予測を個人で行うのは困難です。まずは中立的なライフプランシミュレーションを活用し、自分たちの選択が将来どのようなリスクやリターンをもたらすのかを客観的に把握しましょう。プロの視点を借りることで、自信を持って最初の一歩を踏み出せるでしょう。

持ち家には、ローン完済後に住居費負担の軽い「終の棲家(ついのすみか)」が残る安心感や、自分好みの住環境を整えられるという魅力があります。立地次第では、売却や賃貸化といった資産運用も可能です。

一方で、住宅ローンという長期の負債を抱えることによる金利上昇リスクや、固定資産税・修繕費の負担、流動性の低さというデメリットが伴います。

目先の損得ではなく、将来の転勤の可能性や老後の暮らし方など、自身のライフプランにおいて、持ち家のメリットとデメリットのどちらが大きく作用するかで判断することが大切です。

家を買う最大の利点は、老後の住居確保と団信による家族への保障を同時に得られることです。一方で、数千万単位の負債を抱えるリスクや、修繕費の自己負担という責任も伴います。憧れだけでなく、将来の資産価値や維持コストを冷静に見極める姿勢が、後悔しない家づくりには不可欠です。

家を買うことの主なメリットとして、以下が挙げられます。

持ち家のメリットは、住居費を払いながら「万一の際の保障」と「老後の住居」を同時に確保できる点です。

団体信用生命保険(団信)は、契約者に万一の事態が起きた際、保険金で住宅ローンが完済されるため、残された家族は安心してそのまま住み続けられます。

また、老後は戸建てであれば固定資産税・都市計画税と修繕費、マンションの場合は固定資産税・都市計画税に加え管理費・修繕積立金等の支払いにとどまり、家賃の支払いはありません。

要件を満たす物件を購入すれば住宅ローン控除の対象となり、一定期間税負担を抑えられるなど、金銭的・制度的なメリットを享受できるのも魅力です。

家を買うと、以下のようなデメリットやリスクが伴います。

持ち家のデメリットは「住み替えが困難であること」と「負債を抱えること」です。

購入後しばらくは、物件の売却額よりも住宅ローンの残高が上回るケースが多く、差額を自己資金で用意できなければ家を売ることはできないため、身動きが取りづらくなります。

また、金利上昇による返済額の増加リスクや、建物の経年劣化に伴う修繕費など、将来を見据えた計画的な資金管理が求められます。

家を買わず、賃貸を継続するという選択には、転勤や家族構成の変化に合わせていつでも身軽に住み替えができる流動性の高さと、建物の老朽化や修繕リスクを負わなくて済む利点があります。

一方で、最大の懸念事項は「老後の住居と生活資金の確保」です。家賃の支払いが続くため、年金生活に入ってからの生活資金が厳しくなるリスクがあります。さらに高齢になると、孤独死などのリスクを嫌う貸主から入居審査を落とされやすくなるリスクも考えられます。

「将来の安心(持ち家)」と「現在の身軽さやリスク回避(賃貸)」のどちらを優先して考えるか、自身のキャリアプランや老後の資金計画を想像しながら、賃貸のメリットとデメリットを比較検討していきましょう。

家を買わないことの主なメリットは、以下です。

住宅ローンという負債を背負わないため、収入の増減に合わせて家賃をコントロールしやすく、万一の際も自己破産などの事態を避けやすいのが特徴です。

また、経年劣化による設備の故障や外壁の修繕なども貸主の責任と費用で行われるため、常に身軽な状態を保てるのが賃貸の魅力です。

家を買わないことの主なデメリットは、以下です。

賃貸のデメリットは「老後のリスク」です。 持ち家であれば、万一の際にも家族に家を残せますが、賃貸にはそのような保障がありません。

また、老後に収入が年金のみとなった場合に家賃を継続して支払うことは、生活を圧迫する要因になり得ます。

さらに、賃貸は老後の身体に合わせたバリアフリー化が貸主の許可なく行えず、引っ越しをしようにも高齢者は新規の入居審査に通りにくいというリスクを抱えることになります。

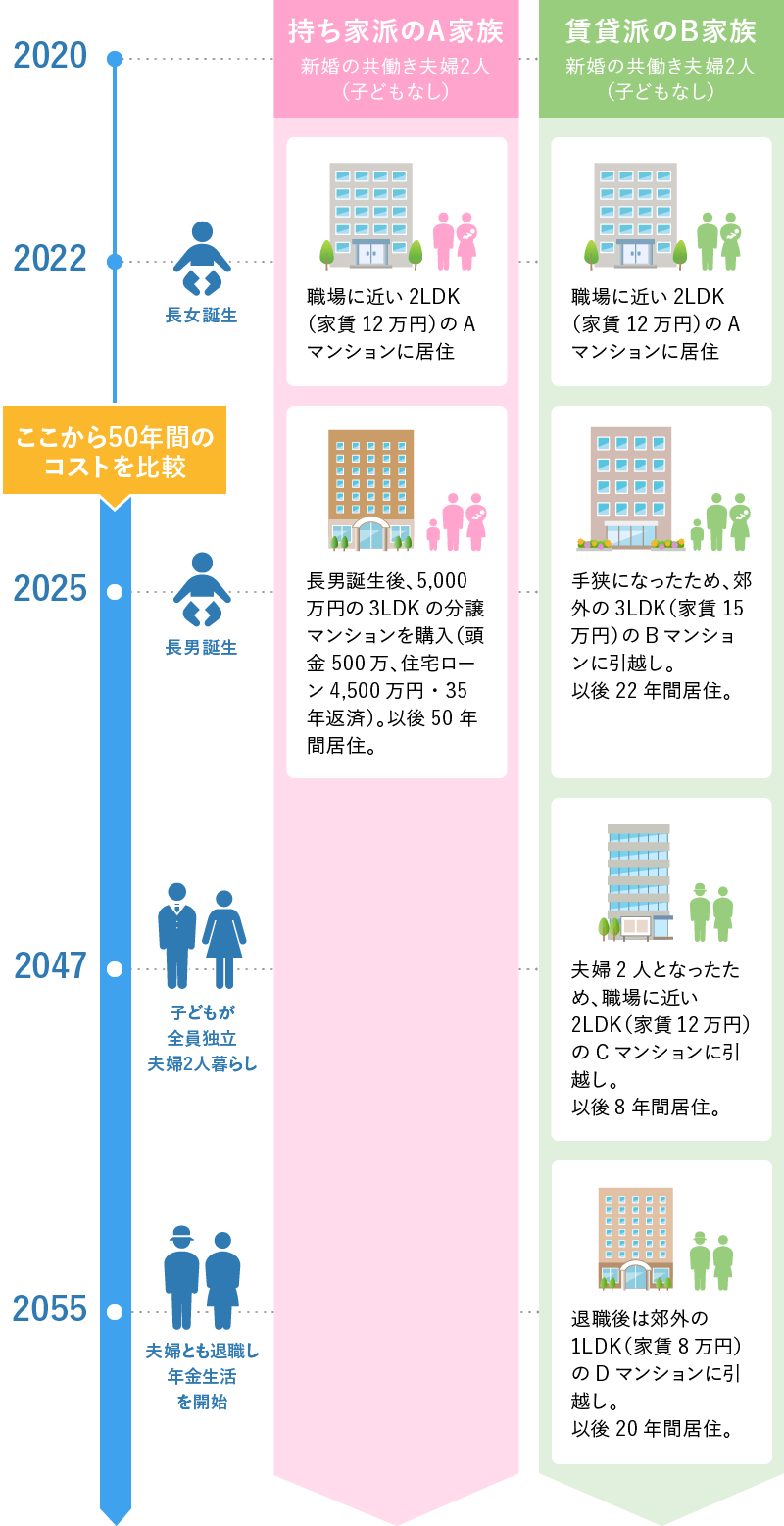

持ち家と賃貸、それぞれを選んだ場合の住居費をシミュレーションします。

図のA家族は、第2子の長男誕生を機に分譲マンションを購入して住み続ける想定です。B家族はライフスタイルの変化に合わせて賃貸に3回住み替えるとします。この条件で、2025〜2075年までの50年間の住居費を試算してみましょう。

なお、シミュレーション結果は、あくまで特定の条件下における試算です。前提条件が異なれば結果も変わる点にご留意ください。

結論、持ち家のA家族の50年間の住居費は1億1,106万円、賃貸派のB家族の住居費は7,540万円となりました。差額は約3,566万円で、持ち家のA家族のほうが多く支払う計算です。

ただし、A家族の試算には住宅ローン控除を反映していません。住宅ローン契約者が年収900万円で、かつ税額控除を適用できる税額がある前提では、今回の条件(新築住宅、長期優良住宅または低炭素住宅、配偶者控除ありと仮定)だと13年間で約359.5万円の住宅ローン控除が見込まれます。これを考慮すると、両者の住居費の差額は約3,206.5万円です。

【持ち家派のA家族の住宅コスト概算(2025~2075年)】

| 項目 | 概算額 | 補足 |

|---|---|---|

| 頭金 | 500万円 | 5,000万円×10%(物件価格の10%と仮定) |

| 購入時諸経費 | 200万円 | 5,000万円×4%(物件価格の4%と仮定) |

| 住宅ローン返済額 | 7,273万円 | 月額17.3万円×35年(元利均等返済、固定金利3.0%で試算) |

| 管理費 | 1,140万円 | 月額1.9万円×50年(変動なしと仮定) |

| 修繕積立金 | 1,020万円 | 月額1.7万円×50年(変動なしと仮定) |

| 固定資産税 | 581万円 | 【土地】 2,500万円 × 1.4% × 1/6 × 50年(地価変動なしと仮定) 【建物】 1,000万円 × 経年減点補正率 × 1.4%(1〜5年目は1/2%、6年目以降は通常、各年の税額の総和) |

| 都市計画税 | 193万円 | 【土地】 2,500万円 × 0.3% × 1/3 × 50年 【建物】 1,000万円 × 0.3% × 50年 |

| 火災保険料・地震保険料 | 169万円 | 【火災保険】 3.9万円(5年分) × 10回 【地震保険】 2.6万円(1年分) × 50回(建物1,410万円・家財500万円、保険料変動なしと仮定) |

| 引っ越し費用 | 30万円 | 1回30万円と仮定 |

| 合計 | 1億1,106万円 | 2025〜2075年の50年想定 |

※1万円未満切り捨て

※税率は変動なしと仮定

【賃貸派のB家族の住宅コスト概算(2025〜2075年)】

| 項目 | 概算額 | 補足 |

|---|---|---|

| 家賃 | 7,032万円 | Bマンション(2025〜2046年):月額15万円 × 22年 Cマンション(2047〜2054年):月額12万円 × 8年 Dマンション(2055〜2074年):月額8万円 × 20年 ※管理費・共益費込み |

| 敷金・礼金 | 70万円 | Bマンション:30万円 Cマンション:24万円 Dマンション:16万円 ※敷金・礼金それぞれ家賃の1ヵ月分と仮定 |

| 仲介手数料 | 35万円 | Bマンション:15万円 Cマンション:12万円 Dマンション:8万円 ※家賃の1ヵ月分と仮定 |

| 更新料 | 258万円 | Bマンション:15万円 × 10回 Cマンション:12万円 × 3回 Dマンション:8万円 × 9回 ※2年に1回、家賃の1ヵ月分と仮定 |

| 火災保険料・地震保険料 | 55万円 | 年間保険料1.1万円×50年(家財500万円) |

| 引っ越し費用 | 90万円 | 30万円×3回 ※1回30万円と仮定 |

| 合計 | 7,540万円 | 2025〜2075年の50年想定 |

※1万円未満切り捨て

なお、シミュレーションの詳細な条件を知りたいかたは、「持ち家と賃貸のメリット・デメリット|共働き夫婦のコストを比較」の記事をご覧ください。

シミュレーションでは、総支払額だけを比較すると、持ち家(A家族)の方が多く支払う計算となりましたが、総額だけで損得を判断するのは避けたほうがよいでしょう。持ち家の場合はローン完済後、手元に「数千万円で売却・賃貸化できる可能性がある不動産(純資産)」が残るからです。

また、本試算では一定額で計算していますが、持ち家には将来の修繕積立金の大幅な増額や、リフォーム費用といった追加コストが発生する可能性があり、賃貸には高齢による入居審査落ちや、物価高による家賃上昇という計算不能なリスクが存在します。

50年という長期にわたる住居費を完璧に予測することは不可能です。目先の損得にとらわれず、「将来手元に残る資産の価値」「老後の住居確保という安心感」「自身が負えるリスクの大きさ」を総合的に比較し、ライフプランに合った選択をすることが何より大切です。

シミュレーション上の総支払額の差だけで損得を判断するのは、注意が必要な考え方です。賃貸の家賃は消費となりますが、持ち家は完済後に資産として手元に残るという決定的な違いがあります。

将来の物件価値や税額控除、修繕コストの増減も含めた、キャッシュフロー全体の質を多角的に検証することが何より大切です。

持ち家と賃貸で老後に発生する主な住居費を、以下の表にまとめました。

【老後に発生する住居費(持ち家・賃貸)】

| 持ち家 | 賃貸 | |

|---|---|---|

| 基本の住居費 | ・ローン完済後はかからない | ・一生涯、毎月の家賃支払いが続く ・定期的に更新料がかかる |

| 管理費・修繕積立金 (マンションの場合) |

・毎月発生する ・修繕積立金は築年数に応じて増額していくのが一般的 |

・家賃や共益費に含まれる ・原則、別途請求されることはない |

| 固定資産税・都市計画税 | ・毎年発生する | ・不要(家賃に内包) |

| 修理・リフォーム費用 | ・すべて自己負担 | ・経年劣化による設備の修理等は原則貸主負担 |

| 引っ越し(住み替え)費用 | ・住み替えの予定がなければ発生しない | ・高齢期の住み替えは初期費用に加え、入居審査のハードルに注意が必要 |

老後の住居費は、持ち家と賃貸で「資金準備の性質」が大きく異なります。

持ち家の場合、毎月の家賃負担はなくなりますが、固定資産税と建物の維持管理費は一生涯続きます。マンションであれば将来増額される修繕積立金を年金から払えるか、戸建てであれば10〜15年ごとに発生する数百万円規模の外壁・屋根修繕費を計画的に積み立てできるかが、老後の生活圧迫を防ぐ鍵です。

賃貸の場合は、突発的な修繕費や固定資産税を気にする必要はありませんが、生きている限り家賃と更新料の支払いが継続します。年金収入だけで家賃を払い続けられるよう、現役時代から老後の家賃用の蓄えを別途確保しておく資金計画が必要です。

老後の住居費は、持ち家なら維持管理費、賃貸なら家賃の支払いという形で、どちらを選択しても準備が欠かせません。

特に持ち家の場合は、年金生活に入ってからの突発的な修繕費が家計を圧迫する恐れがあるため注意が必要です。持ち家か賃貸か、どちらが自分たちのライフプランに馴染むかを、早めに想定しておきましょう。

ここまでのメリット・デメリットの比較を踏まえ、家を買うのが向いているかた、賃貸が向いているかたの特徴を以下の表にまとめました。

| 家を買う(持ち家)のが向いているかた | 家を買わない(賃貸)のが向いているかた |

|---|---|

| ・老後の住居費不安をなくし、終の棲家を確保したいかた ・万一の際、家族に残債ゼロの家を残したい(団信の保障を得たい)かた ・同じ地域に長く生活する予定のかた ・間取りや設備を家族の形に合わせてカスタマイズしたいかた ・将来の修繕費などを計画的に自己管理・積立できるかた |

・転勤や家族構成の変化に合わせて、常に身軽でいたいかた ・住宅ローンという長期の負債を負いたくないかた ・突発的な修繕費などの出費を嫌い、支出の見通しを一定に保ちたいかた ・所有による不動産価値の下落を避けたいかた ・一生涯家賃の支払いを継続できる、老後資金を形成できるかた |

持ち家を選ぶということは、住宅ローンという負債を背負う代わりに、「団体信用生命保険による家族への保障」と「老後の住居費負担の軽減(安心感)」を手に入れる選択です。長期的な視点で、家族の生活基盤を盤石にしたいかたに向いています。

賃貸を選ぶ場合は、老後の家賃確保や入居審査といった将来のリスクを自己責任で引き受ける代わりに、「身軽さ」と「負債や金利上昇に縛られない自由」を手に入れる選択です。ライフスタイルが定まっておらず、計画的に老後資金の備えを進められるかたに向いています。

「将来の安心」と「現在の身軽さ」のどちらに重きを置き、どの程度のリスクなら許容できるのかを、家族のライフプランと照らし合わせることが大切です。

家を買うか賃貸を続けるかの判断は、価値観や家族の将来設計に大きく左右されます。将来の安心や定住を優先するかたは持ち家が向いていますが、生活の変化に柔軟に対応し、資金を特定の不動産に縛られたくないかたは賃貸が適しています。どちらが正しいかではなく、自分たちが許容できるリスクと優先順位を明確にすることが大切です。

家を買うか迷ったときに確認したい判断ポイントを、5つの判断軸にまとめました。

【持ち家・賃貸の検討時の判断基準】

| 判断軸 | 判断のポイント |

|---|---|

| お金・資金計画 | ・将来の金利上昇リスク(返済額の増加)に耐えられる家計の余力はあるか ・教育費のピーク時や、定年退職後でも住居費を支払える計画になっているか ・固定資産税や数十万円単位の突発的な修繕費を支払える自己資金があるか |

| 健康状態・年齢 | ・団体信用生命保険の審査を通過できる健康状態か ・定年退職の年齢から逆算して、無理なく完済できる借入期間を組める年齢か |

| ライフスタイル | ・近い将来、転勤や転職、実家への帰省など、住環境が変わるリスクはないか ・家族構成が確定しており、必要な間取り・広さが見えているか |

| 資産性(出口戦略) | ・万一、家を手放すことになった際、売却や賃貸に出しやすい立地・物件を選べるか ・物件の資産価値の下落よりも、ローン残高の減りが早い買い方ができるか |

| メンタル | ・数千万の負債と維持管理の責任を長期にわたって背負う点を許容できるか ・「持ち家の安心感」と「賃貸の身軽さ」のどちらを重視するか |

特に確認が漏れやすい点は、「健康状態と年齢」です。住宅ローンの利用には団体信用生命保険の加入が原則必須となるため、迷っているうちに病気などで健康を損ない、家を買いたくても買えなくなるケースが考えられます。

また、金利上昇リスクだけでなく、教育費や老後の年金生活など、将来の暮らし方まで含めて検討することが大切です。

住宅ローンの利用には団体信用生命保険への加入が原則必須となるため、迷っている間に健康を損なうと、購入したくてもできない事態に陥ります。資金計画だけでなく、借入れ可能な期間や自身の健康リスクを考慮し、時間という資産を無駄にしない判断が求められます。

家を買うか迷っている場合によくある質問に回答します。

A. 結論から言うと、家族のライフスタイルが固まり、かつ健康なときが最適なタイミングといえますが、多くのかたは以下の3つのタイミングを購入のきっかけとしています。

迷っているうちに健康を損なうリスクを考慮すると、健康な状態で、無理のない資金計画が立てられたタイミングが、ベストな買い時といえます。

A. 住宅購入時には、税負担の軽減や補助金などの優遇制度があります。代表的なものは以下の4つです。

物件探しの段階から、不動産会社の担当者に「補助金の交付に間に合うスケジュールで動きたい」などと明確に伝えることが、制度を活用するためのコツです。

家を買うか、賃貸のままにするか迷った場合に大切なのは、目先の総支払額やネットの一般論だけで判断しないことです。

持ち家を選ぶことで得られる「団信の保障」や「老後の住居費の安心感」をとるか、賃貸が持つ「身軽さ」と引き換えに老後資金を自力で備える道をとるか、自身のライフスタイルと照らし合わせ、冷静に比較検討しましょう。

しかし、50年先までの金利上昇リスクやインフレなどを加味した資金計画やシミュレーションを、自身で立案するのは困難です。

SBIマネープラザでは、住宅ローンの専門家がお客さまごとの家計や将来設計に基づいたライフプランシミュレーションを無料で作成し、中立な立場からアドバイスいたします。

「自分たちは今、家を買っても大丈夫なのか?」「賃貸のままなら、老後までにいくら貯めれば安心なのか?」そんな悩みを解決するため、ぜひ無料相談をご活用ください。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。