住宅ローンを借り入れるためには、金利タイプや借入期間のほか、返済方法を決めなければなりません。住宅ローンの返済方法には、「元利均等返済方式」と「元金均等返済方式」の2種類があります。

どちらを選択するかによって月々の返済額や総返済額が変わるだけでなく、住宅ローン審査や金利上昇リスクへの影響も異なるため、それぞれの特徴を理解したうえで決める必要があります。

本記事では、元利均等返済と元金均等返済それぞれの特徴やメリット・デメリットについて、具体的なシミュレーションを用いて比較しながら解説します。

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。

いずれの方法でも、返済が進むにしたがって借入元本が減るため、元金に対する利息負担も減少します。つまり、毎月の返済のうち、利息額が減っていく点は両者に共通するといえます。

これを踏まえたうえで、元利均等返済・元金均等返済それぞれの特徴を解説します。

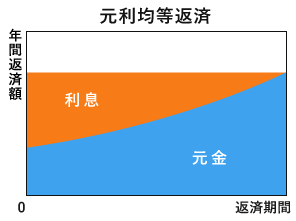

毎月の住宅ローン返済額には、元金部分と利息部分があります。元利均等返済は、その名称のとおり、「元金」と「利息」を合わせて返済期間で割り、均等にした金額を毎月返済していく方法です。

そのため、金利が変わらなければ毎月の返済額は1年目も10年目も同じになります。

毎月の返済額は変わりませんが、返済当初は、返済額に占める利息の割合が高く、元金の減りが遅いのが特徴です。返済が進むにしたがって、毎月の返済額に占める利息の割合が減少し、元金の減りが早くなります。

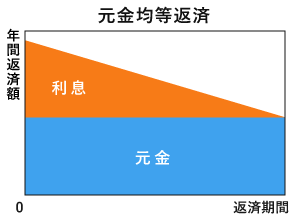

元金均等返済は、毎月の返済額のうち、元金のみを毎月一定とする返済方法です。借入金額(元金)を返済期間で均等に割り、残高に応じた利息を上乗せして返済します。

たとえば、借入金額3,600万円、借入期間30年間(返済回数360カ月)の場合、毎月10万円(3,600万円÷360カ月)の元金を均等に返済していくことになります。

実際の毎月の返済額には元金の残高に応じた利息が上乗せされるため、元金の残高が多い返済当初は支払額が大きく、返済が進むにつれて減っていきます。

それでは、元利均等返済と元金均等返済には、それぞれどのようなメリット・デメリットがあるのでしょうか。

個別に解説します。

・メリット

元利均等返済のメリットは、毎月の返済額が一定となることで、返済計画が立てやすい点です。

家計の支出の中で大きな割合を占める住宅ローンの返済額が、5年後、10年後も返済開始当初と変わらないため、家計の収支や貯蓄推移なども見通しやすくなります。

また、元金均等返済と比べると、返済開始当初の返済額を抑えることができます。そのため、収入がそれほど多くない場合や、家を購入して間もなく産休・育休などで世帯収入が減少する場合などでも、返済を継続しやすいといえるでしょう。

・デメリット

元利均等返済は、同じ借入期間であれば、元金均等返済よりも総返済額が多くなる点がデメリットです。

これは、元金均等返済と比べ、借入金(元金)の減り方が遅い影響で利息総額が多くなるためです。総返済額を少しでも減らしたい場合は、返済期間中にボーナスなどの余剰資金を活用して繰り上げ返済を行い早めに元金を減らすことを検討しましょう。

・元利均等返済はどんな人に向いている?

元利均等返済は、返済開始当初の返済額を抑えたい人、あるいは毎月の返済額を一定にして家計管理をしやすくしたい人に向いている返済方法です。

マイホーム購入時の年齢が若く、収入が上昇する前の人でも、収入に対する住宅ローンの返済負担を抑えた状態で新生活をスタートしやすいでしょう。

また、数年内に、産休・育休などによって世帯収入が減少する可能性がある場合でも、収入や支出の変化に対応しやすいといえます。

・メリット

元金均等返済のメリットは、同じ借入期間であれば、元利均等返済よりも総返済額が少なくなる点です。これは、元金均等返済のほうが元利均等返済よりも元金の減りが早く、利息総額を抑えられるためです。

また、返済開始当初の返済額は元利均等返済より高いものの、返済が進むにつれ返済額が減っていきます。リタイア後も返済が続く場合などは、住宅ローンの返済負担が徐々に軽くなる点がメリットといえるでしょう。

・デメリット

元金均等返済のデメリットは、元利均等返済と比べ、返済開始当初の返済負担が重くなる点です。

収入に対して借入金額が大きい場合などは特に、住宅ローン返済の負担感が大きくなる可能性があります。

また、毎月の返済額は、返済負担率にも影響します。返済負担率とは、1年間の住宅ローンやその他の借り入れの合計返済額が年収に占める割合のことです。

多くの金融機関は、返済負担率を考慮して借り入れの可否や融資金額を判断するため、借入時に求められる収入水準が高くなる可能性があります。

・元金均等返済はどんな人に向いている?

元金均等返済は、総返済額を減らしたい人や、返済開始当初の返済額が高くても無理なく返済を続けられる人に向いています。収入に対して借入金額が少ない人にもおすすめの返済方式です。

初回の返済額が最も高くなるものの、その金額を継続的に支払える余裕があれば、毎月減っていく返済額との差額を貯蓄に回すこともできるでしょう。

また、返済期間の途中で定年を迎える予定で、収入が減ったあとの負担を抑えたい人に向いています。

住宅ローンの金利タイプとして変動金利を選択した場合、返済期間中に金利が上昇する可能性があります。

ここでは、金利が上昇した場合の影響について、元利均等返済と元金均等返済それぞれを解説します。

一般的に、変動金利型の住宅ローンでは、半年に1回金利の見直しが行われます。元利均等返済の場合、金利が上昇しても「5年ルール」「125%ルール」が適用されるため、返済額が急激に上がることはありません。

「5年ルール」とは、金利が上昇しても5年間は毎月の返済額が変わらないというルールです。一方の「125%ルール」は、金利上昇から5年後に返済額が上昇する場合、新たな返済額の上限をそれまでの返済額の125%とするルールです。

「5年ルール」「125%ルール」は、金利上昇に伴う毎月の住宅ローン返済額の急増によって返済継続が困難となることを防ぐためのものであり、多くの金融機関で元利均等返済に対して定められています。

これらのルールがあるため、仮に急激な金利上昇があったとしても、すぐに返済額が変わることはありません。

もっとも、毎月の返済額は変わらなくても、金利が上昇した分、毎月の返済額に占める利息部分の割合は増え、元金の減りが遅くなる点には注意が必要です。

元金均等返済の場合、金利が上昇するタイミングによって、毎月の返済額への影響が変わります。

住宅ローン返済開始から10年、20年など一定期間が経過したあとに金利が上昇した場合、その間に元利均等返済の場合以上に元金が減っているため、金利上昇の影響は小さいといえます。

たとえば次の表は、借入期間35年で3,000万円を借り入れ、15年後に金利が年0.5%から1.0%に上昇した場合の返済額を比較したものです。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 毎月の返済額(金利上昇前) | 77,875円 | 83,928円 |

| 毎月の返済額(金利上昇後) | 81,780円 | 85,713円 |

| 上昇額 | 3,905円 | 1,785円 |

返済開始から15年後では、返済額自体はまだ元金均等返済のほうが多いですが、金利上昇の影響は、元利均等返済の3,905円に対し、1,785円と抑えられています。

借入当初の返済額を継続して支払える余力がある場合、大幅な金利上昇でなければ影響は抑えやすいといえます。

ただし、一般的に、元金均等返済には「5年ルール」「125%ルール」が適用されません。そのため、住宅ローン返済開始から早い時期に金利が上昇した場合、上昇後の返済額が当初の返済額がより大きく上回る可能性がある点に注意が必要です。

元利均等返済と元金均等返済では、同じ借入条件であれば、元金均等返済のほうが総返済額は少なくなります。

また、毎月一定の返済額である元利均等返済に対し、元金均等返済は、借入当初の返済額は高いものの、返済が進むとともに減っていき、ある時点で元利均等返済よりも毎月の返済額が少なくなります。

ここでは、これらの違いについて具体的な返済シミュレーションを基に解説します。

次の表は、下記の条件の基、元利均等返済の毎月の返済額(元金と利息)、借入残高の推移をシミュレーションしたものです。

【前提条件】

・借入金額:2,000万円

・住宅ローン金利:年1.5%(固定金利)

・借入期間:30年(ボーナス返済なし)

| 年数 | 毎月の返済額 | 元金分 | 利息分 | ローン残高 |

|---|---|---|---|---|

| 1年目 | 69,024円 | 44,634円 | 24,390円 | 19,468,058円 |

| 10年目 | 51,081円 | 17,943円 | 14,304,092円 | |

| 20年目 | 59,342円 | 9,682円 | 7,687,015円 | |

| 25年目 | 63,960円 | 5,064円 | 3,987,379円 | |

| 総返済額 | 24,848,426円 | 20,000,000円 | 4,848,426円 |

毎月の返済額は変わりませんが、元金が多い返済1年目の返済額については、毎月の返済額69,024円のうち利息が24,390円と大きな割合を占めています。

それが返済開始から25年目には利息額が5,064円と、利息の占める割合が大きく減っていることがわかります。

次に、同じ条件で元金均等返済の毎月の返済額(元金と利息)、借入残高の推移をシミュレーションした結果を示します。

【前提条件】

・借入金額:2,000万円

・住宅ローン金利:年1.5%(固定金利)

・借入期間:30年(ボーナス返済なし)

| 年数 | 毎月の返済額 | 元金分 | 利息分 | ローン残高 |

|---|---|---|---|---|

| 1年目 | 79,791円 | 55,555円 | 24,236円 | 19,333,340円 |

| 10年目 | 72,291円 | 16,736円 | 13,333,400円 | |

| 20年目 | 63,957円 | 8,402円 | 6,666,800円 | |

| 25年目 | 59,791円 | 4,236円 | 3,333,500円 | |

| 総返済額 | 24,512,368円 | 20,000,000円 | 4,512,368円 |

元利均等返済の毎月の返済額(69,024円)と比べ、返済開始当初の返済額は、およそ1万円高くなります。ただし、返済が進んだ20年目には、毎月の返済額が63,957円と、元利均等返済を下回ります。

また、総返済額を比べると、元金均等返済のほうが元利均等返済より、およそ330万円少なくなります。

さらに、25年目の借入残高について見てみると、元利均等返済がおよそ398万円であるのに対して、元金均等返済は約333万です。元金の減りが早い元金均等返済のほうがおよそ65万円少なくなっており、繰り上げ完済する場合の資金も少なく済みます。

住宅ローンの返済方法を決めるにあたっては、元利均等返済と元金均等返済それぞれのメリット・デメリットを理解したうえで、家計の状況を含めての判断が必要です。

総返済額という点から見れば元金均等返済のほうがお得だといえますが、住宅ローンの返済期間は長期間にわたるため、その間に家計の変化や金利上昇などのリスクもあります。

また、返済を継続できたとしても、返済開始当初の負担が重すぎて教育資金など必要な貯蓄ができない、家族旅行や趣味に使えるお金がないとなると、マイホーム購入を後悔することになりかねません。

そのため、返済開始当初の返済額を抑えたい人、あるいは毎月の返済額を一定にして家計管理をしやすくしたい人は元利均等返済を、収入に対する借入金額や家計に占めるローン返済額の割合なども踏まえ、長期間無理なく返済できそうであれば元金均等返済を検討してもよいのではないでしょうか。

SBIマネープラザでは、お客さまのライフプランに合わせ、住宅ローンの金利タイプや返済方法についてアドバイスをいたします。

金利タイプや返済期間を決めきれないというかたに対しては、毎月の返済額や総返済額のシミュレーションを比較しながら、複数のプランをご提案させていただくことも可能です。

来店相談のほか、オンラインや電話相談にも対応しております。お気軽にお問い合わせください。

株式会社あつみ事務所 代表

建設会社・ハウスメーカーで建築設計、不動産売買仲介を経て、不動産・住宅専業ライターとしても活動。これまで不動産・金融メディアを中心に300本以上の記事執筆を手掛ける。現在、不動産売買や住み替えを中立的な立場でサポートするサービスを提供しながら情報発信を行う。

【保有資格】宅地建物取引士・ファイナンシャルプランナー2級技能士・住宅ローンアドバイザー