病気やケガで働けなくなることや失業すること…皆さんはそんな「万が一」の状況をイメージしたことはありますか?こういった状況に陥ると、定期的な収入が途絶えたり、治療費がかさんで貯蓄を取り崩したりなど、家計の面から見てもそのダメージは決して小さくないはずです。 会社員のかたにとって、そんな状況で頼りになるのが「労災保険」と「雇用保険」です。

その言葉は聞いたことがあっても、「制度を利用したことがなく、仕組みをよく知らない」というかたは少なくないかもしれませんが、これらの知識を予め得ておくことが万が一の対策になるはずです。今回は「労災保険」にスポットを当て、基本的な仕組みや保障内容をご紹介します。

労災保険と雇用保険は労働者の万が一に備えるもので、これらを総称するのが「労働保険」です。労働保険の仕組みおよびそれぞれの制度の概要は下記の通りです。

労働保険

1)労災保険

・労働者が業務や通勤中に負傷、病気、死亡した際に治療費など必要な保険給付を行う制度。

・保険料は事業主(会社)が全額負担

2)雇用保険

・労働者が失業して収入を失った際、失業等給付が支給される制度。育児休業給付金や介護休業給付金も雇用保険制度の一つ。

・保険料は事業主(会社)と労働者(社員)の折半で支払う。

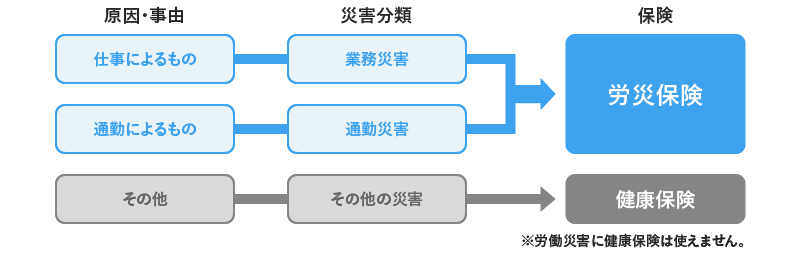

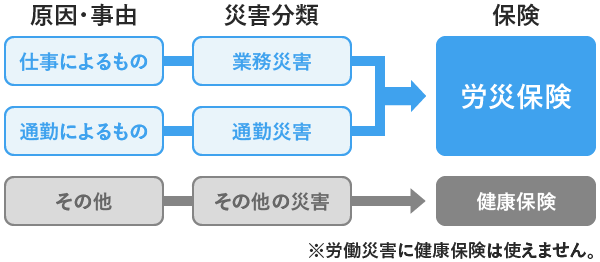

労災保険は仕事(業務)および通勤が原因の病気やケガなどに対して保障が受けられる制度です。仕事(業務)によるものを「業務災害」、通勤によるものを「通勤災害」と分類します。 同じ病気やケガの備えとして「健康保険(組合健保、協会けんぽなど)」を思い浮かべるかたもいらっしゃるかもしれません。どちらも同じく、病気やケガの際に保障される制度ですが、労災保険との違いは以下のように整理できます。

出典:厚生労働省労働基準局補償課「労災保険請求のためのガイドブック」

具体的に労災給付には以下の種類があります。

--------------------------------

・療養(補償)給付:傷病※の療養を受けるとき

・休業(補償)給付:傷病※の療養のため労働することができず、賃金が受けられないとき

・傷病(補償)年金:傷病※の療養開始後、1年6ヶ月が経っても傷病が治癒(症状固定)しないで障害の程度が傷病等級に該当するとき

・障害(補償)給付:傷病※が治癒(症状固定)して障害等級に該当する身体障害が残ったとき

・遺族(補償)給付:労働者が死亡したとき

・葬祭料・葬祭給付:労働者が死亡し、葬祭を行ったとき

・介護(補償)給付:障害年金または傷病年金の一定の障害により、現在介護を受けているとき

※傷病は、業務または通勤が原因となったものに限る

--------------------------------

ここからは労災給付の詳細を種類ごとに見ていきましょう。

例えば業務中にケガをしてしまい病院での治療が必要な場合、原則その費用は労災保険で賄われます。なお、対象となる疾病には過労やストレスなどが原因となる精神障害も含まれます。

労災病院や労災保険指定医療機関では無償で治療を受けることができ、それ以外の医療機関を利用する場合でも、一旦窓口で治療費を自己負担した後、労働基準監督署に請求手続きを行えば、後日かかった費用は全額支給されます。通院のためにかかった交通費も、一定の条件(居住地または勤務地から片道2km位以上の通院であることなど)を満たせば全額支給されます。

業務中のけがで仕事を休んだ場合には、休業(補償)給付の対象となります。制度の仕組みは下記の通りです。

・給付開始:休業した4日目から

・給付金額:1日につき、給付基準日額※の80%(保険給付60%+特別支給金20%、合計80%)

※原因となった事故直前3ヶ月間の賃金を暦日数で割った平均賃金。各種手当やボーナスなどは計算に考慮しない。

※業務労災(仕事中が原因の傷病)の場合、休業初日から3日目までは事業主が休業補償(1日につき平均賃金の60%)を行う。

・支給要件:

1)業務上の事由または通勤による負傷や疾病による療養であること

2)労働することができないこと

3)賃金を受けていないこと

つまり、万が一業務中や通勤中の病気やケガで働けなくなったとしても、直近の給与の約8割は労災保険でカバーされます。収入が突然絶たれるわけではありませんので、金銭的に心強い制度と言えます。

なお前述の通り、業務や通勤を原因としない病気やケガの場合は原則健康保険の保障(医療費の自己負担3割、高額療養費制度など)が受けられますが、こちらにも働けなくなったときの保障として「傷病手当金」制度が準備されています。 こちらは、過去実績に基づいて算出した平均月収※のおよそ2/3を保障するもので、給付開始は労災保険と同じく休業した4日目からです。

※)支給開始日(一番最初に給付が支給された日)以前の継続した12ヶ月間の各月の標準報酬月額を平均した額。支給開始日以前の期間が12ヶ月に満たない場合など、詳細はこちら のページを参照してください(全国健康保険協会の場合)

>>あわせて読みたい

高額療養費制度、傷病手当金…病気やケガの時に頼れる「公的医療保険制度」

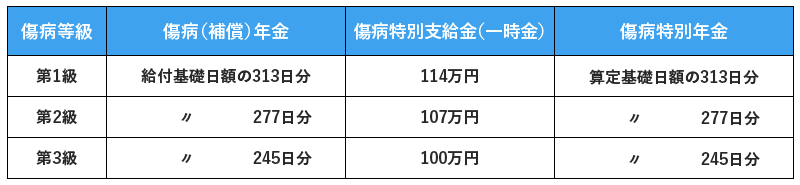

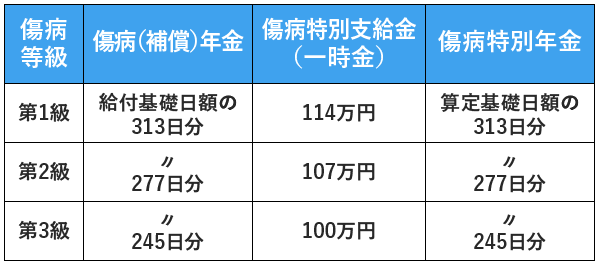

1年6ヶ月を経過しても治癒(症状固定)せず、障害の程度が重い場合には傷病(補償)年金を受け取ることができます。

傷病等級に応じて、傷病(補償)年金、傷病特別支給金及び傷病特別年金が支給されます。

出典:厚生労働省労働基準局補償課「労災保険請求のためのガイドブック」

身体に一定の傷病が残った場合に支給され、障害の程度に応じて支給額は異なります。障害等級第1級から第7級に該当する場合には障害(補償)年金等が、第8級から第14級に該当する場合には障害(補償)一時金等が支給されます。

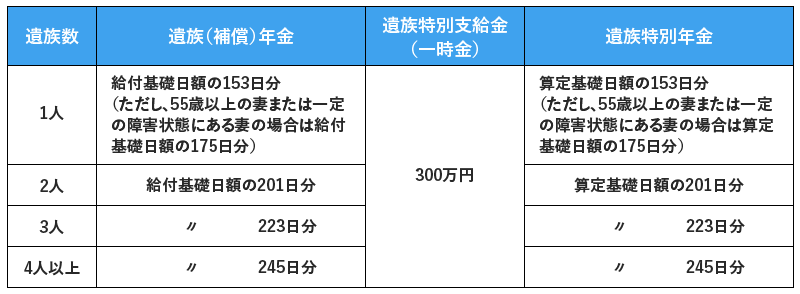

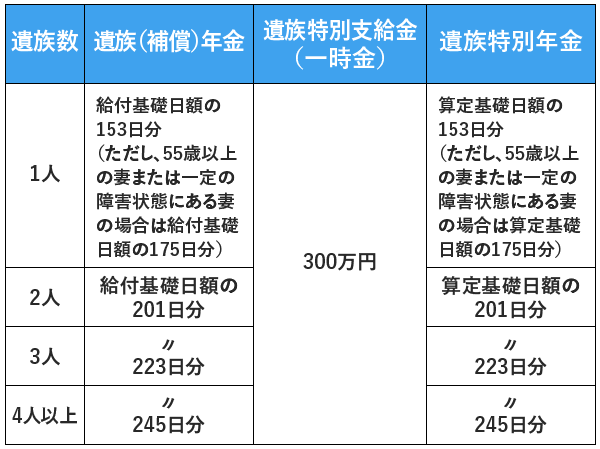

また、仕事や通勤が原因で死亡した場合、生計を共にしていた家族(配偶者、子、父母など)がいる場合には遺族年金または一時金を遺すことができます。なお配偶者が共働きで、死亡した本人の扶養に入っていない場合でも、生計を共にしていれば、原則として給付の対象となります。

給付額は対象となる遺族の人数に応じて異なり、以下に示している金額は、遺族の人数に応じて等分する前の金額です。 給付基礎日額は、原則として平均賃金に相当する額です。

出典:厚生労働省労働基準局補償課「労災保険請求のためのガイドブック」

障害年金または傷病年金を受給されているかたが一定の障害により、現在介護を受けている場合に介護(補償)が支給されます。支給の要件は以下の通りです。

1)一定の障害状態であること

…常時介護を必要とする状態(常時介護)と、臨時介護を必要とする状態(臨時介護)の2つに分けられ、それにより支給の上限金額が異なります。

2)現在介護を受けていること

…民間の有料介護サービスのほか、親族・友人・知人の介護も該当。

3)病院、または診療所に入院していないこと

4)老人保健施設などに入所していないこと

以上、労災保険の基本的な仕組みと保障内容のご紹介でした。万が一の備えというと、「生命保険に加入すること」をイメージされるかたも少なくないと思いますが、会社員であればこれらの保障が受けられる仕組みになっています。

これらの保障を加味して、さらにご自身で備えを上乗せする場合に生命保険を活用するといった考え方ができると、生命保険選びも合理的に検討できるはずです。この機会にぜひ、改めて労災保険について知識を増やしておくことをお勧めします。