「人生100年時代」や2019年に話題となった「老後2,000万円問題」により老後に漠然と不安を抱えている人も多いようです。老後の生活をイメージし、今からできる準備を始めてみませんか。経済的な不安を解消するにはどうしたらよいでしょうか。

今回は、独身女性の老後の収入と生活費の目安、資金不足を防ぐ方法について株式会社 家計の総合相談センター の小泉朱希さん解説していただきました。

一般的に老後の収入の柱となるのが、公的年金と言われています。では、老後の年金はどのくらいもらえるのでしょうか。

厚生労働省発表の平均年金月額によると、フリーランス・自営業(国民年金)なら、5万5,946円です。会社員(国民年金+厚生年金)の男性は16万4,770円、女性は10万3,159円です。

受給できる年金額は、働き方で個人差があるため、自分の年金額を「ねんきん定期便」や「ねんきんネット」で確認しましょう。「ねんきんネット」に利用登録すれば、将来の年金額の目安を簡単にチェックできます。今後の転職や、繰り下げ受給、定年後の働き方など、さまざまに条件を変えて試算でき、老後計画の貴重な材料になります。

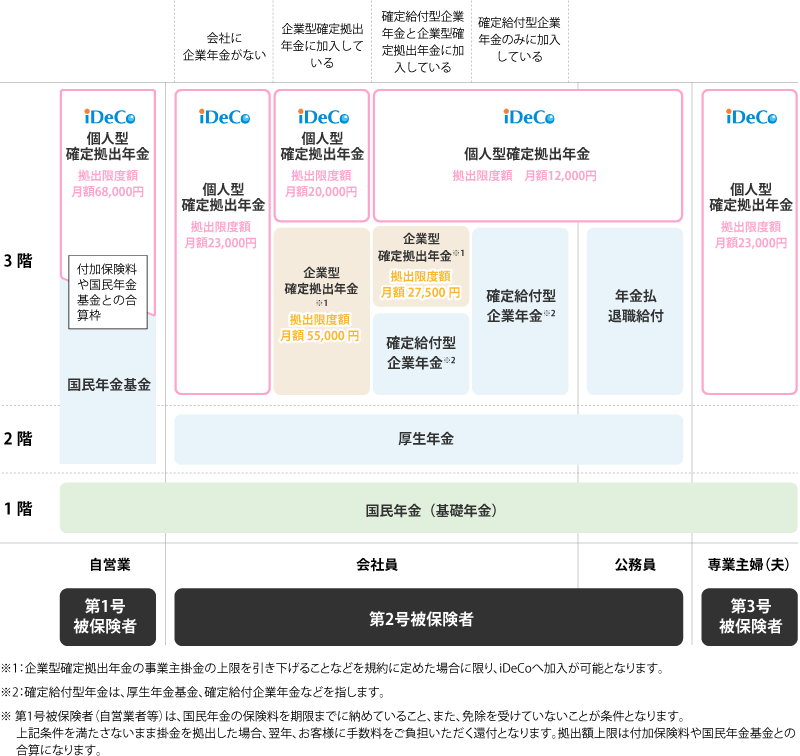

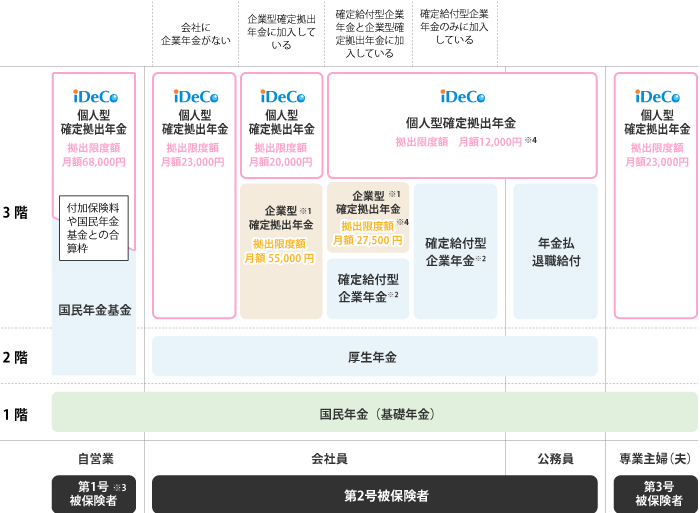

また公的年金に上乗せして老後資金をつくるiDeCo(個人型確定拠出年金)もあり、準備次第で受給額を増やすことができます。

【出典】厚生労働省年金局 令和元年度厚生年金保険・国民年金事業の概況

会社員の場合は、お勤めの会社によって異なりますが、退職金や企業年金がありますので、併せて確認してみましょう。

老後に必要な生活費はどのくらいでしょうか。また、年金額と生活費を比較したうえで、平均寿命までにどのくらいの金額が不足するのでしょうか。

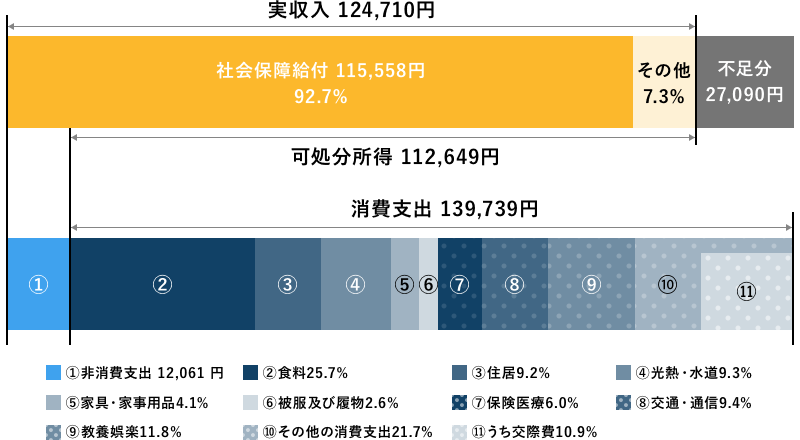

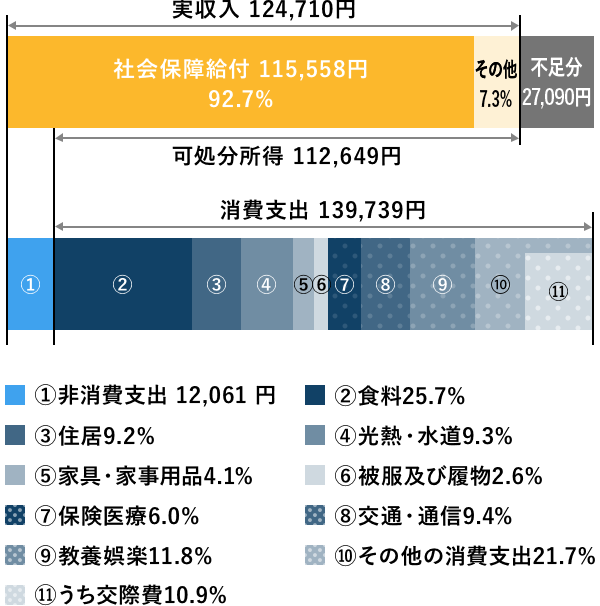

総務省の家計調査報告(2019年)によると、高齢単身無職世帯では実収入から非消費出を引いた可処分所得(手取り額)が約11万3,000円で、生活費となる消費支出は約14万円となっています。非消費支出というのは、社会保険料などです。シングルの無職世帯は月に約2万7,000円の赤字となっています。

生活費の内訳は食料約3.6万円、住居約1.3万円、光熱・水道約1.3万円、家具・家事用品約0.6万円、被服及び履物約0.4万円、保健医療約0.8万円、交通・通信約1.3万円、教養娯楽約1.7万円、その他約3万円(うち交際費約1.5万円)となっています。

【出典】家計調査報告〔家計収支編〕2019年(令和元年)平均結果の概要

2019年度の厚生労働省「簡易生命表」によれば、女性の平均寿命は87.45歳です。また65歳の女性の平均余命は24.50年つまり89.63歳ですので、65歳~90歳までの赤字を累計すると、月2.7万円×12ヵ月×25年間=810万円となり、これらのデータによれば810万円が不足します。

ご自身の日常生活費はどのくらい必要でしょうか。年金だけで暮らせるように、生活を小さくすることもひとつの方法です。生活を見つめ直し、暮らしをシンプルにできるかどうか考えてみましょう。

また生活費の他に、旅行やおしゃれなどの楽しみのお金、医療・介護施設入居費などの費用も頭に入れておきましょう。

どのような暮らしがしたいのか、書き出し、必要な資金を計算することでご自身の心地よい家計収支のバランスをみつけておきましょう。

将来に備えて計画的に準備しておくことで老後の不安を解消できます。そのためにはどんな方法があるでしょうか。

無理なく老後資金を貯めていくにはライフプランを立てることから始めましょう。目標の貯金額、毎月の積立金額を決めます。預金の積み立ての他に、個人年金保険を利用する方法もあります。民間の保険会社などが取り扱っている年金商品です。支払った個人年金保険料は要件を満たせば、その年の所得税が軽減される個人年金保険料控除の対象になります。

iDeCoとつみたてNISAはどちらも税制上のメリットがあり、効率的に資産形成するための制度です。通常、利息や運用益には約20%の税金がかかりますが、iDeCoとつみたてNISAでは非課税です。

iDeCoは預金や保険、投資信託などの中から商品を選択して自分で運用し、受け取りは原則60歳からです。拠出する掛け金は、毎年全額が所得控除の対象となり、所得税と住民税の節税効果があります。

つみたてNISAは、いつでも解約することができます。年間40万円まで、20年間にわたって長期・積立・分散投資に適した投資信託を一定額ずつ積み立てていく制度です。

また、自営業・フリーランスの方は国民年金基金があります。

老後資金を時間をかけて準備することができれば、投資にチャレンジしてお金をふやすことを考えてみるのはいかがでしょうか。投資信託は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などで運用する商品です。投資信託は経済動向などにより日々価格が変動するリスクがあり、元本の保証はありません。そのようなリスクと上手につきあっていくためのポイントは長期・積立・分散投資です。

ご自身のペースで働き続けることも検討してみましょう。

65歳以降も働き続ける、または金融資産を取り崩して生活費をまかなうことができれば、公的年金の受取開始を遅らせて年金額を増やすことができます。公的年金は受給開始を65歳より後ろへ「繰り下げる」ことで1か月につき0.7%増額になります。70歳まで受給を遅らせると年金額は65歳から受給する場合に比べて42%増えます。2022年4月以降は75歳まで繰り下げが可能になり、最大で1.8倍強まで増やせます。

また、会社員の方は厚生年金に70歳まで加入し続けることができます。厚生年金の加入期間が長くなることでその分年金額を増やすこともできます(厚生年金の年金額は厚生年金の加入期間と加入中の平均給与に比例した額となります)。

老後の住まいは、賃貸か持ち家かどちらがいいのかは、どちらにもメリットとデメリットがあります。有料老人ホームや介護施設の入居などの選択肢もあります。また、ご両親の家を相続することもあるでしょう。

女性の平均寿命を考えると長く住める住まいといった視点を持つことも大切です。例えば、建物は老朽化していきますので、建物の修繕計画についても確認しておくとよいでしょう。

生涯支出に占める住居費(住宅ローン、家賃など)の割合は大きく、また住まいを変えることは体力的にも大変なことです。あらゆる視点から吟味してご自身にとっての最善の住まいを考えてみましょう。

老後について考えると、前向きになれるときもあれば、不安になるときもあります。将来のための節約が、いつの間にか貯金すること自体が目標となり、生活や心にゆとりがなくなってしまったということのないようにしたいものです。今の暮らしを大切にしながら、将来のお金と今のお金のバランスを考えていきましょう。

老後資金準備には、公的年金、iDeCo、つみたてNISAなどの制度の理解とお金の知識が必要となります。マネーセミナーに参加したり、ファイナンシャルプランナー(FP)に相談してみてはいかがでしょうか。

勇気をだして、できることから始めることで、老後の不安を希望に変えていきましょう。