※プロモーションを含みます。

PayPay銀行の住宅ローンは、金利引き下げキャンペーンやオンライン完結の手軽さが大きな魅力です。さらに、ソフトバンクスマホユーザーは金利引き下げ優遇もあり、住宅ローンを検討している多くのかたが注目しています。

この記事では、PayPay銀行住宅ローンの特徴や金利タイプの選び方、審査から契約に至る手順まで分かりやすくまとめています。

ソフトバンクスマホユーザーのかたもソフトバンク以外のユーザーのかたもこれから住宅ローンを検討するかたはぜひ参考にしてください。

PayPay銀行は、2000年に日本初のネット銀行として開業した「ジャパンネット銀行」が前身で、その後、2021年にPayPay銀行へ社名変更が行われました。

スマホ決済との強みを活かしながら、預金、資産運用、ローンなど多彩なサービスをオンライン完結で提供し、ユーザー数を増やしています。

PayPay銀行では、変動金利と固定金利の2つのプランを提供しています。

変動金利については、金利引き下げキャンペーンを実施しているので、ぜひチェックしてみてください。

変動金利: 年0.630%※

※キャンペーン金利を表示しています。

※2025年11月現在の金利、お借入日時点の金利が適用されます。

※キャンペーン期間は下記の通りです。

事前審査申込期限:2026年2月27日(金)

借入期限:2026年3月31日(火)

>>キャンペーン詳細:PayPay銀行 住宅ローン金利引き下げキャンペーン

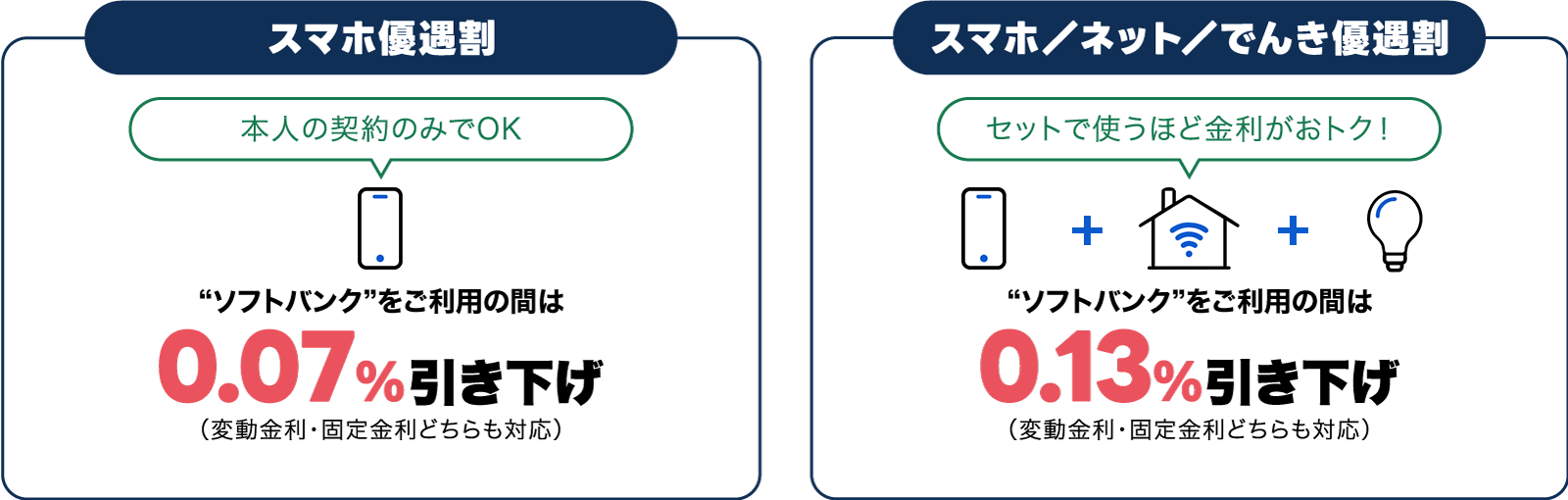

2025年5月30日よりソフトバンクスマホユーザー向けの住宅ローン金利優遇プランの申込が開始されました。

また、PayPay銀行では現在金利引下キャンペーンを開催中。

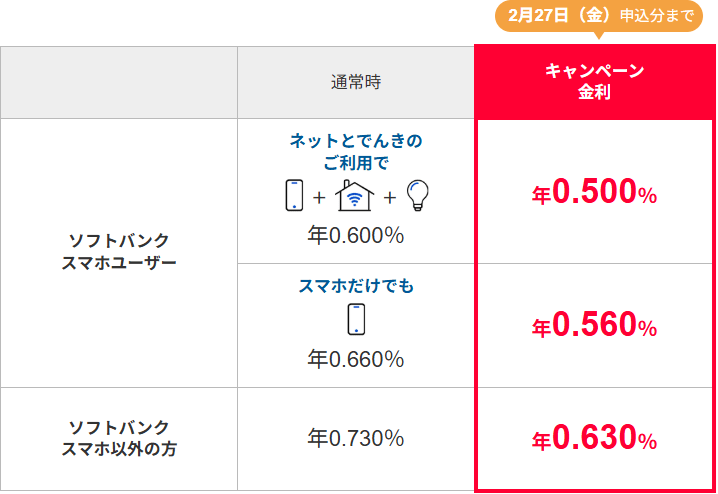

キャンペーンとスマホ、またはスマホ/ネット/でんきの契約による優遇金利が適用されると、変動金利は下記の通りになります。

変動金利(2025年11月時点)※お借入日時点の金利が適用されます。

キャンペーン期間は下記の通り、詳細はキャンペーンページよりご確認ください。

事前審査申込期限:2026年2月27日(金)

借入期限:2026年3月31日(火)

>>キャンペーン詳細:PayPay銀行 住宅ローン金利引き下げキャンペーン

こうした独自の金利優遇によって、より一層お得に借り入れができる可能性があるため、ソフトバンクスマホユーザーは是非チェックしてみてください。

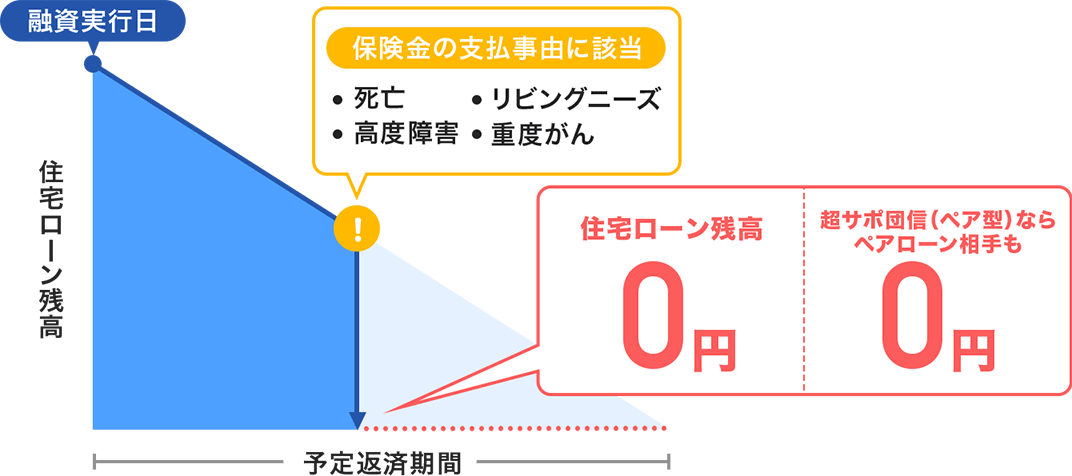

PayPay銀行の住宅ローンに付帯する超サポ団信(団体信用生命保険)が大幅にグレードアップし、保障内容がさらに充実しました。

保険料無料の「一般団信」のほかに、保障が手厚い「がん50%保障団信」や「がん100%保障団信」など、ニーズに合わせてプランを選べます。

がん保障付きの超サポ団信の大きな特徴は、基本的な保障に加えて、病気やケガ、失業、自然災害など、様々なリスクに対応する手厚い保障が用意されている点です。

グレードアップしたがん保障付団信では、従来の死亡保障や高度障害保障、リビングニーズの保障に加え、以下の3つの保障が追加で用意されています。

精神疾患など一部を除いた全ての病気やケガが保障の対象となります。

「悪性新生物(がん)」以外の病気やケガにより、入院し、その状態が継続し、ローンの返済日が到来したとき、その月のローン返済相当額を保障します。

さらに、入院により就業不能状態が12ヶ月を超えて継続した場合、「住宅ローン残高が0円」となる保障です。

勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となり、その状態が所定の免責期間を超えて継続し、住宅ローンの返済日が到来したとき、その月の住宅ローン返済相当額を保障します。

火災、自然災害、地震などで住宅が「全壊」または「大規模半壊」となり、居住不能状態となったとき、その月のローン返済相当額を最長6ヶ月間保障します。

PayPay銀行の団信では、特にがんへの保障が手厚い点が強みです。一般団信でも基本的な死亡保障などに加え、重度のがんと診断された場合、住宅ローン残高が0円となります。

さらにがん経験者のかたも、一定の条件をクリアすれば、追加負担なくがん保障付団信に加入することが可能な点もPayPay銀行の強みです。

PayPay銀行では、上乗せ金利なしの「一般団信」のほかに、保障が手厚い「がん50%保障団信」や「がん100%保障団信」など、ニーズに合わせてプランを選べます。

また、健康状態が理由で一般団信に加入できない場合でも、自動でワイド団信の査定が行われることがあるため、審査をスムーズに進められる可能性があります。

<単独でのお申し込みの場合>

| がん50%保障団信 | がん100%保障団信 | 一般団信 | |

|---|---|---|---|

| 上乗せ金利 | +0.05% | +0.15% | なし |

| 年齢 | 満51歳未満 | 満65歳未満 | |

| 基本保障 | |||

| 死亡・高度障害保障 | 〇 | 〇 | 〇 |

| リビングニーズ保障 (余命6ヶ月以内と判断されたとき) |

〇 | 〇 | 〇 |

| 重度がん保障特約 | 〇 | ― | 〇 |

| がん保障 | |||

| がん診断保障 | 〇 ※住宅ローン残高の50%給付 |

〇 ※住宅ローン残高の100%給付 |

― |

| がん先進医療特約 | 〇 | 〇 | ― |

| がん診断時一時金保障 | ― | 〇 | ― |

| その他 | |||

| 全疾病保障(入院限定)※1 | 〇 | 〇 | ― |

| 失業保障※2 | 〇 | 〇 | ― |

| 自然災害保障 | 〇 | 〇 | ― |

※1 精神疾患など、一部保障の対象外となるものがあります。

※2 勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となったとき。

<ペアローンでのお申し込みの場合>

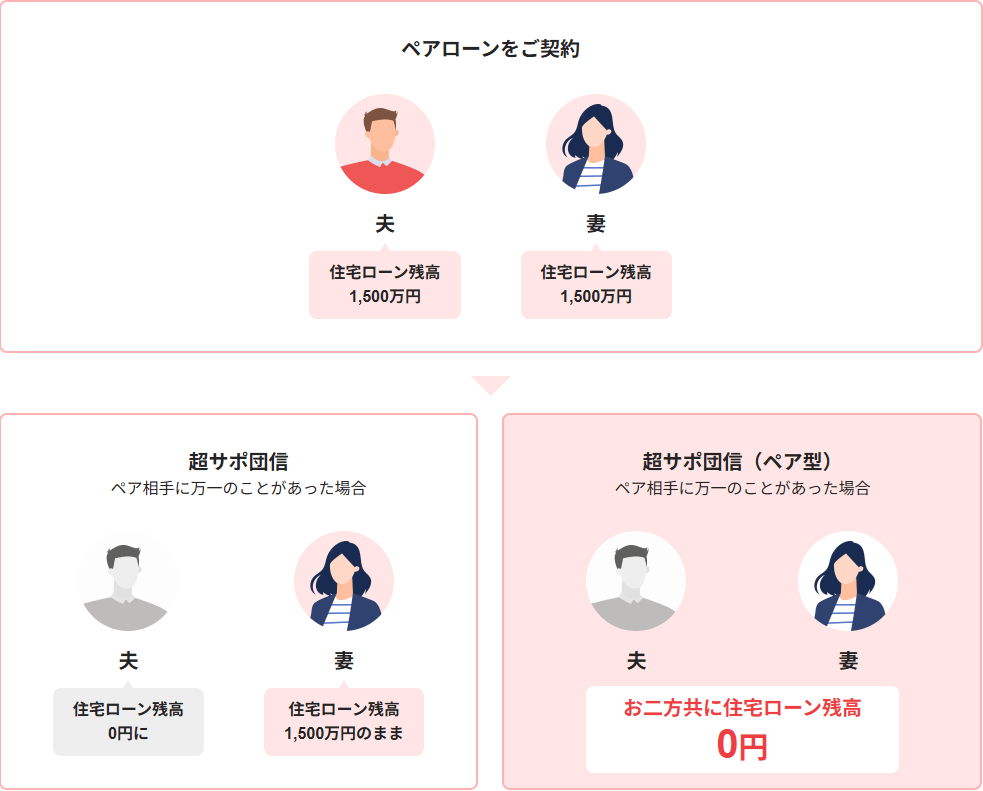

ペアローンを利用の場合はペア連生団信「超サポ団信(ペア型)」に加入でき、どちらか一方に万一のことがあった際には、お二人分の住宅ローン残高がまとめて0円になります。

| がん50%保障団信 | がん100%保障団信 | 一般団信 | |

|---|---|---|---|

| 上乗せ金利 | +0.3% | +0.3% | +0.2% |

| 年齢 | 満51歳未満 | 満65歳未満 | |

| 基本保障 | |||

| 死亡・高度障害保障 | どちらも保障対象 | どちらも保障対象 | どちらも保障対象 |

| リビングニーズ保障 (余命6ヶ月以内と判断されたとき) |

どちらも保障対象 | どちらも保障対象 | どちらも保障対象 |

| 重度がん保障特約 | どちらも保障対象 | ― | どちらも保障対象 |

| がん保障 | |||

| がん診断保障 | どちらも保障対象 ※住宅ローン残高の50%給付 |

どちらも保障対象 ※住宅ローン残高の100%給付 |

― |

| がん先進医療特約 | 契約者のみ保障対象 | 契約者のみ保障対象 | ― |

| がん診断時一時金保障 | ― | 契約者のみ保障対象 | ― |

| その他 | |||

| 全疾病保障(入院限定)※3 | どちらも保障対象 ※住宅ローン残高の50%給付 |

どちらも保障対象 ※住宅ローン残高の100%給付 |

― |

| 失業保障 |

契約者のみ保障対象 | 契約者のみ保障対象 | ― |

| 自然災害保障 | 契約者のみ保障対象 | 契約者のみ保障対象 | ― |

※3 精神疾患など、一部保障の対象外となるものがあります。

※4 勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となったとき。

① 金利引き下げキャンペーン

金利引き下げキャンペーンでおトクにお借り入れできるかもしれません。同じ借入額でも金利が1%違うと、総返済額で数百万円の差が生まれることもあります。将来の返済負担を少しでも軽くしたい方にとって、この金利引き下げキャンペーンは非常に魅力的です。

② ペア連生団信

ペアローンを検討している場合、銀行で初めて導入※された「ペア連生団信」を利用できます。これは、どちらか一方に万一のことがあった場合、二人分の住宅ローン残高が0円になるという手厚い保障です。

※銀行で初めて申込受付を開始。PayPay銀行調べ(2024年5月31日時点)

③ 来店不要のオンライン手続き

申し込みから契約まで、すべての手続きがオンラインで完結します。住宅購入時の慌ただしい中でも、自宅のPCやスマホで手続きを進められるため、時間を有効活用できます。 さらに、電子契約のため、契約書に貼る数万円の「収入印紙」が不要になるのも嬉しいポイント。諸費用を少しでも抑えたい方にも最適です。

④ 50年ローンの取り扱いあり

PayPay銀行では50年ローンの取り扱いがあり、返済額の軽減や借入額の増額も検討することができます。

毎月の返済額を見直すことで家計にゆとりを持たせ、借入額を増やせば夢のマイホームに手が届くかもしれません。

⑤ 審査の早さ

事前審査は最短即日、本審査も3〜10営業日程度で結果が出ます。

人気の物件は、購入申し込みの際に住宅ローンの事前審査承認が条件になることが多いため、審査が早いPayPay銀行は、家探しの大きなアドバンテージになります。

多くのメリットがある一方、ネット銀行ならではの注意点も存在します。契約後に後悔しないよう、事前に必ず確認しておきましょう。

① 対面での相談窓口がない

ネット専用銀行のため、対面で相談できる店舗がありません。専門家と顔を合わせて相談したい方や、複雑な質問をしながら手続きを進めたい方にとっては、不安を感じるかもしれません。

② つなぎ融資や分割融資に対応していない

土地を購入して家を建てる際に必要となる「つなぎ融資」や、複数回に分けて融資を受ける「分割融資」には対応していません。そのため、注文住宅を検討している方は、他の金融機関を探すか、別途つなぎ融資を自分で手配する必要があります。

ここまで解説した内容を踏まえ、PayPay銀行の住宅ローンがどのような方におすすめなのか、改めてポイントを整理します。

<PayPay銀行の住宅ローンが向いているかた>

一方で、以下のような希望があるかたは、他の金融機関の住宅ローンと慎重に比較検討することをおすすめします。

住宅ローン選びは、今後のライフプランを大きく左右する重要な決断です。ご自身の価値観や計画と照らし合わせ、この記事で整理したメリット・デメリットを参考に、納得のいく商品選びを行いましょう。