マイホームが一生でもっとも大きな買い物となるかたは多くいらっしゃるのではないでしょうか。そのような人生の一大イベントと言えるマイホームの購入においては、入念な資金計画が欠かせません。

また、初めてマイホームを購入されるかたにとっては、慣れない専門用語や手続きの連続に困惑されるかもしれません。

今回は、株式会社住宅相談センターの吉田貴彦社長に、マイホームの選び方と購入の流れ、購入のための資金計画について、お話を伺ってみました。

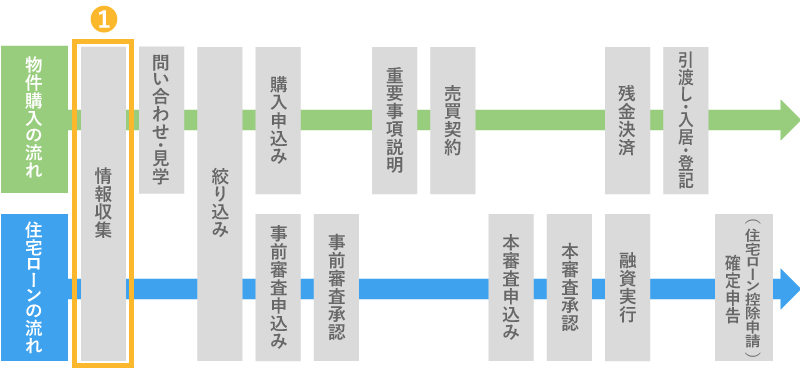

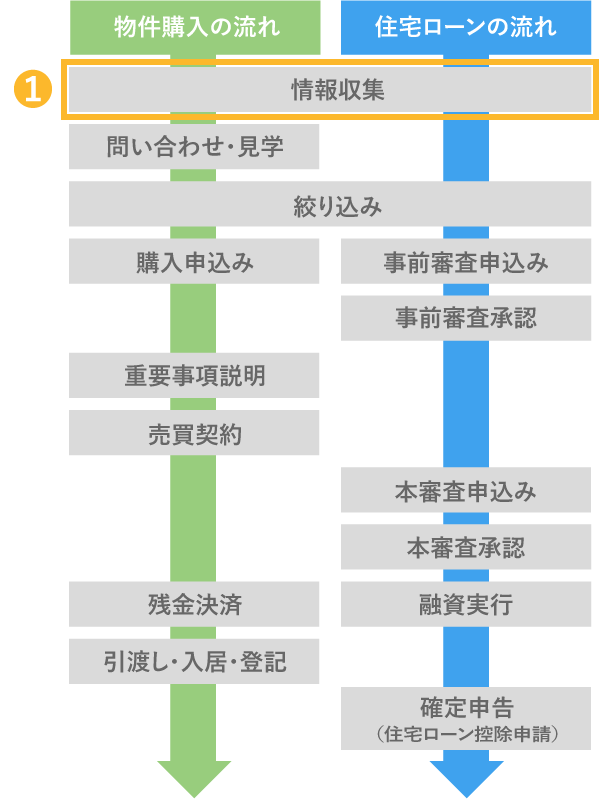

ご家族の希望に合ったマイホームを購入するためには事前の準備が大切です。ここではマイホーム探しを始める前に行っておきたいことをご紹介します。

マイホームが欲しいと思ったら、最初に「そのマイホームに入居した後、どんな暮らしをしたいのか」をイメージするとよいでしょう。

「木造か鉄骨か」や「一戸建てかマンションか」「何平方メートルの家か」という住宅の構造そのものではなく、「新居でどんな生活がしたいか」をイメージし、それに合うマイホームはどのようなものかと考えるほうが、その後のマイホーム探しがスムーズになるでしょう。「広いキッチンで友人を集めて料理をつくりたい」や「庭でガーデニングに挑戦したい」など理想の暮らしをできるだけ多くイメージしてみましょう。

そのイメージができたら、次にその暮らしをするためにどのエリアがふさわしいか、どのような環境が求められるか、どの程度の広さが必要かなど具体的なイメージを広げていきましょう。

このように理想の暮らしイメージと住宅の条件をすり合わせていき、多くの希望条件が思い浮かんだら優先順位をつけておくとよいでしょう。この優先順位は物件探しの基準にもなります。複数の候補で迷った際に、優先順位をつけておくことで物件探しの手助けとなることがあります。

理想のマイホームのイメージが固まったら、次は自己資金や住宅ローンの借入金額をいくらにするか、年収や貯蓄の状況を踏まえて購入する住宅にかける総予算を検討します。

住宅ローンを利用する場合、毎月の返済額はいくらまでなら無理のない返済ができるのか、あるいは現在住んでいる家の家賃や駐車場代などを基準としてどのくらい借入ができるのかを検討するという方法があります。その際、毎月の返済額から借入金額を計算するシミュレーションツールを利用するとよいでしょう。

また、マイホームを購入すると固定資産税などの税金が毎年かかりますので、その負担分も考慮するよう注意しましょう。

なお、頭金(自己資金)をどのくらい用意するのかも検討します。頭金の額によって住宅ローンの借入額や金利などの条件が変わることもあります。

>>頭金に関しては、こちらの記事(「住宅ローン利用時に頭金はいくら用意する?」平均額と検討ポイント)もご覧ください。

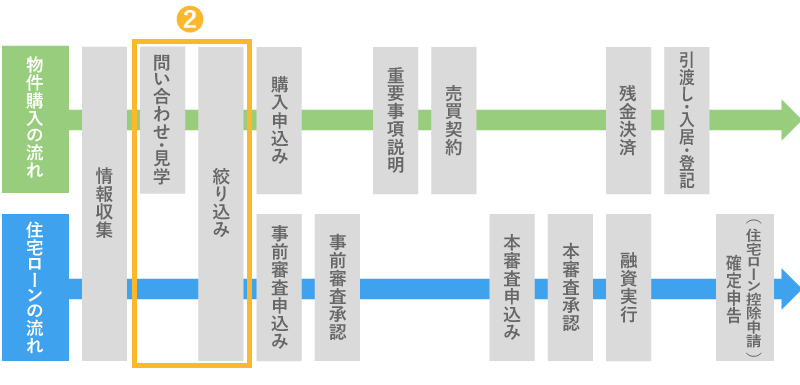

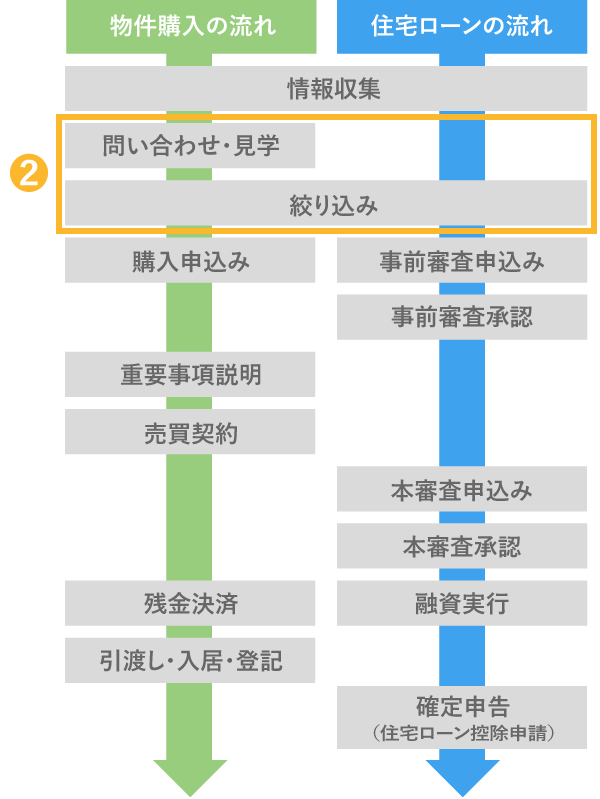

希望条件の整理ができたら物件探しをスタートしましょう。まずはインターネットや情報誌でおおまかに情報を把握してからご自身に合った物件を探します。希望するエリアの住宅価格が予算に合っているか、環境や周辺の利便施設はどうかなども含めて徐々に条件を絞っていきます。

住宅の情報はネットなどに数多くあふれていますが、実際に現地を見ると考えていたイメージとはまったく違うということもあります。気になる物件はぜひ現地を見学して確認しましょう。

気になる物件を見つけたときは、実際に現地を見学して確認することが大切です。現地を見ることでご自身のこだわりや公開情報では気付かなかった条件を新しく発見することがあります。

また多くの物件を見学すると比較検討することができ、物件価格の妥当性もイメージしやすくなるでしょう。

新築の建売住宅やマンションを見学する場合、モデルルームや現地内覧会などに訪れれば、担当者が物件について説明してくれることが一般的です。中古物件を見学する場合は、物件情報を提供している不動産会社に見学の申込みをすれば担当者が案内してくれるでしょう。

見学の際に確認すべきポイントには、新築住宅と中古住宅で異なる点がありますので注意しましょう。

新築住宅のモデルルームを見学するときに気をつけたいのは、見学するタイミングにもよりますが、完成していない状態で見学することもあることです。また、見学するのはモデルルームであって実際に購入する住宅とは間取りや設備が違っている場合があることにも注意が必要でしょう。見学の際は自分が検討している部屋の間取図を手元で見ながら、実際の部屋の広さなどがイメージと合っているのか確認することをお勧めします。

また、モデルルームの設備や内装は標準仕様ではなくオプション仕様になっていることがあります。その場合は標準仕様とオプション仕様が見分けられるようになっていることが多いので注意しながら見学しましょう。

中古住宅を見学する場合は、実際の部屋の広さはどうか、日中に訪れれば陽当たりの良し悪し、などを現場で確認することができるというメリットがあります。

一方、人が暮らしている状態で見学する場合には、家具や家電・衣類などが置かれており壁や床・クローゼットなど見ることができない箇所もあります。また、汚れ具合や変色なども確認しておき、購入後のリフォーム工事などに役立てましょう。

最近ではホームインスペクションといって建物の傾きや雨漏れなどの欠陥を診断する有料のサービスも登場しています。売主の承諾を得られれば、こうしたサービスを利用するのもよいでしょう。

最後に見学のポイントとして、周辺環境の確認を忘れないようにしましょう。住宅の外観や室内を確認した後には、駅までの道のりや病院・スーパーなど周辺の施設、公園や学校など子供の教育に必要な施設など、できれば朝昼晩時間帯を変えて確認しておくと安心です。

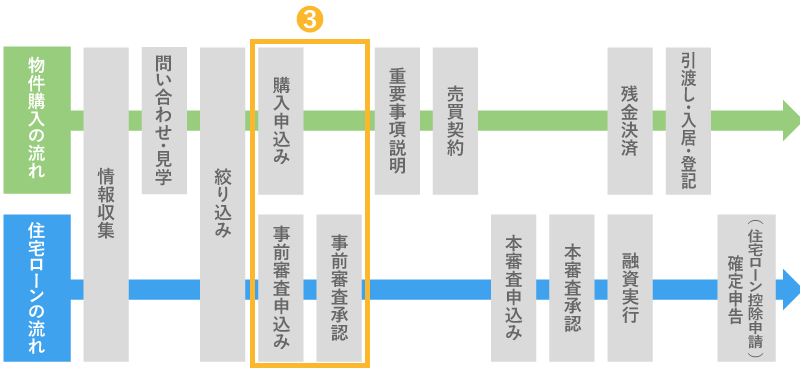

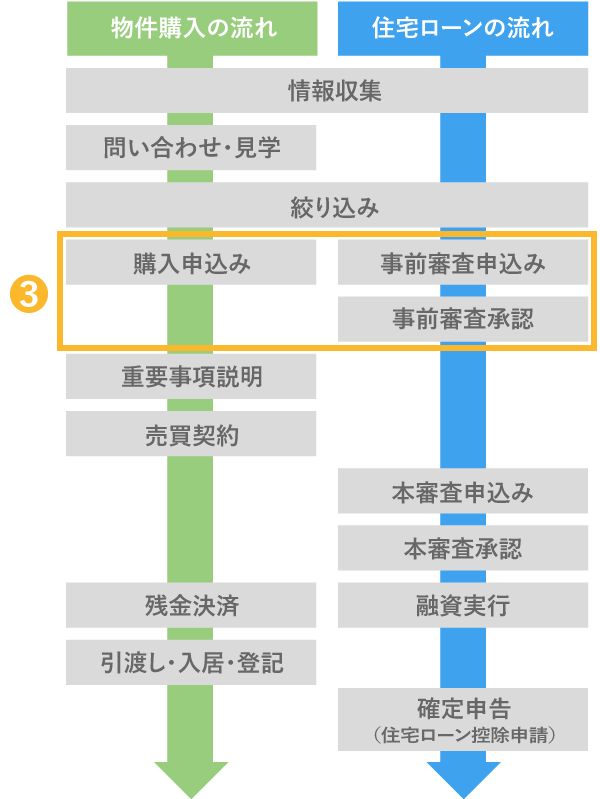

住宅購入の申込みは先着順というのが原則です。購入したい条件の住宅が出てきたときにあわてることにないように、一般的な申込みの手順を理解しておきましょう。

見学した結果、家族も含めて納得して購入したいと思える物件が見つかったら、買付申込書に購入価格・自己資金の有無・住宅ローン利用の有無・引渡し時期など購入の希望条件を書いて不動産会社の担当者に購入を申込みます。この申込みに対して売主が合意すれば売買契約の手続きに進みます。

なお、不動産の購入申込みは先着順が一般的なので、 疑問点などが解消され購入を決断されたら、なるべく早く申込むようにしましょう。

最近は売買契約の手続きに入る前に、住宅ローンの事前審査の申込みを勧める不動産会社もあります。売買契約の締結後に住宅ローンの審査が通らない場合には、不動産の売買自体が解除になる可能性があるためです。(これを「ローン条項」と呼びます)

後述しますが、不動産の売買契約は買主・売主ともに必要書類の準備や手続きなどが煩雑ですが、審査が通らない場合はそれらが無駄になってしまうことがあります。

事前審査のあとに本審査があり、「事前審査は通ったが本審査は通らなかった」というケースもありますが、一般的には事前審査が承認となった後に売買契約の手続きをすることが多いようです。

住宅ローンの事前審査申込みの前には、家計のシミュレーションを作って無理のない返済金額や資金計画を立てるようにしましょう。

事前審査を申込む金融機関は、ご自身で探すほかに、不動産会社が提携している金融機関の住宅ローンを紹介される場合があります。これを提携ローンと言います。

提携ローンは不動産会社が扱う物件の審査があらかじめ終わっていることがあり、その場合には審査結果が早く出やすいというメリットがあります。提携ローンを取扱っているかは不動産会社や物件によって異なりますので、取扱いがある場合には不動産会社に詳しく聞いてみるといいでしょう。

住宅ローンをご自身で探す場合は、最近はインターネットで申込みができる金融機関も増えていますが、対面で相談ができる金融機関などもあって選択肢が多いので、数社に絞った段階で詳しい条件を聞くために実際に相談してみるとよいでしょう。

>>SBIマネープラザの対面相談とは? 住宅ローンスタッフのインタビュー記事はこちら

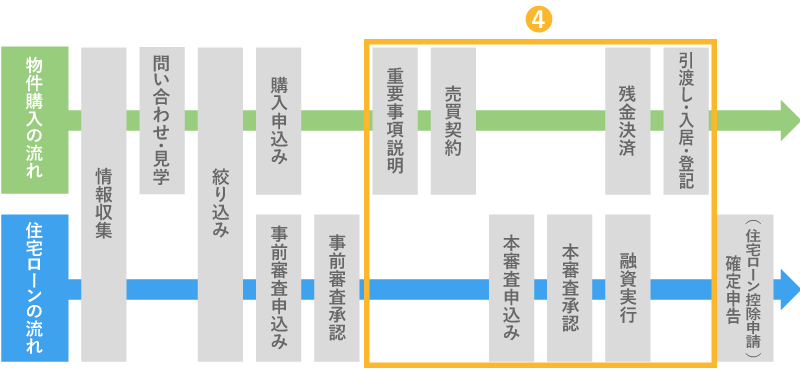

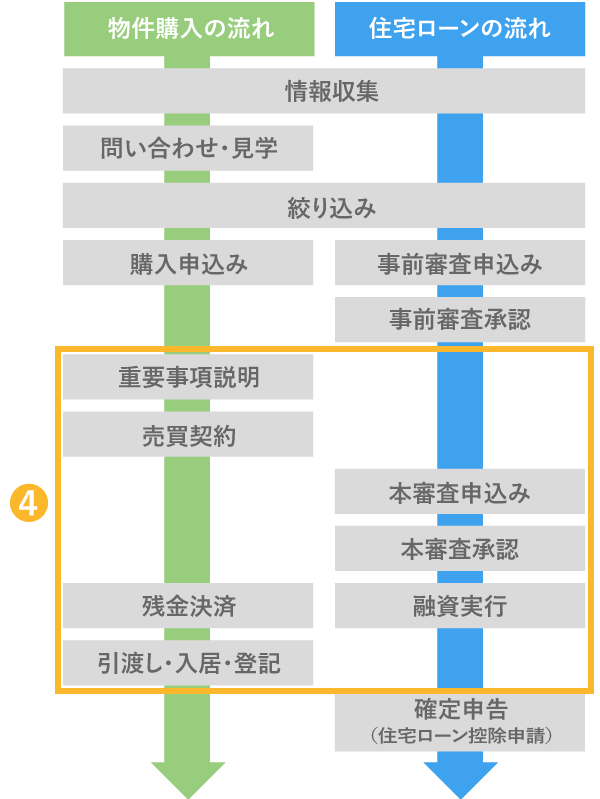

マイホーム購入のための売買契約書や重要事項説明書は専門用語が多く含まれています。不明な点を残したまま契約しないように手順を理解しておきましょう。

マイホーム購入の契約は不動産売買契約といわれ、一般的に新築住宅なら売主の不動産会社、中古住宅では仲介を担当する不動産会社が「売買契約書」を作成します。また、不動産会社は法律で売買契約締結の前までに、物件に関する重要な事項が書かれた「重要事項説明書」の説明をしなければなりません。

この2つの書類は建築基準法や都市計画法、民法などの法律をはじめ専門用語を使って書かれ、加えて大変多くの項目が並んでいるので、契約書を見慣れないかたがご自身の知識だけで理解することは難しいかもしれません。

あらかじめ書類の取寄せに対応している不動産会社もあります。分からない点や疑問点があった場合は事前に質問し説明を受けて、すべて理解したうえで契約に臨むようにしましょう。

一般的な不動産売買契約は次のような手順で進み、所要時間は1時間半から2時間程度かかります。

① 宅地建物取引士による重要事項説明書の説明

買主が内容を理解した後に重要事項説明書に署名押印します。

② 不動産売買契約書の読合せ

売主、買主双方が契約内容を了承した後に不動産売買契約書に署名押印します。

③ 手付金の授受

契約が成立した証として売買代金のうち一部の金額を買主から売主に支払うことが一般的です。これを手付金といいます。

④ 領収書の発行

売主は手付金の領収書を買主に発行します。

以上で売買契約が成立したことになります。

なお、売買契約成立後に契約を解除する場合、売主から解除する場合は受領した手付金を買主に返還したうえ、さらに同額を支払うことが売買契約書に定められていることが一般的で、買主から解除する場合は支払った手付金を放棄することで解除することができます。

また、契約に違反すれば、契約書に定めた違約金を支払わなければならないので注意が必要です。

売買契約締結後には、売主は買主への引渡しの準備を始めます。買主は住宅ローンの本申込みをして融資の承認を得た後に住宅ローン契約を金融機関と締結します。同時に引越しの手配をします。

すべての準備が整ったところで物件の引渡しと決済を行います。一般的な引渡し手続きは次のように行います。

①司法書士による所有権移転登記申請手続きに必要な売主の書類の確認

②司法書士による買主の住宅ローンの抵当権設定登記申請手続きに必要な書類の確認

③住宅ローンの実行(金融機関から買主の口座に融資金が振込まれます)

④買主から売主に売買代金から手付金を引いた残代金を支払う

⑤売主から買主に残代金の領収書を発行

⑥売主から買主に住宅の鍵の引渡し

⑦その他引渡しに必要な事務手続き

以上の手続きが終わると名実ともにマイホームを購入したことになります。

マイホーム購入で失敗しないためのポイントはたくさんありますが、ここでは見落としがちな3つの基本的な注意点を紹介します。

マイホーム購入の決断を急ぐと、内見や検討の時間を十分に取れない場合や、物件のデメリットを見落としてしまう場合があります。反対に、購入する物件が決まってからは、購入申込みの手続きや金融機関への住宅ローンの相談など、早めに行動するとよいでしょう。

理想のマイホームが見つかった時点で十分な頭金を用意できない場合なども、決断を急がないように注意しましょう。頭金が住宅購入金額の一定割合を下回ると、金利が高くなるタイプの住宅ローンがあります。また、返済計画自体に無理が生じやすくなるので、資金計画が定まらないうちに決断を急ぐことはよくないでしょう。

マイホームの購入は現在だけでなく、将来のライフスタイルを考慮したうえで決めることが望ましいでしょう。部屋の間取りや最寄り駅・主要駅へのアクセス、周辺環境など注意するポイントはたくさんあります。

例えば、部屋数が多い家は子供が独立して一人暮らしを始めることなった際には持て余しがちになります。また、駅から遠い住宅や車の移動を前提とした立地は、高齢になってから住みにくいと感じることもあります。このようなことまで踏まえて、中長期的な目線を持ったマイホーム選びが求められます。

住宅ローン控除とは、10年間、住宅ローンの年末残高の1%まで所得税や住民税から控除を受けられる制度(※)で、適用を受けるためには定められた要件を満たす必要があります、特に中古住宅の場合は建築後の年数や住宅の性能などの基準が設けられています。

住宅ローン控除の条件を満たさない住宅では、控除を受けられなくなるので、購入前に確認しておく必要があるでしょう。

※住宅ローン控除の適用条件については、こちらの記事(住宅ローン控除とは? 所得税・住民税の負担を抑える減税制度)もご覧ください。

ここまで見てきたようにマイホーム購入までの道のりは大変長く専門的な手続きの連続です。この長い道のりを理解したうえでマイホーム探しを始めるのとそうでないのとでは、費やす時間と労力に大きな差が出るでしょう。

また、契約書には法律的な用語も多く使われているので、住宅を購入するために、ある程度の知識や情報を身に付けておくことも必要でしょう。

しかし、慣れないかたがご自身の力だけで、理想のマイホーム選びや購入手続きを行うのは難しいかもしれません。できるだけ信頼のおける不動産会社や金融機関を見つけ出してマイホーム探しのパートナーとすることで、スムーズで安心安全なマイホーム探しを実現できるのではないでしょうか。